文 / 李康平 张泽一

来源 / 有数 DataVision(ID:ycsypl)

3 月 21 日,全中国最懂小数点的公司发布了 2021 财年与同年第四季度财务报表,不及预期的营收加上大超预期的营销费用缩减,构成了拼多多的新面孔:一往无前的 “砍一刀” 战士,停了下来。

这个停下来,不光是体现在百亿补贴的停滞上,更是月活用户数量见顶后,拼多多磨刀霍霍,准备开始赚大钱了。

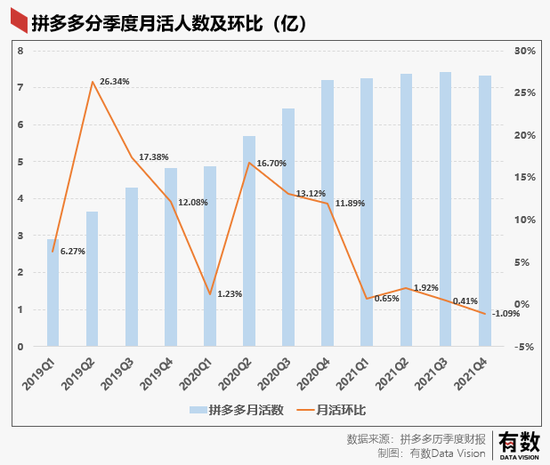

一方面,拼多多去年净利润达到 77.69 亿元,去年同期则为亏损 71.8 亿元。而四季度 7.3 亿的月活用户相比 2020 年同期,仅仅增长了 2%,环比甚至还是负增长。也就是说,拼多多的用户规模几乎没有变化,那么从亏损 70 亿到大赚 77 亿,拼多多到底发生了什么?

这个问题,可以拆解成三个部分描述:

1,拼多多怎么说盈利就能盈利了?

2,为什么拼多多广告都是大牌 9.9 拿走?

3,新的想象空间在哪?

瓶颈:百亿补贴的天花板

前两天,知名主播超级小桀在直播时向广大网友现场演示在拼多多砍价拿手机,于是 “6 万人都能打下基辅,却砍不下拼多多上的手机” 等一系列话题又将拼多多顶上了热搜。拼多多对此的回应是:6 万人只是观看人数,不是参与砍价的人数,因此消息不实。

上次听到这么清奇的描述,还是 “剔除猪肉价格影响,CPI 运行平稳”。

在拼多多的增长奇迹中,“百元现金红包” 的确立下了汗马功劳,在潇洒女老板怒摔打工人手机和霸气男总裁教人 9 块 9 抢 iPhone 13(每一台都是苹果官方拿货不拉人不砍价)的病毒营销带动下,拼多多的活跃买家数量,在 2021 年底达到了恐怖的 8.687 亿。

这是一个什么概念?2021 年 6 月份,我国网民数量才刚刚突破十亿。不太恰当地说,几乎 10 个中国网民,9 个人用拼多多。

而这,也就是 “百亿补贴” 策略的天花板了 —— 自 2020 年 Q2 开始,拼多多的月活人数季度环比一直处于下降趋势,并且 2021 年 Q4 季度环比首次负增长,月活用户数停滞于 7.3 亿大关。而如果以活跃买家数量计,京东和阿里环比都有近 2000 万的增长,拼多多只有 100 万左右。

月活见顶,再去死磕下一个还没参加 9 块 9 抢 iPhone 13 的用户,也就没有太大意义了。于是,拼多多的整体策略就从叫好转向叫座,最终换来了一份盈利大涨的财报:全年净利润 77.69 亿元,第四季度 Non-GAAP 下运营利润为 84 亿元,业绩非常漂亮。

但仔细拆分来看,拼多多之所以能盈利,一个原因是,四季度服务器提供商腾讯云给返现大户拼多多发了一个 “大红包”,减免了部分费用。翻译成人话,就是房东心肠好,免了点房租。

但更重要的原因,还是在于这个 “六万人也砍不下来的手机”。

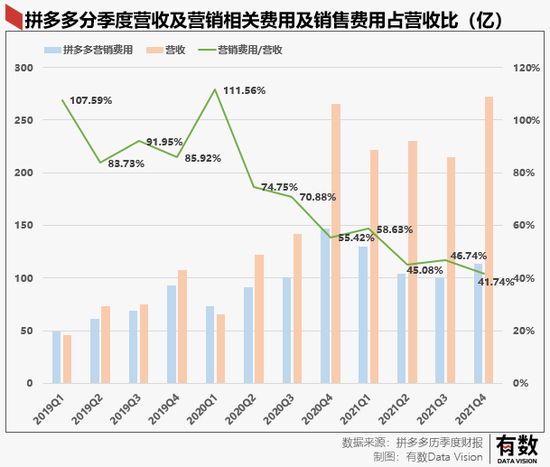

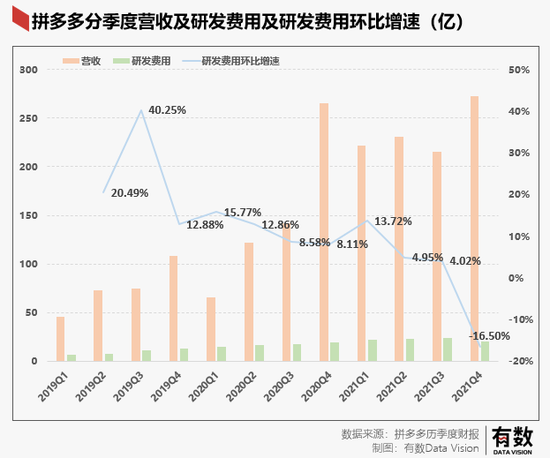

过去几年,“百亿补贴” 一直是拼多多巨额营销费用的来源,但占营收的比重一直在下降,从 2019 年超过 100%,一路下滑至当前的 41.74%。2021 年 4 季度,拼多多营销费用为 113.66 亿元,占总成本的 55.92%,而商品成本仅约为营销费用的一半。

虽然营销费用还是在百亿以上,但市场预期的 150 亿元还是砍下来不少,而且这还是在电商平台造购物节冲 KPI 的四季度。要知道,历年来拼多多四季度的营销费用也都是全年峰值,而今年有所反常,或许是有些 “错峰营销” 的味道在里面,活跃买家数增长不及友商也属情理之中。

对于拼多多而言,公司内部肯定可以更早感知到活跃用户的触顶,“砍一刀” 和 “百亿补贴” 的边际效应已经越来越微弱,无论是公司自身的增长还是资本市场的视角,重心可能就是 GMV 增长了。

而对用户来说,财报中营销费用的大降和利润的大增,也揭示了一个事实:就算真的有 9 块 9 的 iPhone,肯定也是越来越难抢了。

提价:餐巾纸变华为

2021 年全年,拼多多的 GMV 实现了 46% 的增长,看上去还不错,但如果看增速,会发现一个明显逐季下滑的趋势,到四季度,市场测算增速大概只有 20% 左右。

拼多多对于 GMV 的增长,一直寄托在 “品牌化” 身上。昨晚的业绩说明会上,拼多多董事长陈磊关于品牌化的表态值得深思:“一部分品牌先看到机遇,先进来的品牌看到比较高的回报,从而带动更多的品牌来尝试。”

何为品牌化?在最简单最粗暴的理解下 —— 以往拼多多的首选商品,是纸巾、垃圾袋、晾衣架等标准品,质量和功能几乎不存在差异,品牌效应极差,统称为 “白牌” 商品。那么与之相对的品牌化,则是有明显差异的产品,比如苹果和华为、大疆和 Switch、雅诗兰黛和欧莱雅这类商品。

不难发现,这两年以来,在抖音快手等一众平台上的拼多多广告风格极为相近,都是什么 “不管你需不需要,现在你必须把这台 9 块 9 的 iPhone 13 带回家”,粗略看看,这里 9.9 频率最高的,就是华为、OPPO、大疆、iPhone 和 Switch 这类产品。

这就是拼多多品牌化的一个缩影。一方面,拼多多要努力撕去身上 “十元店”“并夕夕” 的标签;另一方面,从商业的角度考虑,手握七个亿的网民,总不能整天靠纸巾变现吧。

这也构成了拼多多今年的流量倾斜机制的动机 —— 向品牌化进军,把自己变成天猫。既增量又提价,两手都要抓,GMV 自然能上去。换句话说,拼多多希望自家用户既要买纸巾,也要买华为手机,但结果却是用户只是多买了一包纸巾,而且价格还降下去了。

在《拼多多在努力变成天猫的样子》一文中,我们大概讲了讲,为什么各大品牌对拼多多望而生畏:简单来说,每个品牌都有自己的价格体系,尤其对于知名大品牌来说,即便是参与促销活动,前提也是不能打破自己在各个渠道的定价体系,甚至让平台影响自己的定价权。

所以,天猫会通过各种花哨的手段,比如养猫盖楼等玩法,让品牌们能够控制自己的价格盘,从而使得线下利润不会受到线上促销的影响。

而拼多多的基本盘,却是依靠不断突破底线的最低价吸引用户,这与品牌自身维护价格体系的诉求几乎完全背离。因此,我们在拼多多上看到的品牌产品,大多都是经销商们的店铺而非品牌自营,从他们手中,拼多多才有机会拿到低价商品,且不伤害品牌们的价格盘。

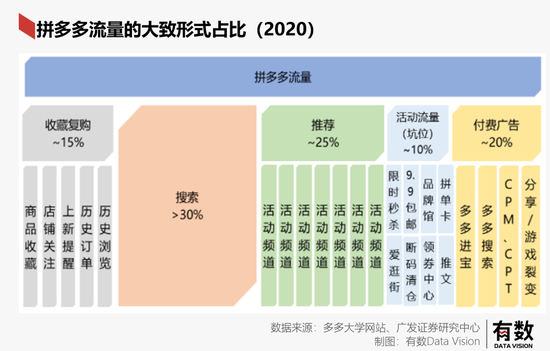

与经销商达成共识后,我们回到陈磊所说的流量倾斜上,再来看看现状 —— 自 2020 年起,搜索已经成为拼多多站内最大的单一流量形式,也就是说,流量早已朝着 “店铺” 或者说 “品牌” 倾斜。

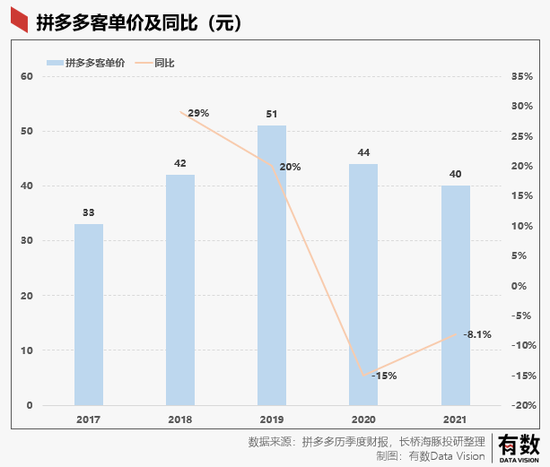

而就实际结果来看,2021 年拼多多的 GMV 为 2.4 万亿元,但客单价只有 40 元,相比 2020 年还下降了 9 元。这是什么概念 —— 要知道美团外卖的客单价都有 45 元。

好消息则是在总用户增长停滞的情况下,拼多多单用户平均下单次数在这次年报中为 70 次,相比 2020 年的 49 次大幅增长。

下单次数增加,客单价减少的情况是怎么发生的?合理推测,次数增加应该是 “多多买菜” 带来的增长,也符合客单价下降的逻辑。另一方面,堪称立足之本的白牌品类,在近两年受到了抖音和快手电商的猛烈冲击,最终就呈现出单量上升,但 GMV 增速下滑的情况。

所以就财报呈现的数据来看,无论拼多多在通稿里的品牌化如何成功,它都体现在财报中的客单价里,拼多多 “十元店” 属性反而是更加浓厚了。

但这个说法也不算准确,毕竟拼多多的 iPhone 13 只要 9 块 9,差 0.1,差 0.01,差 0.000001(精确到小数点后六位),都不能算十元。

提量:下沉到菜地里去

多多买菜的迅速增长,也在拼多多的财报里勾勒了另一个亮点:生鲜农产品。好消息是,拼多多已经是中国最大的农产品电商平台;坏消息是,阿里和京东都没参与评选。

业绩会上,陈磊表示:“百亿农研的商业价值和利润率不是目标,是面向农业和乡村重大需求,投资方面是希望推动农业科技进步和科技普惠,以及提升农业科技工作者和劳动者的获得感和前进动力。”

反映到实际财报上,则体现为研发开支 2021 年同比增长 30%。

自疫情爆发以来,社区团购成为了大众获取生鲜的一种主要方式,这种事情自然少不了资本插一脚。因为生鲜是一种高复购率产品,周转速度极快,即使利润较低,但可以靠持续走量获取利润。美团,叮咚买菜纷纷下场,通过占据起手或团长来占领市场。

但拼多多则反其道而行之,生鲜电商解决的是供应链的问题,社区团购解决的是最后一公里配送问题,而拼多多本身就是做农产品起家,直接选择从上游农产品供给布局,解决源头问题。

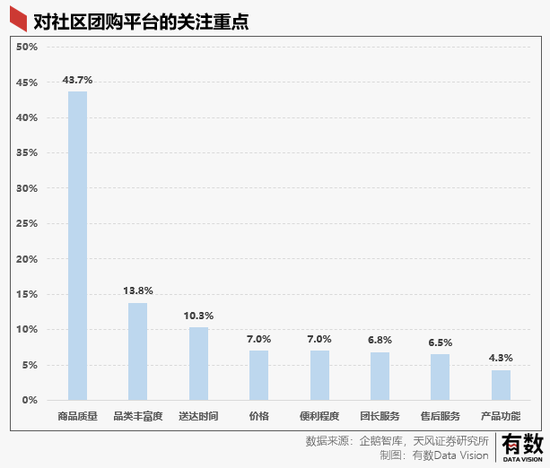

根据企鹅智库的数据显示,买生鲜时有接近一半的用户首先关注农业生鲜产品的质量,而农产品因为生产地较为分散,中国农业集中度不高,存储较为特殊,有的需要专门的冷库,作为供应链下游的企业很难把控农产品品质。

而在上游,拼多多持续建设农产品交易基础设施,现在已经形成了 “山村直连小区” 模式与 “两台四网” 设施,简单来说,这些东西都是为了让拼多多能够更加直接的把农产品从地里送进消费者手里,这模式与基础设施对农产品质量与销售把控相当有利,毕竟淘宝还有个中间商赚差价。

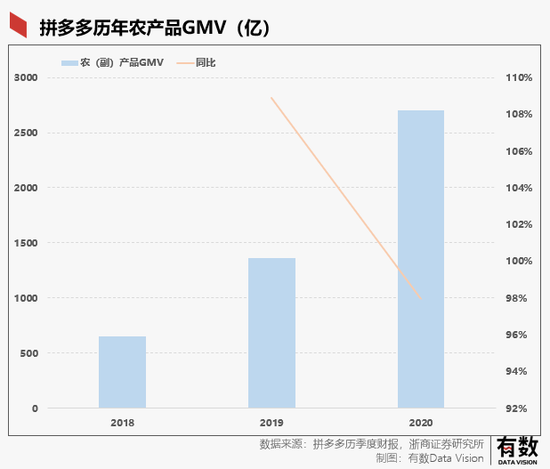

在这模式加持下,拼多多 2018 年农副产品 GMV 仅为 653 亿,2019 年翻番达到 1364 亿,2020 年再次增长至 2700 亿,三年增速达到 4 倍左右,现在的拼多多已经是中国最大的农产品电商平台。

这也是拼多多在其 “最低价格策略” 下,消灭一切中间商,坚持贯彻 C2M 模式(工厂直达消费者)的体现,毕竟农产品市场能够满足拼多多战略的一切需求:烧钱能烧出供应链、更短的供应链与生鲜属性匹配、价格优势能继续维持。

接下来谈谈阿里和京东不参与评选的问题。

相比其他商品,农产品有一个非常鲜明的特点:难以货币化。货币化率是通过营业收入 / GMV 得到的,也就是说,除去买卖商品获取差价以外获得的收入越高,货币化率越高,常见的方法就是广告、推广位、竞价排名等等。

也就是说,货币化率越高的平台,实际上就是商户买流量的成本越高。

一直以来,拼多多就是电商平台中货币化率最低的,这也很好理解,拼多多上大部分是白牌货,只要把价格压到最低,我就能排在最好的位置。或者说,只要商户愿意少赚点利润,我拼多多就给你免费流量,而在淘宝上,这些流量都得另外买。

正因如此,大力发展农产品归根结底还是白牌货,没有差异化,低价就是王道,10 块钱一箱的苹果就算放到开屏怼消费者脸上,他们还是会去找那 9.9 的商家。何谈卖广告?浓眉大眼的淘宝京东,可能真不愿意放下身段,把流量生意丢了。

所以说,卖纸巾也就图一乐,真下沉还得去菜地。

尾声

虽然拼多多的财报原文,也不过精确到小数点后两位,可就是有八亿勤劳勇敢的中国网民,一刀一刀砍出了一个巨无霸电商。

除了耳熟能详的下沉市场流量红利,拼多多的拔地而起还有另一个驱动因素:需求分层。在中国,消费群体划分的核心,并不是收入,而是需求。

精致中产们既可以在京东天猫上买两万块的奢侈品,也会在拼多多上抢购 9.9 元一大箱的卫生纸。因此,拼多多的崛起,纵使有下沉市场的流量红利,但这种对这种需求分层的极端满足,同样不可忽视。

而另一方面,纵使精致中产们抢购再多卫生纸,买奢侈品的时候,大概率还是会选择京东天猫,这也是一种需求分层带来的诅咒。

但无论如何,想要让用户在拼多多上买 iPhone,首先,得让他们忘记之前砍过的那几刀。

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏