今年 7 月,富士康突然宣布退出与印度财团韦丹塔(Vedanta)的合资企业,这家晶圆厂曾是印度半导体雄心的关键一步棋,也是富士康造芯计划中重要组成部分。

时间拨回到 2021 年 12 月,印度政府宣布为申请财政支持的芯片制造企业提供 100 亿美元的资金,“印度制造” 的勃勃雄心指向了半导体领域。

45 天申请期内,有三家企业前来报名,一家是专注于半导体投资的新加坡风投公司 IGSS;一家是由芯片制造商高塔半导体技术入股的 ISMC;还有一家就是韦丹塔 - 富士康。

从投资规模上来看,韦丹塔 - 富士康诚意十足。相比 ISMC 和 IGSS 各 30 亿美元的计划投资额,韦丹塔 - 富士康准备了足足 195 亿美元。

为了获得印度政府的补贴,韦丹塔 - 富士康还需要拥有 28nm 芯片的 “生产级许可技术”,为此,他们还准备拉意法半导体入伙,以获得后者的技术授权。

在谈崩之前,韦丹塔 - 富士康已经为这个芯片项目筹备了快两年时间。不过,在印度的折戟并没有打乱富士康造芯的整体布局。近年来,富士康通过合资和收购等方式陆续切入芯片设计、制造和封测环节,大举进攻芯片行业。

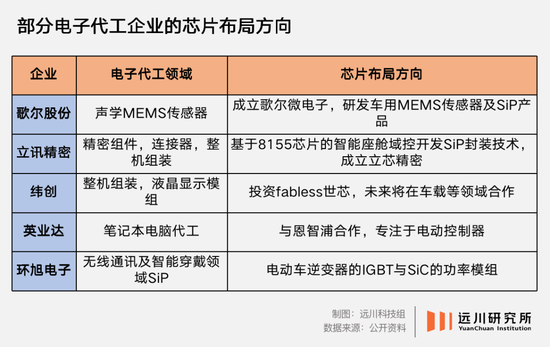

富士康并不是唯一打算造芯的 OEM 企业,它的老同行歌尔股份、立讯精密、纬创等,都在芯片制造领域有所布局,而且大家都齐刷刷的瞄准了同一个方向:汽车芯片。

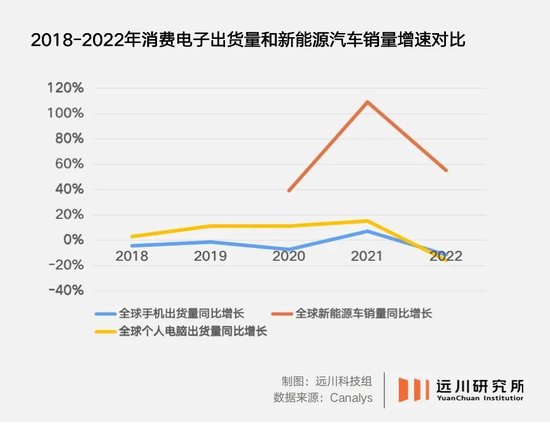

原因不难理解:对位于产业链底部的 OEM 企业来说,传统优势项目手机和 PC 常年需求不振,AR/VR 难以打开销路。还在增长的新能源车,就成了全村的希望。

停滞的增长神话

代工厂转型造芯最根本的原因,还是老本行消费电子的常年萎靡不振。

2022 年,全球智能手机出货量 11.9 亿部,跌倒了 2014 年的水平,最抗跌的苹果也只能勉强维持 3% 的增长。

甲方日子不好过,乙方只会过的更苦,尤其是话语权最低的 OEM 企业。全球智能机出货量在 2017 年见顶后就持续下滑,在 2021 年稍微上扬后再次掉头向下,OEM 企业的毛利水平也持续下滑。

最典型的就是立讯精密,毛利率从 20% 一路跌倒了 12%。

在这个过程中,终端品牌会不断将经营风险转嫁给上游 OEM 企业,比如建设厂房,购买设备这类重资产苦活。最典型的是苹果,一般来说,苹果会与 OEM 企业共同承担资本开支,这也是没有工厂的苹果却拥有上百亿美元资本开支的原因。

但 2019 年后,苹果改变了策略,表示苦一苦郭台铭,骂名我来担,对 OEM 的投入越来越吝啬。反映到财务数字上,2018-2022 年间,苹果的固定资产投入不断下滑。而这些建厂与设备购买的成本,自然就被富士康、歌尔、立讯这些 OEM 企业承担了。

放在往年,厂房、设备的巨额开支还可以被越来越高的订单量摊薄。但行业整体下滑,甲方频频砍单,富士康和立讯还能靠订单规模勉强维持,行业老三纬创一算账,干脆不玩了。目前转型造芯的代工厂里,纬创也是决心最坚定的。

在这之前,纬创把利润过低的印度工厂卖给了当地财团;在中国大陆的泰州、昆山工厂,也陆续转手给同行,几乎彻底退出了苹果产业链。

面对终端不再增长,代工厂唯一的办法就是另谋出路,大家不约而同的瞄准了汽车芯片。

2020 年,全球陷入芯片荒,小到 PS5 大到新能源车集体出货困难。两年过去,消费级芯片的供给早已恢复,反倒是不需要先进制程的汽车芯片,依然持续短缺。

汽车芯片的制程集中在 14-40nm 之间,一些产品甚至还在用老旧的 110nm 产线。但是相较于 CPU、GPU 等在 5nm 以下的先进制程领域神仙打架,汽车芯片的门槛并不高,国产化也成果喜人。

2021 年,兆易创新的 MCU 收入暴涨 225%,第一条 40nm 车规级 MCU 提上日程 [9];斯达半导则在 IGBT 模块收入增加 75%[10],很重要的推动力就是供给不足。

而在车用 MCU 高度紧缺的日子里,本土厂商一度成为全村的希望。专做仪表盘、雨刷、照明等领域 MCU 的芯旺微,2021 年车规级 MCU 收入暴涨 70 倍 [4],四维图新(杰发科技母公司)2021 年车规级 MCU 出货量同比实现十倍以上增幅 [5]。

大家搞不好都在一个工业园区,你说隔壁做手机的组装厂不眼馋,那是不可能的。

供不应求的阳谋

汽车芯片的短缺,有一个短期因素和一个长期因素。

疫情之前,汽车生产商大多奉行零库存理念,即所有零部件只预留一个 “安全库存”,以提高整体周转效率。

疫情爆发后,车企因为销量下滑减少了芯片订单,晶圆厂就把产线安排给了消费级芯片。但疫情缓解叠加新能源车市场爆发,消失的订单又回来了。

然而,车规芯片大多动辄一年的的认证周期,就算有产能也不能立刻排上;而长期缺货又让车企对零库存产生怀疑,开始疯狂备货,造成了产能的挤兑。

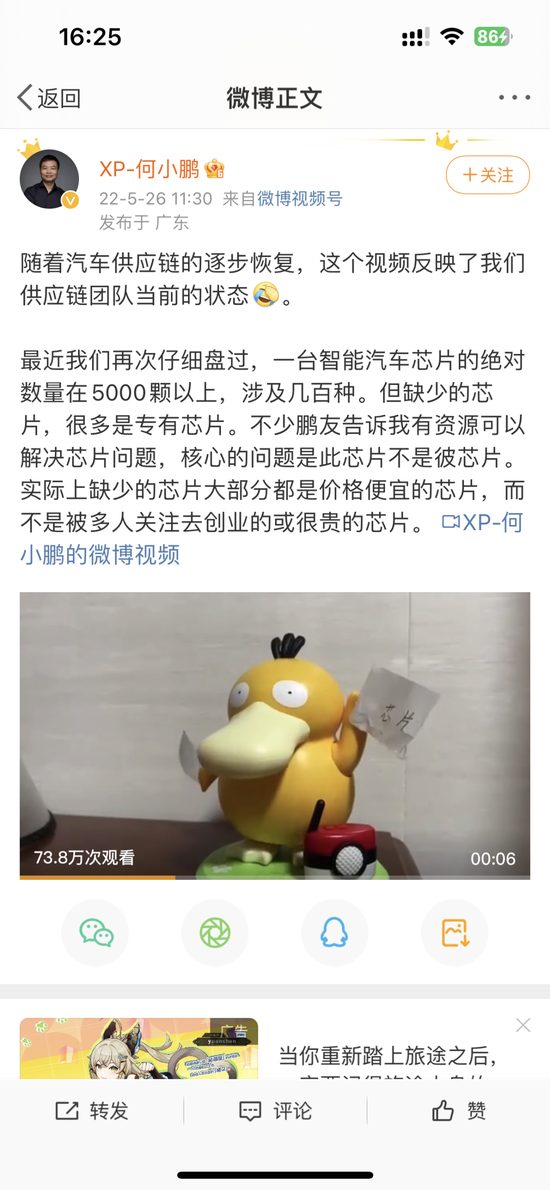

这就是供需错配造成的短期因素。2022 年 5 月 25 日,小鹏汽车的老板何小鹏发布了一条微博,视频里的可达鸭一手举着 “急求”,另一手举着 “芯片”,向大众解释了为什么两年过去了,汽车芯片依然紧缺。

长期因素则是新能源车本身芯片需求量的大幅度增加。

按何小鹏所说,一台智能汽车所需的芯片数量超过 5000 颗,但这些芯片又分散在包括主芯片、驱动芯片、传感器芯片在内的 11 个大类里,大约有 1600 个型号 [3]。

也就是说,汽车芯片的需求总数很大,但是具体到细分领域,部分尤其是专用芯片的需求量又相对较小,且参差不齐。

这就导致汽车芯片公司很难控制产量:生产多了增加库存,生产少了供给不足。这种特点,也恰恰是头部厂商绞杀小玩家的核心武器。

以车芯荒主角 MCU 为例,MCU 俗称单片机,负责指挥实现各种设备的功能。一直以来,瑞萨、恩智浦、英飞凌、德州仪器、微芯科技及意法半导体六大巨头(原本是七大,但赛普拉斯被英飞凌收购了),在全球汽车 MCU 市场中长期占据九成份额 [4]。

新能源车对 MCU 的需求是传统燃油车的两倍,因此当产能紧张叠加新能源车需求井喷时,MCU 火速成为重灾区。

由于汽车零部件繁多,头部厂商往往会依靠市场份额带来的成本优势,无限扩充自己的产品门类,并与 MCU 进行捆绑销售以稳定客户群体。而其他能做出同样 MCU 产品的厂商,却可能因为不能提供某个专用芯片,错失整个订单 [11]。

另一方面,越是全行业缺货的时候,头部公司越是有意控制产量,人为加剧供应紧张 [7]。

2021 年缺芯严重时期,瑞萨位于茨城县的核心产线那珂工厂发生了一场火灾,被迫停工。同一时期,美国西南部遭遇寒潮,恩智浦和英飞凌顺势宣布停工躺平,进一步加剧缺芯。

因而,前六大厂商长期垄断着市场,多年来格局稳定。

作为汽车芯片带头大哥,瑞萨电子在 2012 年后的复苏就得益于依靠频繁收购扩充产品线,从这个角度看,瑞萨能买,富士康当然也能买。面对庞大的市场需求,也免不了 OEM 企业动了造芯的心思。

2021 年 5 月,富士康与国巨成立合资企业国瀚半导体,专注于研发功率和模拟芯片;8 月,鸿海集团(富士康母公司)收购旺宏电子 6 英寸碳化硅晶圆代工厂;11 月,富士康首座晶圆级封测厂于青岛投产。2022 年,鸿海集团又在马来西亚合资兴建主攻 28nm 和 40nm 制程芯片的 12 英寸晶圆厂。

伴随着大手笔的资本运作,富士康的造芯计划似乎已经箭在弦上。

上桌没那么容易

虽说以 MCU 为代表的汽车芯片技术门槛不高,那也只是相对于 CPU 这类消费级芯片。

实际上,不同功能的 MCU,规格结构也不同。车规级 MCU 以 8 位,16 位和 32 位为主,一般来说位数越高、性能越强,研发难度和单价也随之提升。

对于风扇、雨刷、天窗、座椅控制等基础功能来说,8 位 MCU 就可以满足。而对于智能座舱、车身控制、辅助驾驶等高端功能来说,就需要 32 位 MCU 出马。目前国内的车用 MCU 企业,也大多集中在中低端市场。

由于 MCU 的核心不在于算力,而是需要平衡安全性、稳定性、能耗等多种因素,其设计与生产非常依赖工程师的经验和大量的隐性知识。这些壁垒的建立短则 3-5 年,长则 10 年以上。

到了 2022 年,低端 MCU 供应已经恢复,部分厂商甚至出现了供给过剩,高端 MCU 则成为 2022 年后缺芯潮核心中的核心 [6]。这就导致了高端 MCU 依然吃紧,但本土芯片厂商的车用 MCU 价格已经从天堂掉进地狱。

2022 年,瑞萨销售额同比增长 51%,净利润同增长至 2.1 倍,突破历史新高。同年其他芯片厂,已经开始勒紧裤腰带过日子了。

另外,代工厂杀进车用芯片,还需要过一个车规级认证的关隘。

不同于消费级芯片可以马上投入市场,由于安全性要求高,车规级芯片通常需要 2-3 年时间完成车规认证,才能进入终端品牌供应链。而且一款车型所用芯片的寿命通常在 10 年以上,一旦选定,不会轻易更换。

因此,尽管这两年汽车需求井喷,但考虑到从研发、制造、封测、认证再到供货赚钱的长周期,代工厂现在的投资,本质上是押注的是 10 年以后的汽车市场。

从这个角度看,OEM 企业为数不多的优势,可能就是有一批一起合作十多年的甲方爸爸。

小米造车计划离量产只差临门一脚,显然没有理由不拉上游的兄弟们一把。富士康在 2021 年连发三款电动汽车,与其说是发布会,不如说是给苹果办的大型验收汇报展示。

2014 年,苹果启动雄心勃勃的造车计划,却在随后的 9 年内先后换了 4 名研发负责人,研发目标从 “全自动驾驶” 降级到 “追求性价比”,发布日期又从 2025 年延迟至 2026 年,市场传言中的 Apple Car 也迭代了好几版 [8]。

作为革命战友,富士康恐怕也看在眼里急在心上。

代工厂的困扰在于,无论规模多大,其命运都无法掌握在自己手里。从消费电子转向汽车领域,既可以说是未雨绸缪的前瞻布局,也许也是身不由己的某种无奈。

苹果们的造车路线可能还在摇摆,但负责干脏活累活的代工厂已经先干为敬。

来源:远川研究所

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏