关于Temu在海外狂飙的真实速度,彭博最近的报道给出了一个量化的数字:Temu在2024年1月的销售额,比2023年1月增长了805%[1]。

Temu在海外的迅速崛起,固然离不开自身的努力,但也得益于美国市场一条名为“最低限度条款”(de minimis provision)的关税政策。该条款目前的含义是:

凡是通过直邮交付给个人买家的包裹,只要价值低于800美元就可以免税进入美国。

美国海关数据显示,2023年有高达10亿个包裹通过“最低限度条款”进入美国,是疫情前2019年的2倍。在这其中,三分之一的包裹都来源于Temu和SHEIN[2]——按照这两家跨境电商的增长速度,这个比例在当下只高不低。

在这个条款的掩护下,Temu和SHEIN本就突出的性价比愈加明显,也让美国人意识到了问题的严重性。

2022年,民主党众议员Earl Blumenhaur就表示,“中国企业正在利用最低限度条款不公平竞争”[3];去年,共和党众议员Mike Gallagher主导了一份专项报告,并声称“我们应该完全取消关税豁免”[2]。

美国国家纺织组织委员会主席Kim Glas也深感Temu和SHEIN亡我之心不死,表示这项政策的“巨大漏洞”正在“成为一场失控的野火[2]。”

但谁能想到,这场延烧全美的野火,居然是美国人点燃的呢?

前人栽树

“800美元条款”签订于2015年2月,时任总统奥巴马签署了《贸易便利化和贸易执法法案》,将“最低限度条款”的限额从200美元大幅提高到了800美元。

奥巴马政府的初衷很简单,一来让海关将有限的征税成本集中在大宗商品上,为财政部带来更多关税收入;二来是促进电商的又好又快发展。

这个政策幕后的最大推动者便是亚马逊,毕竟在美国电商一家独大的环境下,促进电商发展约等于促进亚马逊发展。

彼时恰逢亚马逊大力引入第三方卖家,源源不断的包裹从境外进入美国。致力于在中国市场招商的亚马逊市场前高级副总裁Sebastian Gunningham,2015年在一份给其他高管的邮件中这样写道:

“中国工厂在过去20年中一直为沃尔玛等公司制造产品,现在他们意识到他们有机会无需中间商,直接向全世界销售……而我们就是这个媒介”[4]。

早期亚马逊卖家对海外需求尚不熟悉,往往都会采用风险小、回款快的“小包直邮”完成履约。而最低限度条款额度的“适时”上调,让亚马逊的第三方商品迅速拥有了低价优势。

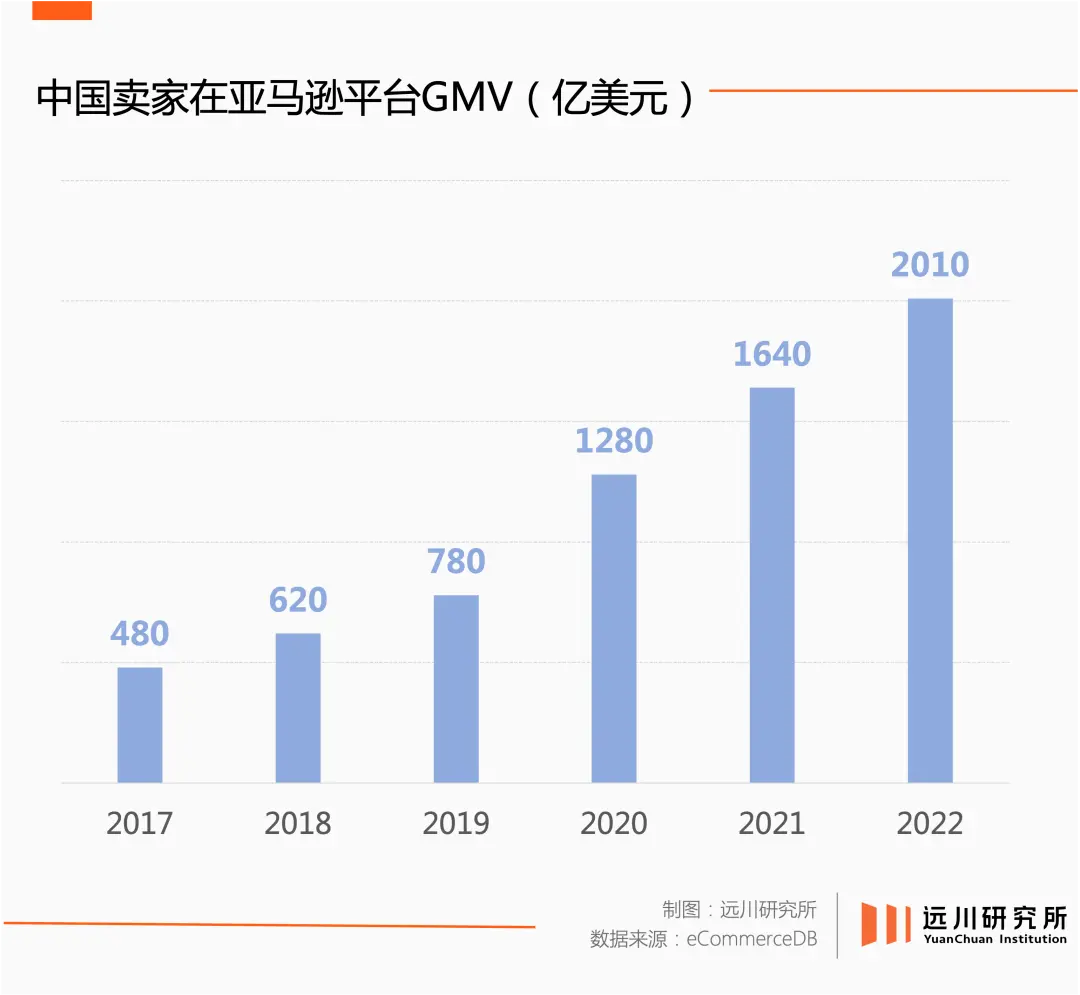

低价吸引了更多消费者,进而更多卖家涌入亚马逊,贝索斯的“飞轮理论”加速转动。十年前亚马逊上的中国商家不到1万5千家,而如今这个数字已经超过了100万[4]。

2014年,亚马逊的净销售收入尚且不及890亿美元,到2018年,这个数字已经来到了2329亿美元。同期亚马逊市值一路飙涨,在2018年9月成为苹果之后第二个实现万亿市值的商业公司。

作为“800美元条款”的最大受益者,亚马逊不仅推动政策的诞生,也为其延续付出了巨额的成本。

2012年到2017年,亚马逊的游说支出增加了5倍。2018年,在所有科技公司中,亚马逊不仅在华盛顿拥有最大的游说办公室,团队中还拥有4名前国会议员[5],把旋转门玩的明明白白。贝索斯本人更是一年去十趟华盛顿,出现频率甚至比在亚马逊总部西雅图还高。

大量论据能够支持亚马逊与奥巴马政府的关系,比如贝索斯一直是奥巴马私人基金会的重要出资人,2016年,贝索斯斥资2300万美元在华盛顿卡洛拉马区购下房产,后来奥巴马夫妇离开白宫,也搬到了这个社区。任期内,奥巴马也曾造访亚马逊仓库,对后者不吝赞扬。

2021年,贝索斯又向奥巴马私人基金会捐了1亿美元

而用尽浑身解数深挖护城河的亚马逊,也无意之间为竞争者们打开了一扇后门。

后人乘凉

2020年疫情期间,女装独立站SHEIN靠着“小单快返”模式迅速起量,GMV首次突破100亿美元大关。2022年,Temu依靠性价比优势在美国一炮而红。

两个平台都采用小包直邮,品类集中在服装和轻小件,客单价通常不高:SHEIN的客单价为80美元,Temu平均客单价不超过50美元[6]——远低于800美元的征税门槛。

中国跨境电商的船队浩浩荡荡的驶过亚马逊的护城河,亚马逊却主动脱离了“800美元条款”的庇护。

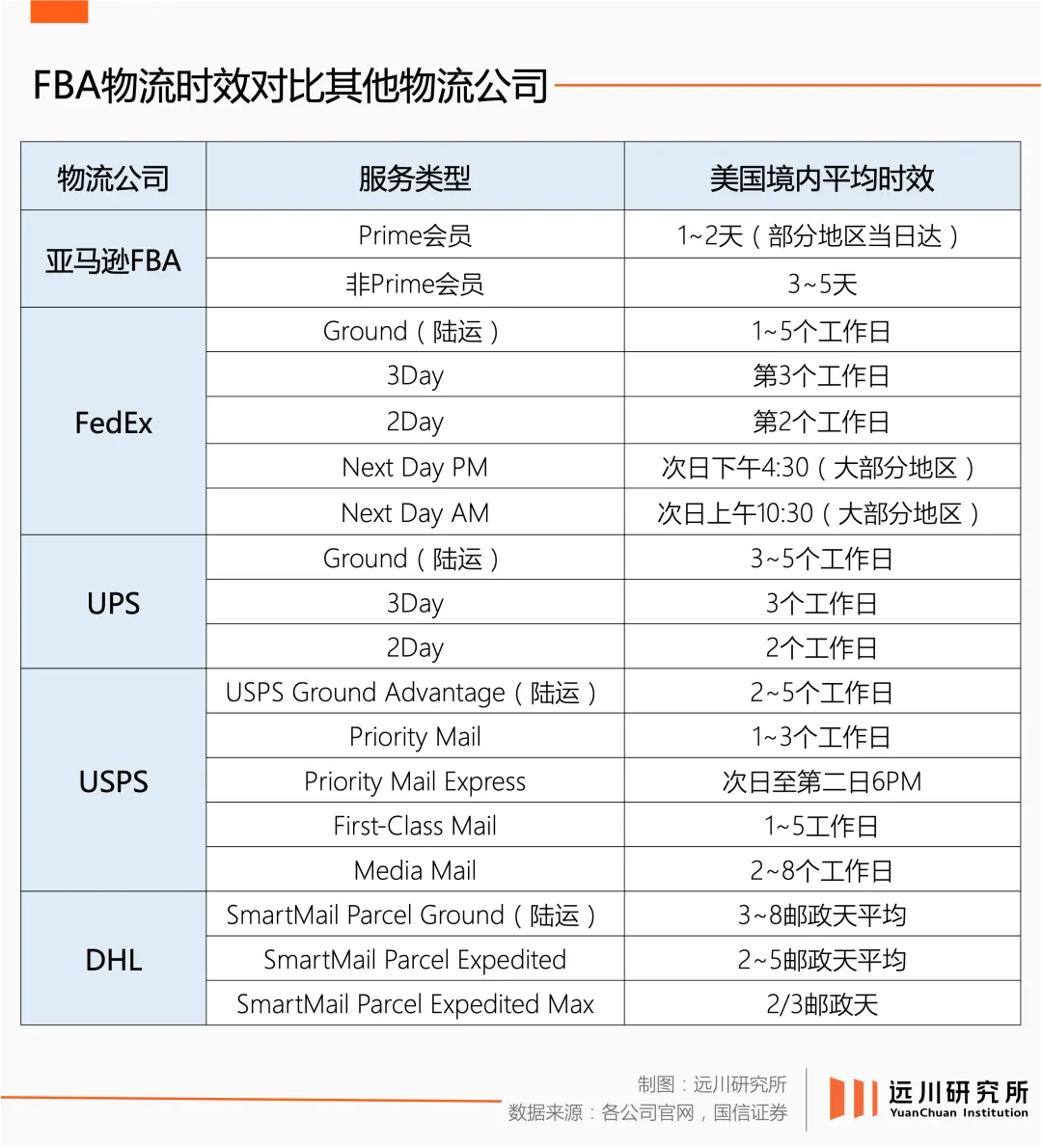

2018年,亚马逊开始发力FBA模式:与小包直邮不同,FBA指卖家先将货物发至亚马逊美国仓库,亚马逊负责销售、客服、仓储、配送、售后,卖家由此实现本土发货。

这一模式最大的变化就是商品集中运输,需要正常报关纳税。虽然提高了订单成本,但对于亚马逊来说,转向FBA有两个明显的收益:

1)从卖家手中获得更多收入。

由于仓储、配送、售后全部由亚马逊完成,费用自然水涨船高。为了鼓励卖家使用FBA,亚马逊会给FBA商家更高的搜索排名。出于更快发货和对算法的恐惧,已经有89%的卖家采用FBA服务[7]。

研究机构ILSR数据显示,在2019年,亚马逊靠平台费用和广告收入,从卖家身上赚走了600亿美元;2年后,这个数字就已翻倍,达到1210亿美元,相当于卖家总收入的34%[8]。也就是说,卖家每销售100美元货物,就交了34美元平台税。

2)提升履约服务质量。

在持续多年的资本开支之后,亚马逊今天已经拥有遍布全美的102个仓储中心和独立的配送体系,可以实现1~2日达甚至当日达。

超高的物流效率无疑增强了用户黏性,进一步把竞争者卡在了身后。到2022年,亚马逊独占美国37%的电商市场份额,最大的竞争者沃尔玛不过6%的市占率[7]。

也许亚马逊自己也没想到,当年留下的后门让中国同行成功抄了后路。虽然Temu和SHEIN的发货周期动辄一周以上,但3美元的连衣裙、8美元的蓝牙耳机还是让美国消费者直呼真香,迅速用钱投票。

到2023年12月,Temu的独立访客数量已达4.67亿,仅次于亚马逊位居全球第二。在福布斯一篇报道中,一名宾夕法尼亚州农村地区的邮递员在数月之前还未听说过Temu,如今每天至少派送20个Temu包裹[9]。

哈佛商学院营销学教授John Deighton直言,“亚马逊面临着有史以来第一次真正的竞争”[3]。

回过神来的美国朝野,终于作出了反应。曾在2016年举双手投票支持“800美元条款”的民主党众议员Earl Blumenauer,已经提出立法,目标将中国商品排除出条款,打起自己的脸比谁都狠。

但问题是,就算降低甚至取消条款,很可能也无法阻挡Temu和SHEIN的扩张。

未雨绸缪

“800美元条款”的确带动了中国跨境电商的增长,但它始终不是核心推动力。伴随Temu和SHEIN的高速增长,这个条款的作用变得越来越有限。

按照福布斯报道引用的数据,以服装品类12.5%的关税计算[3],Temu在被征税后,仍有相比亚马逊近6折的价格优势,足够让消费者们心动。

而在亚马逊深耕多年,且非常擅长收关税的欧洲市场,Temu同样增长迅猛。市场研究平台Appinio调查显示,在2023年下半年,就已经有四分之一的德国人成为了Temu的用户——这只是Temu入驻9个月内取得的成绩。

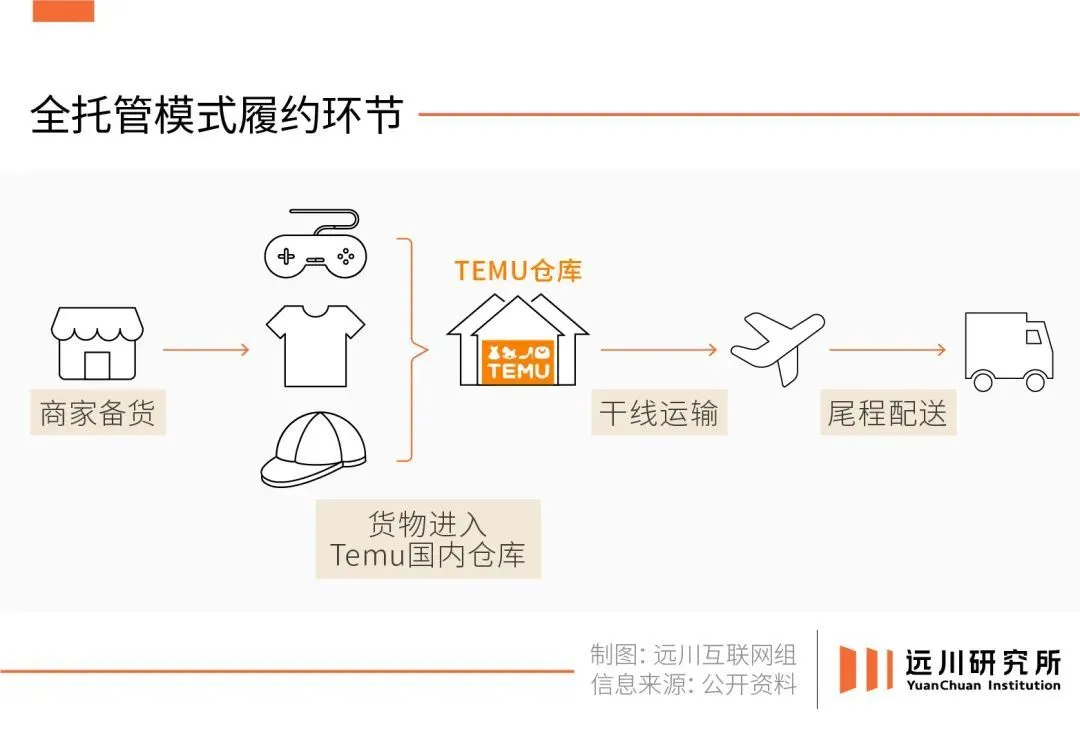

在Temu全托管模式的语境下,平台直接对接了大量工厂卖家,通过裁切中间环节压缩供应链成本,继而实现价格下降;SHEIN同样链接了大量成衣工厂,甚至深入到了材料供应环节。

相比之下,亚马逊卖家仍以贸易中间商为主,反而平添了一道流通环节。

此外,亚马逊卖家不仅要支出高额的平台费用,还要预留出货物运抵海外但没卖出去的损耗成本。因此,亚马逊的商品加价率通常高达数倍。

另外,在成本控制方面,亚马逊的中国同行还有不少的空间可以灵活调配。

Temu目前的干线运输,多以成本高昂的空运完成,有消息称Temu正在探索通过快船海运进行越洋运输,如果成行又可以降低30%~60%的物流成本[10]。

Temu过去通过空运难以实现的大件家居等高客单价商品,也得以通过船运顺利登录平台,盈利能力也可以更上一层楼。

相比商业层面的竞争格局,“800美元条款”更像是华盛顿政客炒作中国话题的筹码。

2023年,美国国会中三个与中国相关的专门委员会,有两个都在关注“最低限度条款”的“漏洞”,并先后在4月和6月,对Temu、SHEIN利用“漏洞”免税一事发出了警告。

但略显打脸的是,Temu大大方方的对媒体表示,自己支持对“最低限度条款”进行调整,只要公平且符合消费者利益。SHEIN执行主席Donald Tang在去年7月的一封致信中,甚至呼吁“彻底改变”最低限度规则[3],侮辱性极强。

2023年的全球扩张中,Temu几乎完成了欧洲所有国家的开设。在去年库容受限的背景下,Temu也优先将货物供向美国之外的其他市场。最终欧洲市场占据了Temu 40%的份额,超过了美国市场的37%。

对于中国跨境电商来说,这颗地球看起来仍然足够闪转腾挪。

来源:远川研究所 微信号:YuanChuanInstitution

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏:format(webp):quality(80)/https://img.bohaishibei.com/2025/06/24/ixqg7mAE3lKsjwO.jpg)

:format(webp):quality(80)/https://img.bohaishibei.com/2025/06/24/ZlV2E3IzUKr6fWy.jpg)

:format(webp):quality(80)/https://img.bohaishibei.com/2025/06/24/eJp9YSzLfdBFKlr.jpg)

:format(webp):quality(80)/https://img.bohaishibei.com/2025/06/24/J6VfZ4Ddep9NPXt.png)

:format(webp):quality(80)/https://img.bohaishibei.com/2025/06/24/eJls78uZAxPHp14.png)

:format(webp):quality(80)/https://img.bohaishibei.com/2025/06/24/D325xOrop4fWwjt.png)