5月10日,对冲基金文艺复兴创始人、量化交易鼻祖的吉姆·西蒙斯(Jim Simons)去世,享年86岁。

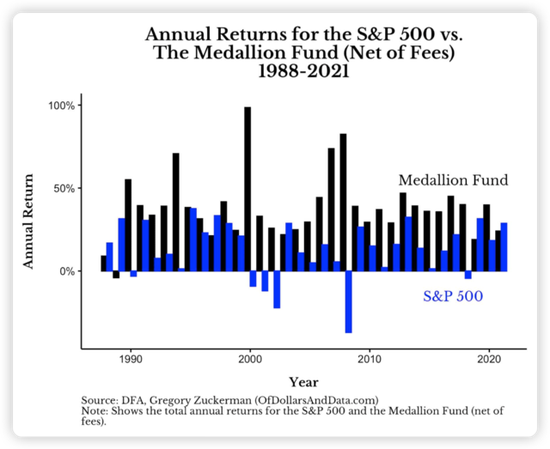

文艺复兴是华尔街最成功、最神秘的机构之一。从1988-2018年的30年里,文艺复兴仅向内部员工开放的旗舰基金“大奖章”累计创造了超过1000亿美元的收益,年均回报率高达39%。作为对比,同期“股神”巴菲特的年均回报率为20.5%。

而且,即使在让许多投资家折戟的大熊市里,西蒙斯也能逆市斩获超额收益。在1994年的“债券大屠杀”中,大奖章创造了70%的回报率,而在世纪初的科网股泡沫和2008年的全球金融海啸中,大奖章更是斩获98%的回报率。辉煌战绩令西蒙斯被公认为“量化之王”。

尽管取得了巨大成功,但大奖章基金仍处于保密状态,市场对其投资策略知之甚少。西蒙斯——这位曾拿下几何领域最高奖项“维布伦奖”的天才数学家,究竟是如何跨界在投资领域创造惊人回报的?

文艺复兴旗舰基金如何赚钱?

许多加入文艺复兴的人才都是西蒙斯以前的同事——一些毫无金融背景的数学家。其中包括“鲍姆-韦尔奇算法”的创立者之一列尼·鲍姆。在鲍姆的帮助下,文艺复兴把当时还未电子化的利率历史走势、各币种当期的收盘、新闻等数据输入到数据库中,打造出了一个可以对市场进行预测的模型。

不过公司在成立早期,发展不算太顺利,1988年,当文艺复兴推出大奖章基金时,当年的回报率仅为9%,跑输标普500指数的16%;第二年,在标普大盘涨超30%的情况下,大奖章基金还亏损了4%(这是大奖章基金目前唯一一次亏损年份),公司内部关系日趋紧张。

这一次,西蒙斯招来了著名博弈理论家埃尔温·贝勒坎普(Elwyn Berlekamp)从头开始重新设计公司的交易系统,1990年,大奖章基金的净回报率达到55%。

不过由于理念不合,他和贝勒坎普很快分道扬镳。西蒙斯又开始重新聘请精英数学家、优化模型,以实现他梦寐以求的“完全由机器决策的系统”。

根据西蒙斯和文艺复兴内部员工在过往的访谈中透露的信息,大奖章基金所依赖的,是发现数据中的个别模式,并利用每个模式赚取小利润,小利润积少成多加在一起,就能赚到大钱。

虽然听起来很简单,但事实上,大奖章基金的成功,离不开文艺复兴相当缜密的从数据收集到人才管理到团队协作等一系列流程和制度安排。

首先是数据,前文提到,早在80年代初,互联网尚未诞生的时代,文艺复兴就已经开始大量收集股票、大宗商品等资产的定价数据,并将其电子化,其中许多数据甚至能追溯到1700年。经过西蒙斯的团队仔细筛选,确保准确后,这些数据就能成为程序进行交易的指引。数学家的敏感,令西蒙斯挖掘数据的步伐远远早于其他投资机构,这也是他制胜的关键。

其次,是在人才管理上。一位前文艺复兴高管曾对媒体表示,许多加入文艺复兴的成员都是“才华横溢且性格古怪的科学家和数学家”。而西蒙斯拥有“管理天才的能力”。而且,他在学术界的深厚人脉,也让文艺复兴拥有稳定的人才渠道,其他机构也许能招来博士生,但西蒙斯可以直接招聘顶尖大学的教授乃至系主任。明星数学家队伍,是文艺复兴能够改善交易系统的秘诀。

而且,文艺复兴的管理高度扁平化,员工之间协作密切。不像其他等级森严的华尔街投行,在文艺复兴,即使是最初级的员工,也可以查看高度机密的交易代码。

西蒙斯2010年在麻省理工学院演讲时曾表示:

我们所做的最重要的事情就是营造开放的氛围。每个人都知道其他人在做什么。

前高管尼克·帕特森也曾在采访中说,西蒙斯乐于和团队分享财富,不像竞争对手那样强调个人或团体的成就:

按照华尔街的标准,吉姆并不贪婪。因此,高层人员大多都很开心,不会互相争斗。

除此之外,大奖章基金的规模一直被限制在100亿美元之内,且擅长对冲交易,尽量减少对整个市场的影响,以在动荡的环境中获得丰厚的利润、减少亏损。

一位工作人员还在访谈中对媒体透露,大奖章主要采取“中频交易”策略,这意味着“片刻到数月”的持有期,很少有竞争对手拥有足够的资源在这一市场领域展开竞争。

外届的困惑和争议

“大奖章”的业绩好到让专业人士都难以置信。

加州大学洛杉矶分校金融学教授布拉Bradford Cornell 就对该基金长达三十年之久的惊人业绩表示震惊。Cornell教授认为,“大奖章”基金的表现是对市场效率假设的有力反驳,“迄今为止,市场上还没有合理的解释能够完全说明它的表现。”

通过综合分析基金业绩、比较股市表现和专家意见,Cornell等学者试图揭开梅达利安的成功秘密,但均未能得出确切结论。

然而,尽管旗舰基金业绩傲人,但文艺复兴旗下对外部投资者开放的其他基金,业绩却并不出彩。

例如,在2020年疫情爆发后的美股熊市中,大奖章基金从1-4月累计涨幅达到了惊人的24%,但旗下RIEF和RIDA等其他基金同期却下跌7%到9%。

加州大学洛杉矶分校名誉教授布拉德福德·康奈尔认为,两者的业绩差异“令人吃惊”。相比仅对内部员工开放的大奖章基金,文艺复兴的对外开放的基金表现“相比平庸”,和大奖章基金没有任何可比性。

根据基金文件,大奖章基金在多个资产类别中采用短期量化交易策略。据悉这些资产包括全球股票、期货、商品和货币,该基金还倾向于高换手率和高杠杆率。

相比之下,根据基金注册文件,RIEF基金只进行股票交易,并长期持有股票。RIDA基金在全球期货和远期市场上交易股票、衍生品和各种金融工具。与RIEF一样,RIDA基金也持有大量的个股头寸,通常是长期持有。

来源:华尔街见闻

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏