文/读懂君

来源:读懂财经(ID:dudongcj)

今天,市场传出消息,腾讯已与拥有56.2%爱奇艺(NASDAQ:IQ)股权的百度进行接洽,计划成为爱奇艺最大股东。截至发稿,爱奇艺盘前已经涨了25%。

行业老大和老二合并,这样的故事并不陌生。说一句,长视频格局定了,也不过分。之前读懂君写过《是时候讨论爱优腾合并了!》,很多人还不相信。结果,你看吧!

有句老话说的好,形势比人强。就说合并这事,尽管各家心里一百个不愿意,但也没办法。原因很简单,现在情况不同了。

于爱奇艺而言,从去年三季度开始,其收入增速没高过10%,股价也跌到20美元以下。

对腾讯来说,随着B站、抖音等视频平台的崛起,爱优腾刚刚达成的平衡局面,大概率在新玩家的冲击下迅速消失。这对志在一统内容行业的腾讯(HK:00700)来说,可不是一个好消息。

形势摆在那,大伙总要做个决定,不是吗?在这种情况下,合并可能是他们为数不多的理想选择。

只有合并,故事才能继续。

/ 01 /

“中国奈飞”的故事到头了

在过去相当长时间,爱奇艺为代表的长视频公司都在讲“中国奈飞”的故事。原因很简单,这是投资人最能听懂的故事。从业务上看,两者也略为相似,干的都是长视频,收入也都以会员服务为主。

美股投资人曾经对这个故事很买账。上市仅三个月,爱奇艺的股价就从上市首日的15.55美元最高上涨到46.23美元,涨幅近2倍。爱奇艺的市值也超过300亿美金。

但现在投资人的态度似乎发生了变化。

按理说,2020年初的疫情,极大利好提供线上服务的互联网公司。奈飞的股价在短暂下跌后,一路上涨反而创出了新高。反观爱奇艺,却是一副另外的光景。过去两个多月,爱奇艺的股价从27.5美元下跌到19.15美元,跌幅高达29%。

一个很重要的原因是,爱奇艺有关“中国奈飞”的故事到头了。

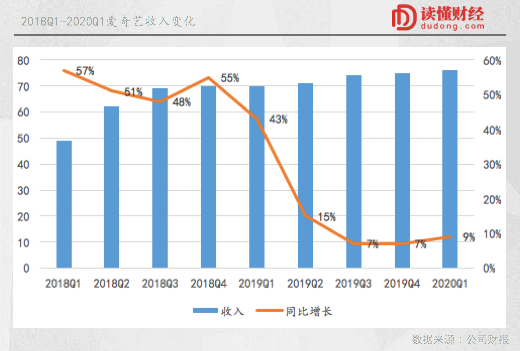

从收入看,自2019年三季度开始,爱奇艺收入为74亿元,收入增速首次低于10%,此后两个季度这样的局面并没有得到太多改善。

具体来看,爱奇艺的收入主要来自两个业务:会员和广告。2019年两块业务交出了截然不同的成绩。

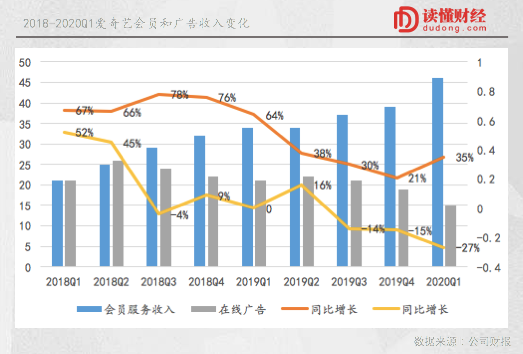

2019年以来,爱奇艺会员收入尽管增速有所放缓,但增速基本还维持在20%以上。反观广告收入则是一路向下,最近四个季度其广告收入增速分别为16%、-14%、-15%、-27%。

也正因为如此,会员收入在爱奇艺收入结构中的比重不断提升。到2020年一季度,会员业务的收入比重已经突破60%。

当然,行业不景气以及信息流广告的崛起,是爱奇艺广告业务下滑的一个重要原因。但更重要的是,在长视频的商业模式中,会员和广告收入本就是一个零和游戏。不想看广告是长视频会员的核心诉求。这意味愿意花钱的人越多,愿意看广告的人变得越少了。

尤其在“中国奈飞”故事里,广告让位于会员,也符合这个故事的演进逻辑。但问题是,会员业务真的能支撑起爱奇艺的未来吗?

任何生意都是算术题,算到最后都会归结到ROI,爱奇艺也不例外。简单来说,爱奇艺通过更多内容投入,换取更多用户付费。

爱奇艺ROI计算方式很简单,用当年的会员收入除以上一年的内容成本。很多人可能要问,为什么不用当年的内容成本?原因是,电视剧的播出通常要延期,版权剧是6-12个月,自制剧是12-18个月,所以对财报的影响是滞后的。

随着付费用户增长放缓,ARPPU增长受限,爱奇艺近几年的ROI出现了明显下降。过去三年爱奇艺的ROI从0.87下跌到0.68。换句话说,内容投入增加,能产生的回报却越来越低了。

看起来,投资人不买账也就不难理解了。而爱奇艺的困境,又何尝不是优酷、腾讯视频当下面临的处境。

如果ROI下降只是“内忧”,那么长视频竞争“出圈”,可能是更值得长视频玩家警惕的“外患”。

/ 02 /

长视频竞争“出圈”

通常,所有人都认为,资本是长视频行业的核心竞争力。从目前看,这个说法多少有点问题。

因为早在2009-2010年,以巨头(百度投资组建爱奇艺、腾讯成立腾讯视频、盛大投资酷6)和国家队(cntv.cn)进入视频行业为标志,资本早已不是长视频玩家竞争唯一的“胜负手”。

在资本搭起戏台上,用户使用的终端和场景变化,主宰着行业的兴衰起落。随着移动端的崛起,优酷、搜狐这样的PC时代头部玩家逐渐让位于爱奇艺、腾讯视频移动新贵。

如今,短视频、UGC平台的崛起,又让爱奇艺们陷入了新的竞争。

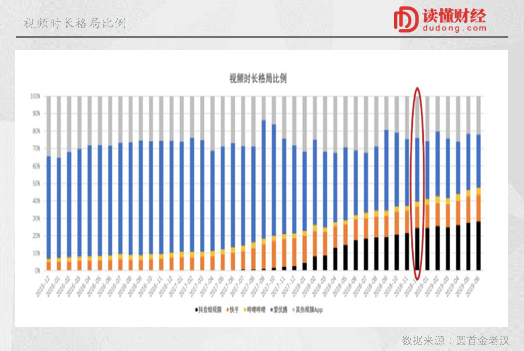

从广义上说,任何互联网服务都是用户时长的争夺问题。说到底,除了吃饭、睡觉和工作,人们的上网时间就这么多,不是你的,就是我的,是典型的零和博弈。

从数据上看,在2018年12月,抖音、快手的单月时长在视频领域的占比第一次超过了爱优腾三家。某种程度上说,短视频对长视频的广告份额争夺,付费会员渗透率的天花板,也不过是时长份额争夺的必然结果之一。

更悲剧的是,随着视频场景的增加,长视频作为视频内容形态的一种,其业务边界也在逐渐模糊。

如今,字节跳动进军长视频领域几乎已是必然:抖音高价采购《囧妈》,西瓜也早在2019年就加强了“放映厅”功能。作为“后浪”的B站也逐渐丰富着自己的内容库,目前反响不错。

这意味着,爱优腾刚刚达成的平衡局面,大概率在新玩家的冲击下迅速消失。这对志在一统内容行业的腾讯(HK:00700)来说,可不是一个好消息。

说到底,只有渠道垄断度不够高,平台都摆脱不了“管道”的定位,本质上都在给优质内容生产方打工。站在消费者角度,在预算一定的前提下追求效用最大化,也就是花小钱办大事。

结果是,中国视频网站的用户忠诚度非常低,为了找到合适的内容,用户经常不得不在不同网站之间切换。消费者手中的钞票,就是一张张选票,谁家的性价比高,就投票给谁。

总的来说,爱优腾内有增长之忧,外有竞争加剧之患。合并后再讲一个新故事,才是他们为数不多的理想选择。