文 / 张鑫 编辑 | 杨扬

风口之下,互联网企业都在摩拳擦掌地加紧布局直播业务。

11 月 17 日,百度 (NASDAQ:BIDU) 宣布以 36 亿美元的价格,全资收购欢聚 (NASDAQ:YY) 国内直播业务 (即 “YY 直播”),预计 2021 年上半年完成交割。

这笔交易,对双方都意味着一个新的起点。

对百度来说,直播业务不仅可以补全移动内容生态的短板,而且搭建了内容、用户、电商的商业闭环,有望盘活流量,提高变现能力。

对欢聚来说,在国内直播业务走下坡路的情况下,全球化是下一个阶段的重点。而且目前来看,其海外业务发展迅猛,卖掉国内业务,可以装满弹药,All in 海外。

换句话说,YY 卖身百度,绝不是突如其来的决定,而是李学凌 “蓄谋已久” 的战略转移。

实际上,欢聚 All in 海外或许是中国大部分互联网企业发展的缩影。消费互联网是广度的竞争,各个巨头都在原本不属于自己的地盘上,发起了新的进攻。

并且,从趋势上看,国内消费互联网寡头竞争的格局愈发明显,已呈现强者恒强的局面。这也意味着,非头部互联网企业的市场空间将被持续挤压。而海外市场,由于互联网发展尚不成熟,竞争环境优于国内。

从这个角度看,互联网企业的出海也将越来越常见。

01

百度迷上直播

今年以来,百度在直播上动作频频。

年初,百度开启了 “好运中国年” 明星直播,接着连续推出了多档跨领域的泛知识类直播。就在外界纷纷揣测百度是否要在直播业务上发力时,5 月的百度万象移动生态大会一锤定音,百度执行副总裁沈抖表示,2020 年百度将会积极推进直播业务,拿出百亿流量、5 亿人民币扶持主播。

随后,李彦宏亲自为直播业务站台,在樊登直播间谈到,未来希望直播能及时满足用户的搜索需求。6 月底,百度移动生态事业群完成直播中台搭建,原虎牙创始人古丰成为百度直播业务的负责人。

11 月 17 日,百度又宣布斥资 36 亿美元收购 YY。这是百度迄今为止最大的一笔并购,可见百度对直播业务的重视。百度非做直播不可的原因也很简单。

一来,YY 能补上百度移动内容生态最后一块拼图。

尽管有了 AI 加持,但目前来看,百度业务的核心仍是内容分发,将多样化的内容聚合起来,吸引用户,从而为自身带来流量,创造收入。

然而对百度来说,内容获取的难度越来越大。PC 时代,搜索引擎是用户获取信息的唯一入口,到了移动互联网时代,微博、微信、小红书等超级 APP 成为了一个个新的信息入口。而且,这些 APP 通常不向外开放内容接口,百度内容分发的质量和数量遭到挑战,用户也随之流向垂直内容 APP。

为了建立更深的内容护城河,过去几年,百度对内孵化了百家号、好看视频等内容平台,对外投资和收购了爱奇艺、蜻蜓 FM、梨视频、知乎、网易云音乐、掌阅科技等内容聚合平台,建立了涵盖图文、音频、视频的内容矩阵。

但唯独在直播上,百度在过去未有较多布局。今年以来,百度虽频繁发力,但作为后来者,毕竟还存在一定短板,想要追赶头部玩家也需要一定时间。而在整个互联网流量向短视频、直播加速迁徙的趋势下,百度想要及时补齐短板,收购 YY 不失为一步好棋。

二来,盘活流量,打造新的收入增长极。

百度收入结构中,绝大部分收入来自移动互联网,核心是搜索和信息流广告。三季报显示,该部分收入占比达 65%,除此之外,爱奇艺营收占比 25%,而重点业务 AI 距离商业变现还有一段距离。

作为已经被证实的高效且成熟的变现手段,加码直播能显著提升百度在广告业务之外的盈利能力。毕竟,作为直播最初的变现手段 — 直播打赏一向以高毛利著称,40% 的毛利能为百度贡献丰厚的利润。

更重要的是,直播衍生出的直播电商业务发展迅猛。据淘宝直播榜单统计,双 11 预售首日,李佳琦和薇娅直播观看量超过 3 亿,GMV 接近 70 亿,要知道,垂直电商辛辛苦苦干半年,GMV 也就这量级。

并且,伴随着内容视频化的趋势,直播电商具有巨大的增长空间。根据 iMedia 数据,2019 年中国直播电商市场规模同比增加 226%,2020 年市场规模预计同比至少翻倍。

作为搜索巨头,百度手握超 10 亿用户,2 亿多月活,如果乘上这波直播的东风,沉淀在百度体系里的巨大流量将被再次盘活,打造新的收入增长极。

这也是百度为什么要花 36 亿美元买 YY 的原因。百度不差钱,不仅做着 1200 多亿的短期投资,账上现金还趴着 184 亿,并且每个季度还能稳稳地产生 100 多亿的现金流入。

现在拿出一笔钱,快速 “拿来” 直播运营的技术和经验,百度的算盘打得不错。那么,百度有意,YY 为何甘愿卖身呢?

02

欢聚卖掉鸡肋

如果观察欢聚近几年的发展,就不会对 YY 卖身的传闻感到意外。

三季度,欢聚的全球月活为 3.9 亿,而 YY,只占了其中约 10%。YY,或者说国内市场早已不是欢聚的主战场。

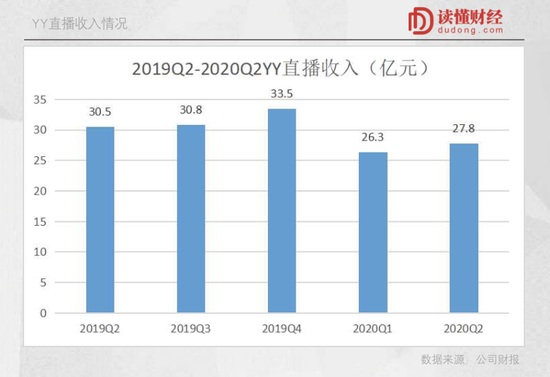

专注国内市场的 YY 也在走下坡路。营收方面,从 2019Q2 到 2020Q2,YY 直播收入持续下降。今年上半年,两个季度营收均不足 30 亿元,Q2 同比下降 9.7%。

营收增速下滑背后是付费用户增长承压。YY 直播属于秀场直播,营收主要来源于直播打赏,付费用户的数量是影响营收的核心指标。然而,2018 年以来,YY 直播的月活和付费用户增速开始放缓,随后持续加剧。

2019Q2 到 2020Q2,YY 直播付费用户增速断崖式下滑,今年一季度、二季度甚至同比下滑 3.6%、2.2%。

事实上,YY 不是个例。国内某美股上市的头部泛娱乐平台,2017 年 —2019 年收入增速分别为 139%,50%、27%,呈现出锐减的态势。究其原因,目前国内传统秀场直播已经进入了下滑通道。一方面,互联网用户增长红利早已结束;

另一方面,直播是典型的流量业务,只要手上有流量,直播就能玩得转。如今,直播早已成为超级 APP 的 “标配”。典型的就是快手、抖音、B 站等流量平台加码直播业务。这对于传统直播平台造成明显分流。

除此之外,欢聚愿意卖掉 YY 的另一个重要的原因是,YY 国内秀场直播模式拖累公司整体估值。

资本市场给秀场直播平台的估值普遍不高。核心在于,市场认为这类平台营收严重依赖付费用户,尤其是头部 “土豪用户”,但是付费用户规模有明显天花板,人群中愿意为主播单向付费的用户数量是有限的,收割完之后增长就会陷入停滞。

更要命的是,秀场直播目前也看不到很好的转型方向。由于用户基数较小,秀场直播很难转型直播电商;再者,秀场直播的用户群体基本是男性,网上购物需求较低。

而欢聚在海外靠 “直播 + 短视频” 两条腿走路,无论是用户规模、增速还是商业变现空间,都要远远好于国内秀场直播业务,分拆之后也有助于欢聚重新获得资本市场认可,提振股价。

很明显,国内业务于欢聚已是鸡肋,百度给出 36 亿美元的收购价相当于陌陌的估值,也算非常厚道。欢聚卖掉国内直播业务后,可以为出海提供大笔稳定的现金,李学凌没有理由拒绝。

03

李学凌 All in 海外

剥离虎牙,出售 YY,李学凌将国内业务一一拆分、变现,欢聚如今的答案只有一个 —All in 海外。

百度收购 YY 交易完成后,欢聚仅剩海外业务,这也意味着李学凌完成战略大转移,留下的是一个专注全球化的新欢聚。

相比国内业务的颓势,迅速增长的海外业务将给新欢聚带来更大的想象空间。国外有全球 3/4 的网民,庞大的用户规模提供了广阔的商业化空间。

并且,海外市场像是还未被开垦的 “处女地”,与国内被互联网巨头高度垄断的竞争格局不同,大部分海外市场因互联网发展较为初期,并未出现寡头企业,竞争格局实际上优于国内。

目前来看,欢聚的全球化发展态势也不错。

从产品上看,欢聚在海外的业务布局较为多元,既有直播平台 Bigo live,也有短视频平台 Likee,还有游戏社交平台 Hago。多业务布局,不仅可以降低欢聚对单一业务的依赖,还可以实现收入多元化,提高天花板。

并且,尽管受到印度的封杀影响,但欢聚的海外产品仍保持了不错的用户增长。根据三季报,Bigo live 移动端月活跃用户达 2800 万,同比增长 27.7%;Likee 移动端月活跃用户为 1.04 亿,同比增长 3.8%。

值得一提的是,欢聚海外用户已经迎来变现期,可以为公司提供稳定的现金收入。比如,Bigo 直播收入高达 29.5 亿,同比增长 158.8%,在公司直播收入中占比过半。

高速的收入增长,也使欢聚的海外产品成为国内出海企业中,收入表现最亮眼的企业。根据第三方移动应用数据分析公司 Sensor Tower,2020 上半年中国短视频 / 直播 APP 海外收入榜中,Bigo Live 排名第一,Likee 排名第五。

此前,李学凌在财报电话会议中表示,在直播领域,欢聚在全球看不到竞争对手。卖掉 YY,这 36 亿美元或许会让他更有底气。

欢聚对海外的野心似乎不止于此,除了直播,还在不断加码短视频、社交,涉足电商。8 月,李学凌甚至对外称,要把电商变成主要收入。

欢聚一步步把海外变成了自己的主战场。

实际上,欢聚 All in 海外可以看作是中国大部分互联网企业发展的缩影。消费互联网是广度的竞争,更多的业务布局,可以带来更多的流量,更多的收入,最终呈现强者恒强的局面。

这意味着阿里、腾讯等头部公司将抢占更多的资源,而当行业发展红利消退后,在存量市场的竞争中,新入局者,甚至像欢聚这种稳局互联网第二梯队的玩家,生存空间将被持续挤压。

从这个角度看,大部分互联网企业为寻找增量空间,全球化布局将成为一种趋势。

来源:读懂财经(ID:dudongcj)

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏