文/谭丽平

来源:盒饭财经(ID:daxiongfan)

“我看到短视频平台上可以团购你们家的餐品劵,请问可以用吗?”夜晚八点,北京海淀区的一家连锁快餐店内,一位顾客指着手机询问店员。

顺着她的手机望去,页面显示,该店原价43元的双人套餐,在该平台上团购只需29.9元,其他大部分的菜品价格也都是实体店的7折左右,优惠券还能“多店通用”。在页面下方,有普通用户上传的相关的短视频,顾客可以通过短视频看到食客们对店铺的评价以及餐品展示等内容。据店员介绍,用户通过短视频平台团购点餐这一形式,是从过年期间开始的。

最近以来,已经有不少网友发现,某短视频平台的功能越来越丰富,线下点餐、团购美食券、美食榜单、酒店民宿……而这些布局,都指向一个领域——本地生活服务。

在过去的数年间,本地生活服务一直都只有一个寡头。美团通过“无限杠杆”的商业模式不断扩张,目前业务几乎涵盖了生活的方方面面,成为众多消费者寻求经济、优质的餐饮、旅游、娱乐等服务的一站式平台。

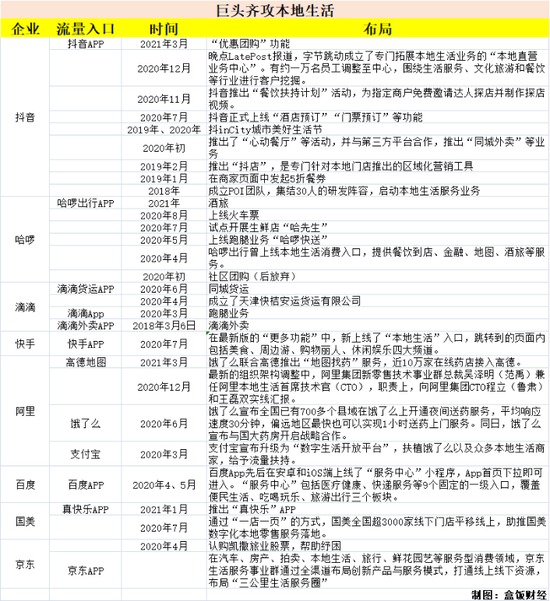

但如今,美团正在被围攻。抖音、快手、哈啰、饿了么、滴滴、百度、字节、国美等大小巨头都在加入赛道,本地生活成了香饽饽,美团的市场地位,正在遭受挑战。

这一幕多少有些熟悉,实物电商也曾经历过这么一轮围攻,然后拼多多崛起了,抖音、快手也成了新势力。如今,阿里的处境在美团身上重演,商界的历史又会否再现?

读完全文,你将收获:1、谁在围攻?2、美团的壁垒是什么?3、美团的核心商业逻辑。

齐攻“光明顶”

抖音的野心已经很明了。

如今,当你在北京、上海、杭州、成都等城市,打开抖音,点击“同城”,就能很明显看到有关“吃喝玩乐”的入口。

以北京用户看到的页面为例,置于“吃喝玩乐”下方的页面,包括“优惠团购(限时2折)”“热门榜单”“心动餐厅”三大板块。进入“优惠团购”,各色诱人的美食图片就冲上来,对应的美食价格有低有高。在页面上可以看到“爆款推荐”和“美食餐饮”“酒店名宿”,点击“马上抢”即可抢购相关商品的优惠券。

进入“热门榜单”,页面会进入“抖音吃喝玩乐榜”,在“美食人气榜”中,不仅有本地热门餐厅的总榜单,还有关于“北京菜”“江浙菜”“自助餐”“东南亚菜”等细分榜单。

进入“心动餐厅”,则会以更大幅和精美的图片显示经过用户评选产生的优质餐厅。

据报道,抖音团购支持“物流配送”和“到店核销”,视频聚合页分为“商户的POI聚合页”和“城市POI聚合页”,已经能为300+城市提供单独的榜单页,覆盖几乎所有全国地级市的“吃喝玩乐住”。

网友调侃,“如果不认真观察,或许很多人会认为是打开了美团”。

事实上,抖音的“美团化”野望早已有之。2020年12月,晚点LatePost报道,字节跳动商业化部成立了专门拓展本地生活业务的“本地直营业务中心”,并准备调整约一万名员工至该中心,围绕生活服务、文化旅游和餐饮等行业进行客户挖掘。而在更早的2018年,抖音就已成立POI团队,集结30人的研发阵容,启动本地生活服务业务,试图从美团的碗里分走一杯羹。

有业内人士分析称,如果说抖音在去年只是打入了美团的腹地,那今年则是扎扎实实的将整个身子都探了进去。抖音除了一边继续和美团大众点评等商家合作,另一边也在亲自下场做本地生活服务的项目。

本地生活业务是指将用户所在地的线下实体店铺,如餐饮、酒店等,在线上平台进行品牌呈现。用户通过所看到的商家信息,选择到店服务(团购、优惠券等)或到家服务(外卖、家政、装修)等。

本地生活服务是一个万亿级的巨大市场。作为国内本地生活业务的头号玩家,美团在2020年全年收入达1148亿元。

面对如此庞大的市场,不只抖音,各大巨头都蠢蠢欲动。目前攻入本地生活赛道的,有深耕多年的阿里、 京东、百度等互联网平台的“前浪”型选手,也有流量高地抖音、快手这类的“后浪派”,还有因自身面临转型加入赛道的国美、哈啰、滴滴等“转型派”。特别是2020年以来,这场挤进多方的战局格外激烈。

前浪型的选手,大多与美团纠缠多年,而加码本地生活,有着资本等绝对优势,以阿里为例,自阿里收购饿了么之后,轰轰烈烈的本地生活大战随即展开。面对美团在本地生活领域的频繁布局和业务范围扩张,阿里也紧跟在后,虽然没能超越,但也在防御性地不断加码本地生活服务业务的合纵连横。

阿里最新的打法是“抱团”,让手下的“棋子”相互合作,联合攻入美团。2020年3月,支付宝宣布升级为“数字生活开放平台”,最直接的变化是扶植饿了么以及众多本地生活商家,给予流量扶持,剑指美团。同年“十一”前夕,高德地图上线“高德指南”。彼时,用户和业内发现,高德指南无论是榜单呈现形式还是内容,都和美团、大众点评等本地生活平台的推荐有诸多类似之处。

而在2020年12月最新的组织架构调整中,阿里集团新零售技术事业群总裁吴泽明(范禹)兼任阿里本地生活首席技术官(CTO),该职责上,向阿里集团CTO程立(鲁肃)和王磊双实线汇报。可以明显看到,阿里正在加强本地生活领域的技术投入。

对于“后浪派”而言,他们与美团亦友亦对手。最开始,面对抖音、快手这样的流量肥肉,美团和携程寻求合作,抖音快手也为二者在商家主页中打造了专属的外链。但是,抖音和快手也与美团一样有一个探索边界梦,正围绕着短视频的入口,在广告和电商、游戏、教育之外,试探诸如直接提供本地生活服务的更多可能性。

抖音日活用户突破6亿,快手日活用户2.6亿,二者蓄谋已久的进攻,无疑会形成一股不容小觑的力量。

对于转型派而言,则大多是从自身的基本盘出发,触角延伸到本地化生活。这些企业,在各自的领域深耕已久,转型延伸目标也更加明确。比如滴滴的本地生活服务发力,包括滴滴外卖、跑腿业务、滴滴货运,主要都是集中在即时配送、出行业务上。国美则基于自己线下店、下沉市场的优势,向各项配套服务竞逐,发力数字化本地零售服务。哈啰则从出行出发,并延展到餐饮到店、金融、地图、酒旅等业务。

尽管平台不同,切入本地生活赛道的角度也不尽相同,但都在施展自己擅长的一套打法。且向着一个终极目标——攻上光明顶,分羹本地生活。

美团的大本营

通过全方位在本地生活业务上的包抄,“六大门派”已经一只脚踏进了美团、携程们的核心腹地。那么到底,能在多大程度上影响美团?

基于此,我们需要先梳理一下美团的基本业务。

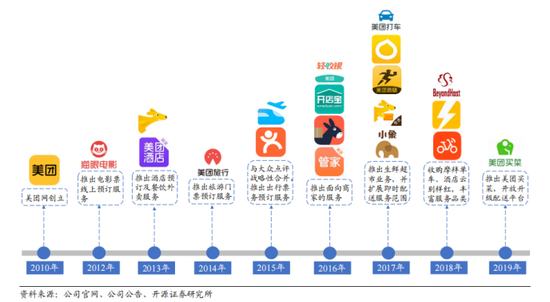

美团被称为本地生活服务行业的“阿里巴巴”。2010年3月4日,美团创始人兼CEO王兴推出美团网,彼时主要是做实物商品团购,到2011年时,中国有超过5000家类似的初创公司。经过激烈的斗争,美团幸存下来,而在千团大战中打造的“美团地推铁军”,为美团打下了地面堡垒,随即美团就开启了“跑马圈地”时代。

十年间,美团不断开拓服务场景。如今打开美团APP,能看到外卖、美食、酒店/民宿、休闲/玩乐、电影/演出、打车、买菜、跑腿代购、火车票/机票、美团优选、买药、景点/门票等入口,已经覆盖了生活的方方面面。而美团的地位也一路飙升,2020年,美团营收突破千亿,创历史新高。

根据财报的口径,美团将业务主要划分为“餐饮外卖”“到店、酒店及旅游”“新业务及其他”三大业务,2020年,占比分别为57.7%、18.5%、23.8%。

餐饮外卖业务贡献了其主要收入。根据财报,2020年,美团餐饮外卖业务实现收入662.7亿元,同比增长20.8%;经营利润28.33亿元,同比增长100.1%。

不过,虽然美团外卖业务的强劲,但非常依赖美团近400万外卖骑手,这项开支极其庞大,已经占据超8成的佣金收入。除此之外,从2019年开始,许多商家诉苦抱怨美团的抽佣太高,围绕餐饮外卖高佣金费率的风波,也让美团餐饮外卖业务陷入争议。

相反,美团的到店、酒店及旅游则是高毛利的业务,利润空间要大得多,这部分业务主要包括到店餐饮、到店综合服务、酒店预订、旅游服务。在疫情之前的2019年,该部分业务收入223亿元,毛利润率高达89%,为公司贡献毛利率197亿元,占毛利润总额的61%。不过,2020年因为疫情,这部分业务受到重挫,尚在恢复中。

相较之下,美团对于新业务及其他部分非常重视。这部分的业务主要包括美团向商家提供的服务,比如针对商家的聚合支付产品美团收银、商家供应链解决方案快驴进货、商家资金链服务方案美团小贷等,还包括针对消费者的生鲜业务如美团买菜、美团优选,出行业务,非餐饮类服务如美团闪送等。

过去一年,美团把大量资源和精力投注在了新兴业务尤其是社区电商的拓展上。但也因此,美团花费了很高的投入。新业务部分,美团2020年收入达272.77亿元,同比增长33.6%;经营亏损108.55亿元,亏损规模同比扩大60.8%。

总的来说,美团的主要基本盘在于外卖和酒旅。相较于重资产的外卖,轻模式的到店、酒旅更被看重,比如,抖音、哈啰、百度、快手也都是选择从这两块的业务切入。此外,其他方面,从企业布局的情况看,与美团也有许多重合之处,比如,滴滴、哈啰与美团的网约车、单车出行领域形成正面竞争。

这其中也不是没有机会。比如餐饮团购,这已成为平台给商家带流量的一种常规营销方式,而如今抖音等带着庞大的流量入局,首先就为商家带来了更多选择,很多商家也愿意有更多的选择。流量足够大,同时算法足够精准,在内容、商品等信息足够丰富之后,一旦用户形成认知及消费习惯,也能从中形成一定的影响力。

大战2.0

从过去美团四处跑马圈地,到如今被包抄,本地生活服务大战要进入2.0版本吗?这些从各自领域不同维度去包抄美团,会否对美团造成威胁?

艾媒咨询CEO张毅告诉盒饭财经,首先,必须要承认本地生活是一条非常具有市场增量空间的赛道。人离不开衣食住行,而本地生活基本上是围绕这些生活的必需、刚需以及高频消费的点去开展的。

数据显示,从2014年至2018年,中国本地生活服务的市场规模在以年复合增长率41.3%的高速扩张,预计将在2024年突破2.8万亿元。而据艾瑞咨询的最新数据显示,万亿级的市场下,生活服务的线上渗透率仅有12.7%。本地生活服务市场是一个万亿级市场,但线上渗透率依然不足,有较大的潜力空间。

“对于巨头来讲,下一步发展机会,很大程度上也必须是围绕这些高频消费的领域展开。特别是随着消费升级的到来,在这个巨大的市场面前,其实对于行业来说会有一个巨大的洗牌,所以势必会迎来一波新的战局。”张毅说。

香颂资本执行董事沈萌对此也表示认同,“本地服务是互联网企业利用自身用户规模优势进行价值变现的主要方式。由于这些互联网企业的用户群体在很大程度上是重叠的,因此当它们纷纷涉足本地服务业务时,很容易形成短兵相接,直接红海竞争。”

零售电商行业专家、百联咨询创始人庄帅则认为,本地生活服务这么多巨头去布局的一个核心原因,是美团用他长达十年的实践证明了“高频带低频”的商业逻辑是成立的。

庄帅指出,互联网企业是可以通过服务的构建,形成一整个生活服务平台。比如,通过外卖骑手服务的构建,从餐饮切入,再用外卖这个高频的服务去带动低频的电影票、旅游景点、美容美发等生活服务产品。美团就是高频带低频的逻辑。

此外,本地生活服务本身的利润非常高,比如抛开美团亏损的外卖,其他的业务利润率还是比较高。另外,互联网平台的利润率也远远高于实物类商品,其后端的逆向物流成本也比较低,比如买了电影票想退是不需要物流取件,这个成本是远远优于实物电商的。

针对目前大小巨头的集中进入,庄帅认为,短期看,虽然会对美团形成竞争,还不能改变行业格局。一方面是这些企业暂时没有建立起自己的核心竞争优势,另一方面,美团也没有坐以待毙。

2020年以来,美团在新业务社区团购上不断布局。据财报,2020年第四季度,公司在2000多个市县推广社区电商模式“美团优选”,已覆盖全国90%以上的市县;平台模式的“美团闪购”第四季度日峰值订单量达450万;自营模式“美团买菜”覆盖密度持续增加。

美团做社团团购的逻辑,也是基于高频次+刚需的属性,基于目前美团的生态,对其而言,社区团购是非常重要的一环。正如王兴在2020年第三季度财报电话会议上所说,美团优选现在是美团整个业务的优先战略领域,覆盖范围更是重中之重。

为此,王兴花了大力气。王兴称,第四季度,美团新业务营业亏损为60亿,其中一半来自美团优选。这其实也凸显出了,美团在新领域与阿里巴巴集团等竞争的成本。这是一个大场子,但在激烈的市场竞争中仍存在着不确定性,目前,阿里、滴滴、拼多多、京东等同样瞄准此赛道,且都是棘手的对手。

据了解,阿里旗下有四大事业团队各自入局社区团购,探索发展路径。盒马、饿了么、菜鸟和零售通均在探索发展社区团购,各有自己的特长。而此前,滴滴和阿里也在前后表示,对社区电商业务的投入“不设上限”。

可见,短期内,社区团购的赛道依然不会沉寂。

沈萌也不太看好企业们的纷纷入局。“虽然这些企业看起来是在挑战美团,但实际上美团只是在份额上具有优势,因此这些新进企业也同样是在彼此竞争,只会让这个市场的竞争更加激烈,收益率更低,之所以还有很多企业进入,只因为它们原本没有这个业务,是从零开始,但实际上并不会对业绩结构有足够明显的成长支持。”

此外,沈萌认为,过度竞争可能会导致整个产业基础被削弱。“服务企业扩大竞争对消费者是有利的,但是这些企业很多也只是中介平台角色,势必也会将部分竞争成本转嫁给最终提供服务的企业,如果因此造成这部分企业发展受限,最终消费者还是权益受损。”