文/程度

来源:巨潮商业评论(ID:tide-biz)

余承东丝毫没有掩饰华为在造车方面的野心。他毫无保留地说:“被美国方面多次制裁后,华为手机业务受到影响,思来想去,华为决定卖车,可以弥补手机业务销量受到影响造成利润上的下滑问题。”

另外,他还表示散布在全国各地的华为门店,都可以成为华为卖车的终端通路。目前已经明确要“上架”的,就是与小康股份(SH:601127)旗下品牌塞力斯合作的“赛力斯华为智选SF5”。

消息发布之后,小康股份全天一字涨停。

这家公司的业绩实际上并不好,2018、2019、2020年前三季度分别亏损4.94亿元、4.30亿元、7.26亿元,但在过去一段时间股价涨幅超过了300%,华为的合作在其中所起到的作用若隐若现。

搭载了华为自动驾驶功能的操作系统+硬件体系,成为了一众缺乏技术积累车企的救命稻草。就像没有自研操作系统的手机厂商,可以使用安卓的操作系统一样,终于可以搭上新能源/智能汽车的快车咸鱼翻身。

站在华为的角度,也需要通过扶持几个“典型”,来证明自己是值得车企选择的伙伴——不管是在技术支持方面,还是在资本市场的表现方面,从目前的情况来看,起码在声势上已经颇为浩大了。

与华为类似的是,来自深圳的另外一家知名企业大疆。这家原本在无人机领域做到市场绝对领先位置的公司,但也开始以“大疆车载”的名义,在造车领域进行投入、布局和渗透。

大疆给自己的定位与华为接近,都是站在车企背后的“智能驾驶的一级供应商”。最明显的一次动静,是供应了小鹏新车型P5的车载无人机和激光雷达。

同样以技术见长的华为、大疆,把战场确定在了一起。而不同于很多造车公司的是,两家企业的大跨步转型的起点,其实是光鲜背后不为人知的苦恼与焦虑。

苦衷

华为的造车决策都和大疆非常相似,是压力之下的选择。

据称早在2015年,大疆位于硅谷的研发中心聘请了曾经负责特斯拉自动驾驶技术的高管,作为全球工程副总裁,但这位高管很快离职了。

到2018年,已经有一些企业资料流出,显示有测试车安装了大疆自行的激光雷达和摄像头。

2021年1月,市场上开始传出大疆与小鹏合作的消息,将有双方共同生产的车规级激光雷达在小鹏的量产车型上使用。到4月份官宣“大疆车载”品牌,大疆的智能驾驶业务陆陆续续发展了6年的时间。

可以看出,大疆很早就意识到了无人机市场的天花板,并开始转型探索。

无人机足够酷炫,但应用场景始终始终无法拓展。特别是C端消费级产品,基本上只有作为航拍摄影、视频录制的功能。想象中的“无人机+”始终没有找到规模化的新应用场景。

大疆占据了消费端无人机的巨大市场比重,将竞争对手压得抬不起头,但在其他的行业应用领域,也一直没能取得太大的突破。实际上创始人汪滔2016年就曾明确提出,无人机市场即将接近饱和,大疆的收入达到200亿元就会见顶。

占据了足够大消费级无人机市场的大疆,却见不到市场增量,原本占据重要营收利润来源的海外市场,也因为美国政府层面的警惕而受到严重影响。随之而来的就是裁员传闻。2020年4月,有未经核实的市场消息称,大疆至少裁员50%。

整体来看,无人机是一个很典型的利基市场,大疆也受到了市场空间不足的困扰。但幸运的是,其强大的技术能力可以复制迁移到智能驾驶领域,打开新的市场增量,这个市场的想象空间要比无人机大得多。

华为的情况则更加明显。原本在智能手机领域做到全球领先,却因为政治因素遭遇困境,荣耀品牌最终剥离,后期甚至传出了Mate系列品牌也将出售的传闻。

被美国多次制裁之后,华为的手机业务近乎停滞,汽车成了少有的能够容纳华为消费者业务体量的行业。根据任正非的决策,华为不会自己下场造华为品牌的汽车,而是输出自己的操作系统、一系列智能解决方案。

不论在各种发布会上多么光鲜果决,华为的造车决策都和大疆非常相似,是压力之下的选择。虽然谈不上被迫,但也是不得不做、必须去做的业务。

在这个领域,他们必须面对来自特斯拉、蔚来和小鹏,甚至苹果、小米等企业的高强度竞争。与各自在手机、无人机市场的优势地位相比,这一次两家企业变成了行业的后进挑战者。

卡位

先行一步对于“局外人”大疆来说尤为关键。

站在当下回看大疆布局无人驾驶的历程,应该说占据了一定的先发优势,这帮助其在国内自动驾驶厂商的竞速赛中成功卡位。

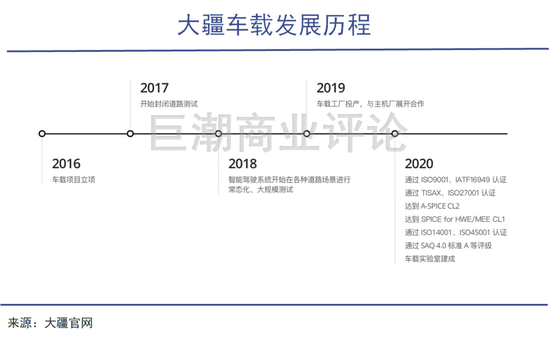

2016年底,大疆开始投入到自动驾驶的研发。彼时,恰好是大疆2013年—2017年这段飞速成长的时间,业绩每年翻倍,无人机业务如日中天。而自动驾驶的风口也才刚刚兴起。

但2016年的汪滔已经看到了无人机的天花板,大疆提前准备,把自动驾驶作为未来发展的重要路径。到了2018年就已经拿到了深圳的第二张自动驾驶路测试牌照,仅比腾讯晚了不到一年的时间。

自动驾驶研发需要投入大量的资金成本,且短时间内看不到回报。尚未上市的大疆在资本实力方面与百度、华为、滴滴等对手相比并不占优势。因此,先行一步对于“局外人”大疆来说尤为关键。

目前国内的汽车激光雷达企业基本都开始于2015-2016年间,包括禾赛科技、镭神智能、北醒等。大疆内部孵化出的览沃科技(Livox)也是早早入局的代表之一,并成为了小鹏汽车的激光雷达供应商。

经过近5年多的研发,截至2020年底,大疆已经在智能驾驶以及相关领域获得了超过1000项专利。这样的专利数已经超过了大多数造车新势力。

大疆车载发展历程

从无人机到自动驾驶,且达到产品落地可用的程度,大疆如何完成赛道转换?

实际上,无人机和无人驾驶在底层技术上是相通的。作为全球顶级的无人机龙头,大疆在传感器、算力、算法软件和数据上都积累了强大的实力。这些技术都可以在自动驾驶赛道上得到复用。

无人机与智能驾驶汽车都需要躲避障碍,无人机的感知和测距系统依靠摄像头、机器视觉和激光雷达,而智能驾驶也采取了相类似的技术路线。

虽然地面道路相比空中环境更加复杂多变,但是技术的相通性,让大疆有了基础实力可以向智能驾驶汽车跨界。

机器视觉、算法和激光雷达之外,要落地到智能驾驶上,还需要海量数据的训练与学习。只要付出足够的时间、积累足够多的道路样本,大疆做这些不难。

从无人机到智能驾驶,大疆与华为踏入了同一条河流,同时也打开了新的成长空间——智能驾驶的市场空间远远大于消费级无人机。

据东吴证券测算,2020年国内自动驾驶市场规模为844亿元,2025年将达到2250亿元。且这个数字仅针对国内的ADAS(高级驾驶辅助系统)市场,一旦自动驾驶达到L4级别,其市场规模将数以万亿计。

差异

差异化的定位,某种程度上也是大疆的一种策略和“生存之道”。自动驾驶领域的竞争极其激烈,有着非常多的巨头、造车新势力角逐。

此前,行业里更常见的是车厂自研路线。代表有特斯拉、小鹏;Tier1阵营中,有老玩家百度Apollo、小马智行、以及新入场的华为、滴滴等,还有多家国内传统车企也已经加入了自动驾驶的研发。这无疑为大疆车载带来了严峻的考验。

从目前大疆落地的多个车企合作项目来看,大疆车载虽然做不到像华为一样为整车厂商提供“价值加持”,但已经在自动驾驶领域占据了一席之地,走在了不少玩家的前面。

以大疆与小鹏汽车的合作为例,4月小鹏汽车推出的旗下首款搭载激光雷达的车型——小鹏P5,其激光雷达就是出自于大疆孵化的览沃科技。2020年,览沃科技曾对外发布了两款面向L3/L4级别自动驾驶的激光雷达产品。

驾驶自动化等级与划分要素的关系

众所周知,小鹏汽车本身是车企中自研智能驾驶技术的代表之一,其选择与大疆合作,本身就意味着对于大疆车载技术的肯定。

此外,大疆车载还拥有一定的价格优势,从而形成了自身的差异化。也有业内人士将其称为智能驾驶Tier1中的“小米”。

此次上海车展,大疆车载为主机厂定制了6套适用于不同场景和不同消费者的智能驾驶技术。其中,D80/D80+支持的最高时速就在80km/h左右,主要适用于类似五菱宏光MINI EV这类以日常通勤代步为主的电动车。

大疆车载作为Tier1供应商宣布了与上汽通用五菱BAOJUN品牌的合作,后者提出要打造“人民的智能驾驶”。从中也不难看出大疆车载的差异化定位。

大疆总裁罗镇华也提出,大疆可依据自身智能系统的研发积累,高效整合供应链。这些积累可以让大疆车载全力协助车企轻松造出好用买得起的智能车,加速全行业的智能化进程。

目前,市场上的智能驾驶仍然普遍停留在L2-L3的级别上,处于较为初级的阶段。真正的自动驾驶L4级别数以万亿计的市场规模仍未开启,自动驾驶厂商仍然需要在有限的市场中进行搏杀。

主攻中低端的电动车、选择差异化的定位,是基于大疆在智能系统和供应链方面的积累,某种程度上也是大疆的一种策略和“生存之道”。

自动驾驶是烧钱的游戏,对于资金实力较弱的大疆而言,获得汽车厂商的订单,形成正向现金流和技术升级的正向循环,才能在竞争中存活和壮大。

高通中国区研发负责人徐皓曾表示:“从研发到制定成熟的标准、做试验再到商用,每个部分都要一两年的时间,要做到让大众体会到自动驾驶感觉的程度,需要3—5年,但是要真正实现L4、L5级别的自动驾驶,可能还得10年甚至更长。”

这意味着,智能驾驶将是一场持久战,也是对所有智能驾驶玩家的长期考验。