时隔十来天,马斯克又火了。

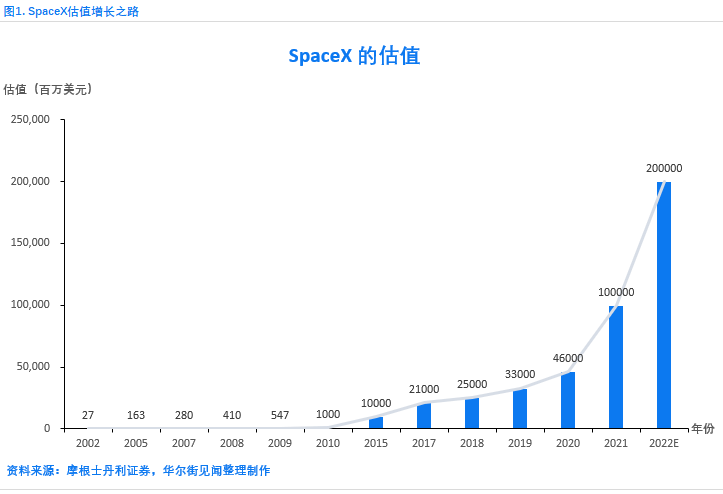

2021年10月19日,摩根士丹利分析师Adam Jonas表示,如今, 对SpaceX的乐观估值可以达到2000亿美元,这或将助力“硅谷钢铁侠”埃隆马斯克 成为人类史上首个万亿富豪。

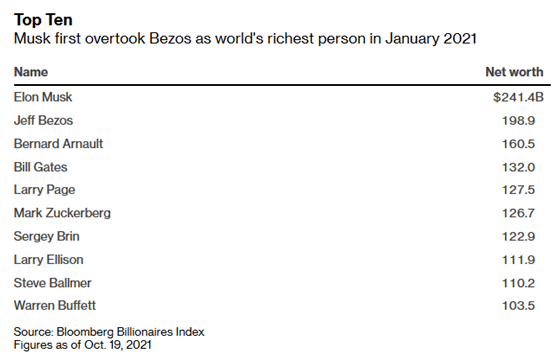

而就在11天前,SpaceX的 估值方才突破1000亿美元。凭借这一估值,马斯克的 身价超过了曾经当过世界首富的比尔盖茨+巴菲特,为了新晋世界首富。

10月19日,彭博发布亿万富翁指数显示, 马斯克的净资产达到了惊人的 2414 亿美元,排名高居榜首。盖茨以 1320 亿美元排名第四,巴菲特以 1035 亿美元排名第十。

当大家还在将目光聚焦在特斯拉的时候,马斯克背后的另一家公司SpaceX的光芒也快要盖不住了。在过去的13年中,这家造“箭”新势力的估值呈指数级别的增长。

如此高估值的背后,究竟是“火箭泡沫”还是“物有所值”?

在参考了大摩的分析思路和华安证券张天团队的研究逻辑后,华尔街见闻团队在下文中从 火箭科学、星链通信、地对地运输和融资成本四个角度对该公司业务进行分析,并简要整理了 太空产业发展史和 “太空经济学”的背后逻辑。

01

太空产业发展简史

1.1 超级大国的太空军备竞赛

一切还要从近70年前说起。

1957年10月4日,苏联在拜科努尔发射场用R7洲际导弹改装的运载火箭把人类文明历史上第一个进入宇宙的物体——斯普特尼克一号卫星送入了太空,人类从此正式迈入太空纪元。

不到四年之后,尤里加加林乘坐东方1号宇宙飞船从同一发射场起航,成为了第一个进入太空的人类。三个月后,美国宇航员艾伦·谢泼德(AlanShepard)乘坐“自由7号”成为了第二名登上太空宇航员。美苏太空争霸在此后的30年里,逐步走向白热化,太空行走、月球登陆等里程碑一一实现。

在太空军备竞赛的推动下,这一时期基础科学和应用科学得到了极大的发展,为后续的第三次信息技术革命打下了坚实的基础,并使人类受益至今。

随着苏联的衰落和解体,美苏太空争霸宣告结束。此后,由于探索太空失去了象征意义也带来不了可观的经济效益,白宫开始削减对NASA的预算,人类航天技术的发展似乎陷入了停滞。

到了90年代末,NASA的发射卫星几乎被洛·马、波音完全垄断,因此,这两家垄断承包商有恃无恐地从NASA坑取经费。举例来说,可以把11吨货物送上近地轨道的德尔塔IV型中型火箭,平均每次发射费用达到1.6亿美元,且价格逐年上升;而具有同样运输能力的长征三号乙,同期在国际上的发射报价只有6000万美元左右。

进入21世纪,NASA的各项技术逐渐从全球领先的地位跌落,急需用一场改革来改变自己的窘境。

1.2 商业航天时代的帷幕拉开

2003年2月1日美国时间上午9时,美国“哥伦比亚”号航天飞机在得克萨斯州北部上空解体坠毁,7名宇航员全部遇难。

这一事件强化了白宫官员对NASA老旧体制进行改革的决心,加速了美国的航天商业化进程。不久后,NASA决心将精力集中于深空探索,并将“离钱更近”的近地轨道业务转交给商业化公司去开拓。

美国政府的这次改革,让NASA失去了垄断地位,让出近地空间业务并和科技公司展开技术合作。一众私人航天公司在此过程中与美国政府一拍即合,逐渐在美国商业航天第二波大潮中开始崭露头角。

在于一众私人航天公司的竞争中,自身承担了全部开发风险的SpaceX形成了极其节约的财务基因。这一时期,马斯克亲自担任团队的首席工程师,研究了设计和制造火箭的几乎每一个细节,并提出了对火箭发动机(火箭最复杂的部分)采取3D打印制造并在未来重复使用的目标。

从竞争中逐渐脱颖而出的SpaceX,终于拿下了NASA商业化改革中迄今为止最成功的的项目——商业轨道运输(COTS)项目的订单。在NASA的帮助下,SPACEX扛下了06-08年长达3年的火箭试射失败和全民群嘲。

在这一过程中,极度“抠门”的马斯克开始了及其大胆的尝试,没有火箭制造经验所以也没有任何历史包袱的SpaceX,大量地使用商用货架技术,使得成本大幅降低,开发周期也得到了极大的缩短。

并靠着虽然科技含量低但是经济实惠的梅林发动机开启了猎鹰系列的传奇篇章。

2010年6月4日,在猎鹰9号试射成功后,马斯克并没有满足。为了降低了进入太空的成本,疯狂的马斯克决心将此前电影中才有的火箭回收画面在现实中实现。

又是五年光阴,在经历数次的验证和失败后,这枚造就日后SpaceX一连串成功的核心型号火箭于2015年12月21日稳稳降落在预定地点,成功完成首次火箭回收。这枚静静伫立在回收船上的火箭的身上仿佛有无穷的光芒,让整个全世界发出惊叹。从此,马斯克带领的SpaceX再也无惧波音、洛克马丁等老牌垄断承包商。

这家仅仅创立13年的公司,在“硅谷钢铁侠”的带领下以惊人的速度在新的商业太空产业中占据了主导地位,并在今年的十月初以其领先的技术击败了波音,使得美国宇航局对外宣布原定乘坐波音航天器飞行的两名宇航员将改乘SpaceX的飞船飞向太空。

SpaceX的成功鼓励了全球的航天科技公司,一批“造火箭新势力”如雨后春笋般冒了出来。上个世纪60、70年代人们对于航空产业的热情仿佛再次被点燃,学习航天专业的青年科学家在体制内外也有了更加激动人心的工作选择。

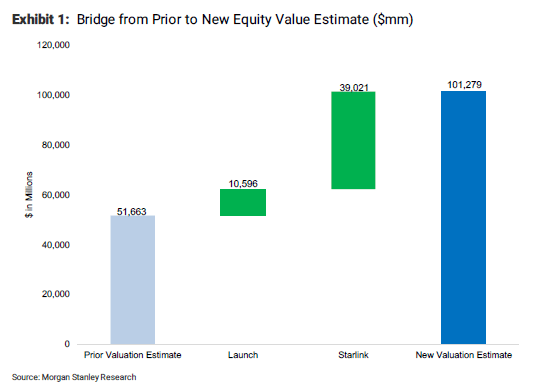

如上文提到,SpaceX的估值也随着SpaceX的高速发展取得了指数级的增长。 在2020年,这家疯狂的科技公司甚至让大摩在三个月内给予了其翻倍的估值。

02

何以撑起SpaceX的千亿估值

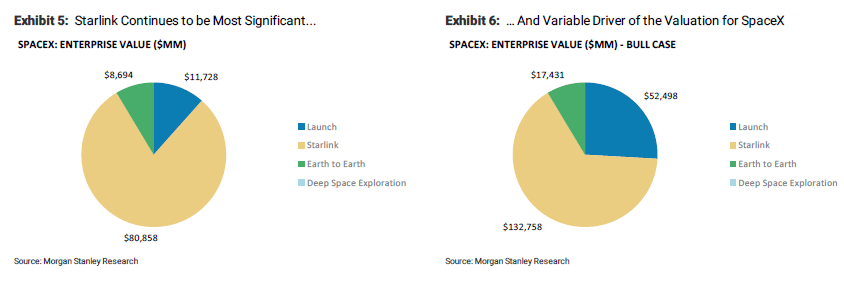

摩根士丹利的分析师认为,SpaceX的千亿估值主要靠火箭发射和Starlink两块业务支撑。其中,火箭发射业务是SpaceX的起家业务,而Starlink业务则成了如今SpaceX最重要的估值支撑。

本节参考摩根士丹利的研究思路,从 火箭科学、 星链通信、地对地运输和融资成本四个角度来对SpaceX的业务进行简要分析。

2.1 火箭科学

SpaceX被广泛认为是全球发射市场上的低成本发射供应商,目前的主力型号是并不断改进中的传奇型号猎鹰9号以及猎鹰重型火箭。同时,在研的巨型新型号火箭“Starship”承载着马斯克“迈向火星的梦想。

据SpaceX称,一个猎鹰9号一次可部署60颗星链卫星,而一艘Starship一次能发射400颗卫星。除去承载着马斯克“飞向火星”的梦想外,这一巨型型号火箭在部署一个短期包含12,000颗卫星,最终由高达42,000颗卫星组成的巨型卫星组网计划(Starlink)中,很有应用场景。

根据太空研究和咨询公司 BryceTech 的数据,SpaceX在全球发射市场(中国除外)的份额在2021年上半年首次攀升至50%以上。

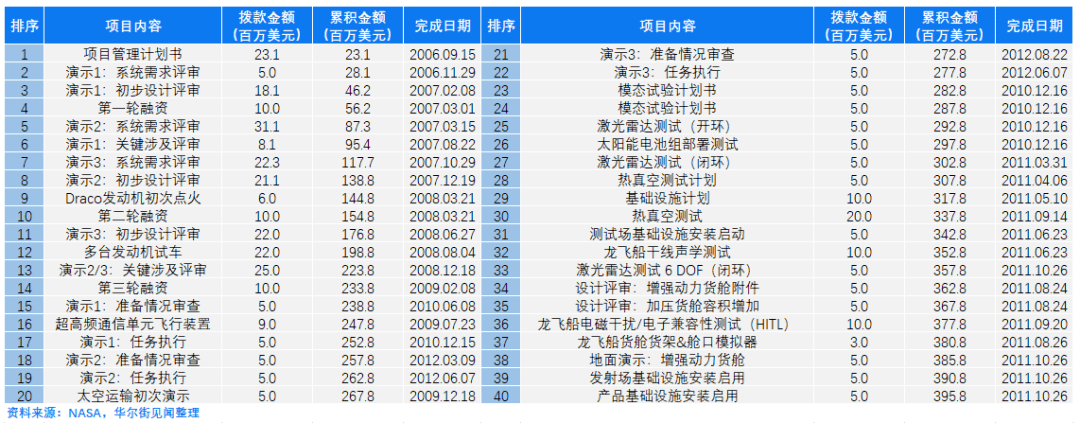

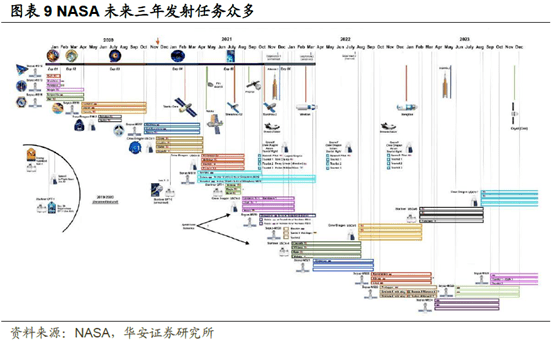

据华安证券整理,根据SpaceX掌握的发射合同,在2022年和2023年,SpaceX需要执行发的外部合同数量多达40个(不包含星链卫星发射任务)。

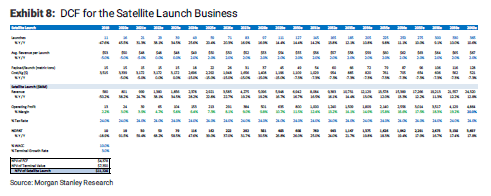

关于这项业务估值几何,大摩的分析师认为,除去Starlink部署业务,如今SpaceX的第三方火箭发射业务的基准估值大约为117亿美元。

同时,大摩强调了,到2040年,SpaceX需要达到每天发射1次的频率,每次发射营收需达到6700万美元,营业利润率需达到20%,如此产生的现金流才可以支撑起大摩给予该项业务的117亿美元估值。

此外,对于 太空发射市场的前景,市场上很多分析师给予了很乐观的评价,德意志银行(Deutsche Bank)分析师Edison Yu预计,到2030年,太空发射市场的价值将达到每年375亿美元,是2021年的5倍。他表示:

“在未来许多年里,这个市场的供应都将受到限制。”

在对未来如此看好的背景下,包括大摩在内的众多分析师认为,SpaceX不仅不会主宰全球发射市场的份额,反而可能促进市场需求增加。庞大的市场仍给新一代火箭公司留足了迅速崛起的空间。

此前,在首次商业载人太空飞行的竞争上,SpaceX、蓝色起源与维珍航空就各自大显神通;前SpaceX高管领导的Relativity Space更是表示该公司打算使用3D打印技术制造整个火箭。

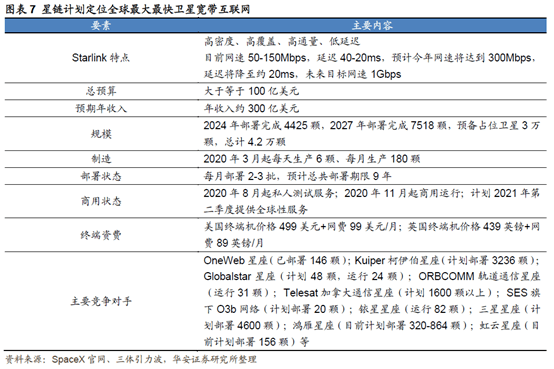

2.2 星链通信服务

如果说火箭科学业务承载着马斯克的“星辰大海”,那么如今看来,星链通信业务便是这“诗与远方”最得力的保障。

2.2.1 星链宽带通信服务简介

星链计划是一个以近地轨道卫星星座提供全球范围内互联网服务的项目,瞄准人口密度较小、网络不通的农村地区。

从大背景上看,摩根士丹利分析师Alsford认为,卫星星座的部署可以为居住在传统互联网接入基础设施不经济或不可行的地区的30到40亿人带来互联网接入。他表示:

“联合国的一项研究发现,世界上 52% 的人口仍然无法访问互联网,其中 90% 的人来自发展中国家。”

根据计划,SpaceX将在2021年利用部署的1584颗卫星提供覆盖全球的宽带通信服务(4月24日申请在同一高度增加2824颗星链卫星),完整版星链计划的卫星总数将达到1.2万颗、远期规划4.2万颗。截至10月13日,在轨星链卫星1789颗,距全球商用仅一步之遥。

据SpaceX官网,Starlink目前已在北美和国际上提供初始测试服务,并计划在 2021 年继续扩展其全球业务。

值得一提的是,今年6月份,SpaceX的掌舵人埃隆马斯克宣布了Starlink宽带网络的首批50万份订单,这标志着其成为新一代宽带通信公司的领头羊;10月15日,马斯克还在twitter上表示Starlink将为航空公司提供机上wifi。这些举措无疑给还在担心Starlink提供的宽带服务能否落地的投资者注入了一阵强心针。

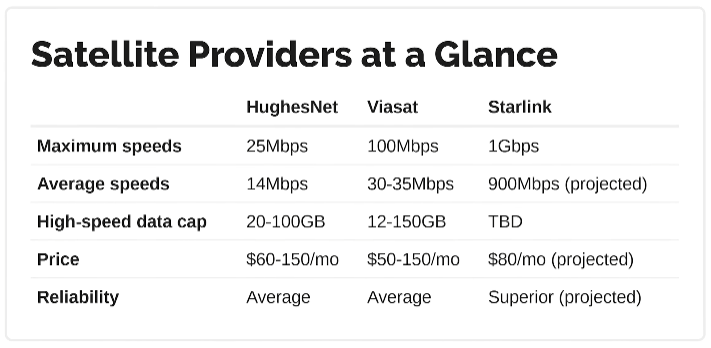

2.2.2 性能和价格

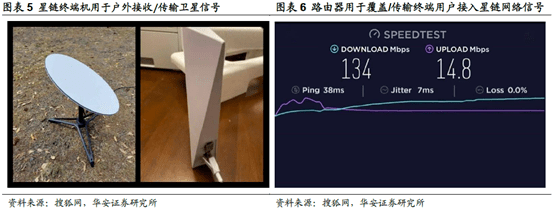

就其性能上看,星链宽带终端测试性能虽比不上adsl和光纤网络,但表现总体良好。SpaceX去年10 月底启动星链宽带的公开beta 测试,目前仍处于测试阶段,网速在50-150Mbps,延迟在40-20ms。在未来,随着星链部署的不断完善和高轨卫星的加入,性能有望得到进一步提升。

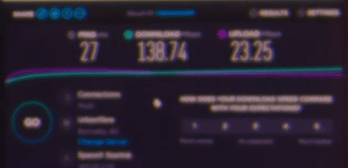

另据科技媒体Linus Tech Tips在2021年2月实机测试,星链终端下载速度有138mb/s,上传23mb/s,但是ping值却达到了27ms。实际体验中,在查看图片、观看视频时表现尚可,但是相对较高的延迟导致在加载信息流页面的时候会出现一定的卡顿。

同时,Linus提到,在搜寻星链宽带信号时,需要将信号接收器搬运至开阔地带并朝向无遮挡的天空,这样信号碟才会准确地朝向信号合适的卫星以便接受网络信号。

就价格上看,据华安证券整理,卫星天线测试版定价499美元/套,然而,其成本大约在1500-2000美元,剔除月租费,每卖出一套卫星天线,公司就可能损失至少600美元;同时,用户每个月需支付99美元的Wi-Fi服务费,在流量上无任何限制。

就性能和价格因素的综合考量, 华尔街见闻推测, 如今的星链网络技术大概率只对居住在“地广人稀”地带的用户很有吸引力;对在密集的城市环境中居住的用户来说,吸引力可能并不如传统的光纤网络。

2.2.3 政府、军方大力支持

据华安证券整理,星链计划与美国政府、军方等客户合作,提供多种专网宽带通信。

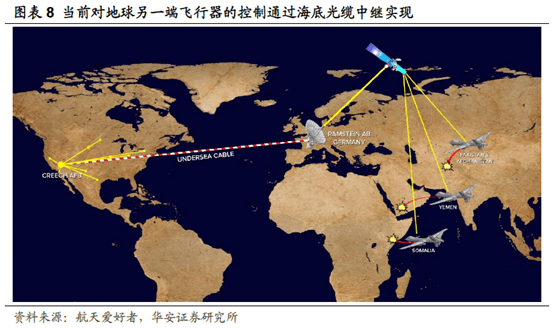

目前已知的合作项目包括:1)用卫星直连代替海底光缆,对地球另一端的无人机直接发送遥控指令;2)定制化地将Starlink卫星配装专业红外传感器,打造覆盖全球的预警网络。

华安证券张天团队分析认为,美国政府和军方将逐渐对低成本的星链计划形成依赖,军方项目利润丰厚,将有助于缓解SpaceX的财务压力。

2.2.4 星链宽带的估值

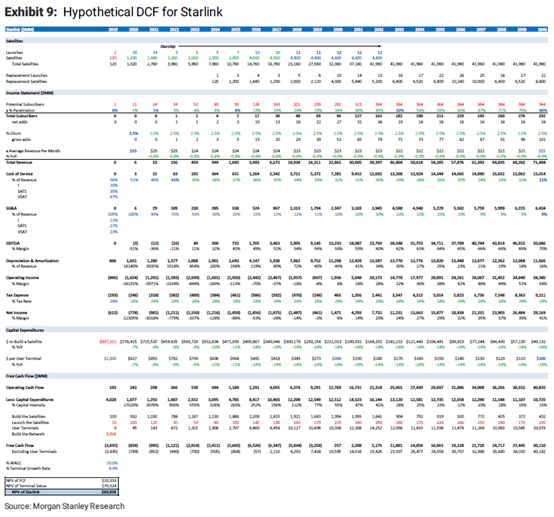

前文中提到,摩根士丹利的分析团队认为,Starlink业务是SpaceX目前估值占比中最重要的一环。

2020年10月,该团队的分析师在考虑到卫星升级、卫星间链路(JSL)等技术进步、终端成本下降、终端增长率提升等利好因素给预期现金流带来的改善后,建立了新的估值模型,给出了Starlink业务高达810亿美元的基本估值,占Space X总基本估值高达80%。

同时,在该研报中,该团队预计Starlink在2030年左右便可实现盈利。

大摩的分析团队认为,Space X公司在卫星组网宽带业务上主要靠以 下几点领先亚马逊、OneWeb等竞争对手:

- 远超对手的发射速度;

- 已经成功测试,用户对公测的需求强烈;

- 成为太空探索技术的合格投标人,有望签下政府160亿美元十年大单;

- 卫星连接技术测试成功;

- 屡次获得军方大单。

2.2.5 不可忽视的风险

在借鉴历史上DBSD、Globalstar、Iridium等公司的折戟经历以及近期LeoSat、OneWeb的惨痛教训后, 大摩指出SpaceX在此项业务中的风险仍然存在。

1) 群雄逐鹿

各竞争对手各有其优势。比如,据国际电联规则和条例,OneWeb在ku波段内拥有全球频谱优先权;亚马逊的Project Kuiper一经美国联邦通信委员会(FCC)的批准,便得到了该公司创始人贝索斯的100亿美元投资承诺。

同时,考虑到因为网络拥塞历来是卫星互联网最大的问题,一旦用户群有意义地扩大,网络性能将会如何,仍然不得而知。

2)财务风险

在考虑到Starlink不算便宜的服务价格时,大摩的分析师还表达了对于Starlink的未来表达了一定的担忧:

“在没有服务和服务不足的地区,人们的支付能力较低,而用户获取成本(用户终端)较高。在这种情况下,如何使该业务盈利?”

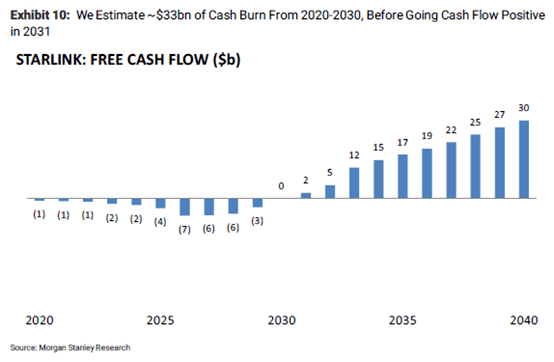

同时,在融资需求方面,大摩的分析师预估在2030年前后首次盈利之前,该项目还将消耗约将消耗约500亿美元,如此大规模的融资压力带来的风险同样不容小觑。

值得一提的是,太空中太空垃圾对Starlink卫星的潜在风险也不容忽视。

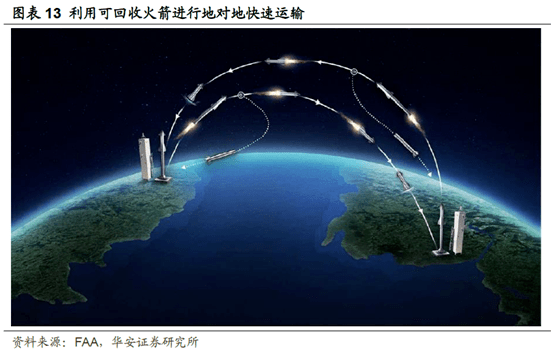

2.3 地对地运输业务

脱胎于此前马斯克对于超音速旅行的设想,地对地运输业务也是SpaceX未来构想中的一环。

据华安证券张天团队整理分析,SpaceX积极探索亚轨道地对地运输方式,探索实现“一小时投送至全球”的目标。利用可回收火箭进行货物运输的速度将达到12000km/h以上,而目前C-17运输机的速度约为800km/h。猎鹰9的平均发射成本在5000万到6000万美元之间,火箭回收技术成熟后有望大幅降低,C-17运输机的飞行成本约为3万美元/小时。

2.4 融资成本较低

值得注意的是,融资成本低是SpaceX的一个隐形优势。

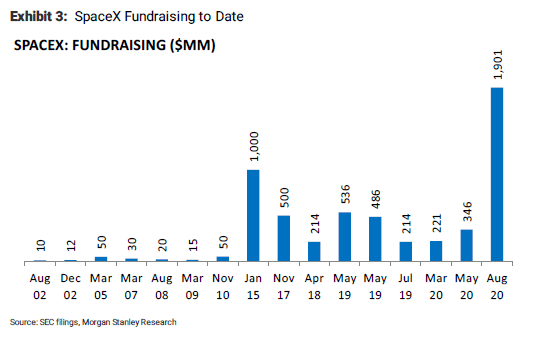

与特斯拉相同,SpaceX较竞争对手更容易获得廉价资本,这是因为埃隆马斯克在资本市场上的强大号召力使得投资者心甘情愿付出高溢价,将真金白银狂热地砸向这位“硅谷钢铁侠”的公司。据统计,马斯克在私募市场为公司筹集了超过65亿美元, 该公司最新的估值更是超过了1000亿美元。

卫星企业SES的CEO SteveCollar 此前不无羡慕地表示:

“大多数竞争对手必须从现有业务中产生现金,为商业航天企业提供现金流。而SpaceX能够轻松地利用投资者,这为它能更自信地去尝试更大风险的业务。”

这一点也遭到了 马斯克的竞争对手的不满,他们抱怨称SpaceX可能会排挤其他尚未达到其规模且无法享受其资金优势的公司。

日前,马斯克的老对头贝索斯就已向美国宇航局投诉收到登月奖励的SpaceX公司,他抱怨称,失去合同将剥夺新格伦火箭的一个重要市场,而该火箭已经耗费蓝色起源公司25亿美元进行研发。他直言不讳地向美国当局警告称:

“长此以往,SpaceX最终可能会垄断美国的深空探索。”

03

投资太空的时代来了吗?

2017年,当大摩首次询问投资者对于太空业务的投资意向时,大部分投资者认为这纯属无稽之谈,一些专业投资者特别强调,这些造“箭”新势力的价值不是0,而是0.0。

然而就在昨天,大摩的分析师给出了SpaceX高达2000亿美元的乐观估值。

需要冷静的是,尽管特斯拉的估值已经超过千亿,但摩根士丹利的分析师Adam Jonas也提醒到,投资者仍需注意SpaceX的Starship项目进展,该项目的成功与否与太空产业的前景息息相关。他表示:

在搭载超重型助推器的Starship系列太空飞船推出之前谈论太空投资,仍然不免有点在谷歌之前谈论互联网,或者在T型车推出之前谈论汽车行业的味道。

在思考是否要投资太空产业的过程中,大摩给出了一些思路。

在摩根士丹利证券于2021年的新版太空经济学理论中,大摩的分析师团队认为, 气候变化、安全和电信是推动太空经济繁荣的关键主题;而 太空垃圾、各国政策等因素可能是该在未来行业需要面对的风险。

具体来说,以下五点可能推动未来太空产业的发展:

1. 太空与气候变化之间日益密切的关系

摩根士丹利证券的分析团队认为,太空探索和可持续性是一致的。随着越来越多的投资者关注环境、社会和治理 (ESG) 因素,卫星图像可能会为他们提供有关公司活动对环境影响的关键数据。卫星的应用包括检测温室气体排放、帮助公用事业公司优化可再生能源基础设施、收集矿业数据、预测气候变化如何影响特定行业等。

2. 电信业务

卫星运营商看到了所有三个轨道高度的价值(GEO、MEO 和 LEO),在轨道的争抢方面,这些公司已经摩拳擦掌。

尽管如今GEO仍然是该行业的支柱,但卫星通信公司也希望通过发展更高高度的MEO和LEO轨道业务为消费者、企业和政府客户提供差异化的宽带服务。

3. 资本近年的狂热

根据大摩的统计,尽管去年有新冠肺炎疫情的发生,但去年仍然出现了迄今为止最大的来自私人部门的太空投资。

大摩认为,资本市场上以下三点值得注意:

- 投资者正在重新思考“旧”与“新”的太空公司,现在投资者关注的更多的是关于新进入者的新能力,而不是对传统玩家的替换。

- 近年来流行的SPACs融资形式,可能是一个吸引资金在太空产业投资的合适机制。

- 航天业现在更积极地看待私营企业的参与。大摩分析到,如今,更多的 私营企业正专注于低地球轨道运输、卫星发射和商业载人航天。政府机构也更加欢迎太空产业的投资,以开发太空和与太空有关的市场的商业潜力

4. 减少轨道碎片

一些政府机构现在正努力追踪这些轨道碎片,这为私营公司监测和管理这种潜在的灾难性太空垃圾创造了潜在需求。

5. 太空安全

太空已成为各国之间竞争日益激烈的领域,各国可能会扶持本国的太空产业相关公司。

来源:华尔街见闻

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏