文 / 熊宇翔

来源 / 远川商业评论(ID:ycsypl)

2009 年 11 月,奥巴马上台后首次访华,中国科技部部长万钢送了两辆飞鸽牌电动自行车,一辆给奥巴马,一辆给随访的能源部部长朱棣文。二十年前,老布什在任时最后一次访华,获赠的国礼也是飞鸽,不过是自行车。

生产了中国第一辆国产自行车的飞鸽,见证了政治权力的更迭,也见证了大国关系的冷暖,只不过在中国从自行车王国到电动自行车大国的历史大潮中,飞鸽成为了失意者,只落得一个 “中华老字号 “的称呼。

2010 年,在中国轻工业协会评选的电动自行车行业 TOP10 的榜单中,飞鸽不见踪影,排名前三的分别是雅迪、比德文和绿源,但在飞鸽诞生的天津,爱玛作为独苗入选。

在此后的十多年中,雅迪和爱玛的龙争虎斗构成了这个行业的主旋律,两家公司几乎成了两轮电动车(后文简称电动车)的代名词,就像公牛电器之于插座。

要说这场战斗中的核心要素,却与科技没有太大的关联。总结来说,这场龙虎斗的声势之所以浩大,一方面得益于两家公司十年如一日的广告轰炸,另一方面源于它们对渠道无休止的争夺。

核心科技:请代言人

十多年前,电动车行业正处于 “战国时代”,品牌多如牛毛,质量良莠不齐。这段混战时期,企业之间 PK 的关键不是设计、续航和质量,而是:谁请的代言人更大牌?

2006 年,新日请来了成龙,一句 “有阳光的地方就有新日电动车”,缔造了第一个全国品牌。成功之后,其他公司立刻跟上,雅迪请了 SHE,比德文请了刘德华,爱真杰请了林志颖,天爵请了周迅,连 “济公” 的扮演者游本昌都被请去代言。

最肯撒币的莫过于爱玛。2009 年,爱玛以 3000 万的价格签下如日中天的周杰伦,时任爱玛总经理余林后来回忆道:“签下周董虽然花了三千万,但效果至少值二十亿 [2]”。

2005 年,中国电动自行车销量突破 1200 万辆,同比翻番,行情十分火爆。然而此时国内的产业链已经非常成熟,门槛低到一个纯外行也能简单组装和销售。这导致市场一盘散沙:2009 年中国电动自行车品牌超过 2000 个,绝大部分外观、功能和价格都相差无几,没有谁敢自称拥有行业的独门绝技。

当产品同质化极为严重时,厂家只能寄希望于品(guang)牌(gao)来做出差异化,请的腕儿越大,能撬动的潜在需求也就越多。

无论是在卫视刷脸,还是在农村刷墙,这种流量打法并不仅仅为了给消费者洗脑,同样也是在给经销商做思想工作。

电动车不是快消品,人们看车、买车、修车,都需要依托线下网络。在行业爆炸式增长时,企业为了抢市场,往往会通过经销商跑马圈地,而经销商则会选择品牌知名度高的企业,周董那句传遍大江南北的 “爱,就马上行动” 代言广告词,不仅让群众掏出钱包,也让众多经销商马上行动起来。

当然,周杰伦也不是万能的,爱玛在渠道和产品策略上也摸索出了一套打法:集中火力进攻 2000 元以下的中低端市场,然后将专卖店开到县乡,为了抢客户,爱玛的经销商甚至会把车拉到田间地头邀请村民试驾 [3]。

2010 年,凭借 “周杰伦 + 渠道下沉 + 性价比” 三板斧策略,爱玛的销量从 2006 年的 15 万辆增长到当年的 220 万辆,喜提总销量行业第一 [4]。

然而,正当爱玛以为自己能稳坐钓鱼台时,狗血的一幕发生了。

2012 年,爱玛年销突破 300 万辆,准备敲开 A 股的大门,然而在紧张筹备 IPO 的过程中,前高管顾新剑以向税务机关举报爱玛偷漏税为要挟,多次向爱玛创始人张剑索要钱财,一开口就是 2 个小目标,恩怨细节略微复杂,但最终结果是双方对簿公堂。

2016 年爱玛被认定偷漏税 2000 万,需要补交税款与罚款 3000 万元;顾新剑则因敲诈勒索、职务侵占罪被判刑期 20 年 [5],两败俱伤。

这场内斗虽然没有给爱玛致命一击,但却拦住了爱玛的上市之路,“电动车第一股” 的名号最后花落雅迪。

反超:将价格战进行到底

在营销和渠道打法上,雅迪与爱玛差别不大,最关键的区别在于产品基因。电动车诞生不久后即分成了南北两脉:

北方以天津为中心,依托完善的自行车产业链发展出电动自行车,产品简易、价格便宜,代表企业有爱玛、小刀等。

南方则以无锡、台州为中心,借助当地的摩托车产业链,生产更像摩托的电动踏板车,性能更强,价格更贵,代表企业则是雅迪、新日、立马等。

这种 “南豪华,北简易” 的特征,一直延续到了今天 [6]。

爱玛 VS 雅迪, 简易 VS 豪华

在 2014 年之前,简约派代表爱玛稍占上风,主攻豪华的雅迪对其虎视眈眈。但从 2015 年之后,两轮电动车市场增长陷入停滞,而国内又掀起了一股消费升级之风,雅迪伺机而动,从产品特点出发,喊出了一个新的口号:“雅迪,更高端的电动车”。

第一步仍然是找代言人,这次找的是第一位登上央视春晚的韩国艺人李敏镐,并且投入上亿用于广告轰炸;渠道也没有落下,雅迪又投了上亿对 5300 多个专卖店升级;而在产品上,雅迪推出了一系列 4000 块以上的车型,尤其是 2016 年的 Z3,售价高达 8588 元,创下品牌记录。

然而,品牌升级只是给雅迪脸上贴金,投资者和消费者并没有照单全收。

2016 年,雅迪赴港上市,但股价萎靡不振,当年雅迪营收只增长了 3.6%,而且销量反而有所下降。于是 2017 年,雅迪决定不再固守高端路线,开始向走简约路线的 “北派” 看齐。

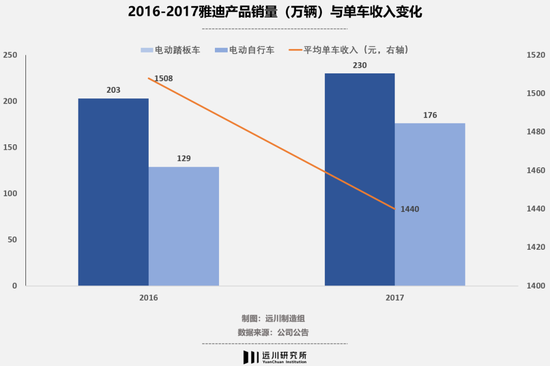

从那之后,雅迪开始注意 “踏板车” 和 “自行车” 之间的平衡,有意增加电动自行车的比例,并且加入友商挑起的价格战中,开始打折促销。特价车型和低价换购活动此起彼伏,一年时间平均单车收入从上年的 1508 元降低到了 1440 元(未带电池价格)。

雅迪 2016-2017 年产品结构与单车收入变化

这种以价换量的做法立竿见影,2017 年雅迪销量超过爱玛成为行业第一,并在次年突破 500 万辆,收入逼近 100 亿,利润也增加了 3 个亿。但这样的代价是不断萎缩的单车利润:2016 年,雅迪一辆车能净赚五杯喜茶(130 元),但到了 2018 年只能赚五杯茶颜悦色(86 元)[7] 。

本质上,两轮电动车是一个绝对的红海市场,产品同质化严重,难以切割出多个价格带,市场竞争呈犬牙交错之势,更无法通过代言人构建竞争壁垒,比拼的只有渠道和成本。因此成本控制能力更强,毛利率更高的品牌往往拥有更大的腾挪空间。

雅迪因为踏板车基因,毛利率一直处于行业一流水平,2016 年一度超过 20%,即便在价格厮杀最激烈的 2017 年也保持在 15% 左右,相比之下,做自行车出身的爱玛,2017 年 - 2019 年毛利率一直只有 13% 左右,所以当雅迪也开始降价时,其他品牌就显得比较被动。

换句话说,雅迪是利用更大的降价空间,以及率先上市筹集到的资金,用爱玛最擅长的价格战将其拉下了王座。

变局:政策带动供给侧改革

雅迪虽然从资本和市场的角度赢了爱玛,但而从市占率来看,雅迪的市场份额也未突破 20%,这是因为,电动车生产和销售有较强的地域性。

尽管电动车品牌经过市场淘汰逐年减少,但仍有不少地方品牌凭借地域优势存活下来,比如上海的依莱达,成都的玫瑰之约,台州的立马等等,地方割据的现象十分突出,基于这种特性,再加上不到 5% 的销售净利率,资本市场从来没有把两轮电动车视作一门好生意。

在低价驱动的市场,部分企业为了经营不惜降低原材料标准,尤其是占成本大头的电池。恰逢行业逐步用锂电池替换铅酸电池,安全事故开始频发,2013-2017 年,全国仅上报的电动车火灾即万余起,致死 233 人 [8]。

历史和现实都告诉我们,当一个产业的负外部性逐渐显现之时,监管的铁拳就近在咫尺了。

2018 年 5 月,《电动自行车安全技术规范》(业内称之 “新国标”)正式发布,次年 3 月生效。新国标对电动自行车的车速、重量、电机功率、电池电压都进行了规定,凡是超标,皆列为摩托车管理,各地根据情况设置过渡期予以施行。同时,车辆 3C 认证、“一车一票” 等准入、溯源监管措施先后上线。

本身着力点在安全的新国标,带来了两个直接影响:

需求暴增 —— 因不符新国标要求,大量超标电动车需在过渡期前替换,每年新增需求 1000 乃至 2000 万辆。

门槛拉高 —— 严格准入与溯源管理使一些中小企业生产成本大增,竞争力减弱,面临倒闭。

翻译一下就是,“小散出清,利好龙头”。

面对政策创造的红海变蓝海,雅迪和爱玛不约而同地再次掀起价格战,抢占份额,逼迫小企业加速退出市场。

2020 年,雅迪的电动自行车平均售价从 1228 元降至 1118 元(不包括电池)。爱玛产品中 1099 元以下的产品,则从 20 万辆涨到了 164 万辆,导致两家公司的毛利率都下降了两个点左右。

不过,两家企业扩张激进程度的不同,为之后的格局变化埋下了伏笔。

在渠道扩张上,2019 年,雅迪专卖店数量增加 30% 至 1.2 万个,隔年又增加至 1.7 万个,经销商数量逼近 3000 家;与之相比,爱玛在 2020 年经销商为 2160 家。

在产能扩张方面, 2018 年,雅迪在新国标公布后即开始扩产,在安徽新建 500 万辆年产能电动车基地,2020 年该基地投产后雅迪年产能达到 1300 万辆。而爱玛在这三年产能扩张速度较慢,从 480 万辆增长到 761 万辆,事实证明这成为了爱玛的短板。

2020 年,在新国标带动的换车潮下,这场持续多年的角逐终于有了较为明显的差距。当年雅迪售出电动车 1080 万辆,爱玛销量则为 757 万辆,双方差距进一步拉大。

从全行业来看,雅迪与爱玛的市场份额双双上升,两家企业合计市占率达到 39%。雅迪的股价在 2020 年一度飙涨 10 倍,爱玛则在 2021 年最终完成了已延误多年的上市计划。

中小企业落寞的身影,成为了他们争霸的背景板 —— 国内的电动车厂商,从曾经的 2000 多家锐减至 170 家,并且还在进一步减少 [9]。

尾声

过去二十年,电动车行业的混战印证了消费领域长期存在的一个认知误区:性价比等于更便宜。

不少企业把价格视作竞争的唯一武器,当对手降一百时,自降两百来抢市场,这种策略虽能杀敌一千,但也自损八百,不仅损害了品牌,同时也误导了消费者。

实际上,“性价比” 从来不是什么竞争策略,而是一种体系化竞争力形成之后的必然结果,总想着成功,而不去努力,显然是因果倒置。

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏