撰文 | 冷泽林 编辑 | 王潘

来源:光子星球

中国家用汽车的历史已走过几十年路程,从进口、手工、合资、抄袭、逆向到自主研发,再到如今全球新能源汽车大国,已经形成了老、中、新三代车企。

以一汽、东风、上汽为代表见证国内汽车市场变迁的老生代车企,以吉利、长城、比亚迪为代表从摩托、皮卡、电池等行业转型而来的中生代车企,以及以蔚来、小鹏、理想为代表抓住新能源浪潮的新生代车企。

江山代有人才出,按理说每个时代都有不同的企业出来引领方向,但比亚迪是个例外,作为一家千禧年前后起家的国内自主品牌,比亚迪在燃油车时代总是被吉利、长城压一头,如今却在新能源时代尽显风骚。

在绝对数字下,这个时代的“后浪”似乎显得并没有那么出彩。

根据各家车企公布的去年新能源销量来看,比亚迪全年卖出近60万辆新能源车力压群雄,特斯拉中国市场销量48万辆,蔚小理一共28万辆,吉利、长城等老牌自主车企也都仅有10余万辆。

而比亚迪并不满足于此,改车标、分网、推出年轻化系列、规划高端品牌,上至百万下至微型电动,凭借技术红利,比亚迪正试图为自己树立一个人人爱的角色,人们会买账吗?

技术红利惹人爱

比亚迪在去年有多惹人爱?

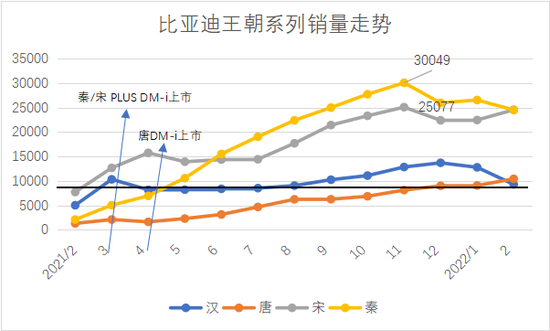

翻看历年新能源销量数据,2018年为24.8万辆,2019年为21.9万辆,2020年为19万辆,而到了2021年这一数字飙升至59.3万辆,同比增长231.6%。

自去年推出DM-i混动系统后,比亚迪的订单就似坐火箭般急速上升。秦Plus DM-i、宋Plus DM-i都成为炙手可热的产品,最多时订单累积超20万。剧增的订单使得比亚迪产能压力增大,不少车主苦等3、5个月仍无法提车。

也就是说,比亚迪在产能严重不足的情况下,仍旧卖了近60万辆新能源车,占据了国内新能源销量的17.8%(中汽协数据:2021年新能源乘用车销量333.4万辆)。

一方面,由于比亚迪电池出身,收购秦川汽车之时王传福便定下了比亚迪今后的方向,“西安秦川可作为电动汽车市场之切入点”。

因此比亚迪也成为全球最早布局新能源汽车的车企之一,旗下第一款油电混合双模车F3DM最早可以追溯到2008年。而同一时期,远在大洋彼岸的马斯克正在为Roadster的变速系统问题导致的无法交付而干着急。

我们不难发现,如今全球两大新能源车企巨头——比亚迪和特斯拉,均在起跑线上便甩开了不少企业。蛰伏多年,只为等待一个契机。

于是,去年新能源的迅速爆发,使得两家企业终于如愿以偿地吃到了多年技术累积的红利。

特斯拉累积的三电技术、自动驾驶技术以及马斯克在硅谷辛勤地“推销”,为其贴上了高端、科技的标签,深受科技达人、年轻人喜欢。

而比亚迪一手DM混动系统,一手刀片电池,以及多年汽车行业中摸爬滚打所累积的垂直整合和产品经验,也为其预定下了国内新能源霸主的宝座。

比亚迪DM-i系统不同于以往的混动系统,取消了高速挡位,并采取单驱动电机,以此兼顾成本、油耗、价格,加之政策引导,使得DM-i车型往往在同级别燃油车中拥有较强的竞争力,如最高时单月销量破3万的秦Plus DM-i,便卡住了不少卡罗拉、雷凌的用户。

而自研的刀片电池,通过特殊的组装方式使得成本更低的磷酸铁锂拥有能比肩三元锂电池的续航能力,同时在安全性上也得到了提高。

不过另一方面,特斯拉与比亚迪走向了反面。

特斯拉我们都较为熟悉,Roadster、Model S、Model X、Model Y、Model 3以及传闻中的Model Q,从跑车一路下探至普罗大众使用的轿车。特斯拉走了一条覆盖全价位区间的品牌之路。

相反比亚迪则是依靠深耕单个系列,走上了覆盖全车型的路。翻看王朝系列,价格区间在8-30万元不等,却几乎覆盖了所有车型,秦系列主打A级轿车,汉系列主打中大型轿车,元、宋、唐则覆盖了从紧凑型到中大型SUV,以及MPV。

同时,比亚迪每个系列旗下车型复杂,不仅是用户,估摸着不少车评人也很难分清。

图为比亚迪宋系列车型

单单宋系列便有12款车型在售,同时在命名规则上也较为复杂。区分动力用DM、DM-i、EV,区分车型的用Pro、Plus、MAX,当然还有全新、升级、第x代、xxxx款等字样。

不过丰富的车型利弊共存,一方面细致的车型划分满足了消费者的不同需求,同时同平台开发混动和纯电两个版本,有助于提效降本、增加销量。另一方面,一眼望去却很难以让人第一时间精准地找到需求,消费者感知也并不强烈。

画皮难画骨

俗话说“人红是非多”,比亚迪在销量上一飞冲天,舆论也接踵而来。

我们在知乎上搜索比亚迪,能看到不少相似问题,在部分车主购买比亚迪时,周围亲戚朋友几乎一致给予了否定的答案。

“十多二十万买比亚迪?不如再加几万上XX。”

在产品力上来讲,比亚迪已经拥有了一定发言权,但在品牌建设上却落后了不止一星半点,特别是体验过早期比亚迪的中年人均无法认可。

对于国内市场讲,车大多数时间并非个人用品,而是作为家庭生产工具购买。因此单靠产品力、性价比并不能满足所有家庭成员的需求。

据图1所示,定价较低的秦、宋系列销量增长迅猛,相比之下,定价较高一些的汉、唐则稍显逊色。

实际上,这也是历史因素使然,模仿丰田花冠的F3与部分保险公司不给上盗抢险的F0,都是一个时代的记忆点。

客观来看,虽然比亚迪在新能源领域的起步甚至略快于特斯拉,但当时中美之间的汽车产业差距却不可同日而语。

马斯克用4200万美元便买下了550万平方英尺的通用组装厂,也能在不远外的硅谷召集各种汽车、软件人才,而王传福却只能收购落后的秦川,从头开始摸索汽车制造,同时培养人才、完善销售渠道。

过去的形象与印记难以改变,但对于即将成为消费主流的Z世代人,或许是比亚迪不能再次错过的群体。在一张白纸上画画总比修改“半成品”简单。

多份报告显示,当下年轻群体都是新能源或者说纯电车型的主力军。

整体来看,比亚迪王朝系列虽然请来了前奔驰、奥迪等豪华品牌设计师,陆续给旗下车型换上了“龙脸”造型,但整体设计风格仍然较为厚重,不太符合年轻人的审美。

而如特斯拉的极简内饰、领克03+的原厂改装、小鹏P7的低趴外形、理想ONE的Baby Blue都是在将年轻化作为卖点之一。

比亚迪似乎也意识到了这一点,去年底今年初相继推出了海洋系列车型,意欲将用户群体分开,虽然不是通常主机厂采取的子品牌模式,但通过分网销售,从店面到车型的年轻化设计,都在强调海洋系列与王朝系列之间的不同。

不过画皮易,画骨难。

比亚迪形象倒是年轻化了,可在举手投足间却总隐藏不住真实的年纪,就像拉皮、瘦脸可以改变外貌却唯有读书、思考才能改变一个人的谈吐、举止。

实际上,如果了解比亚迪历史,我们很容易在其当下的行为中找到些许历史的痕迹。

早在若干年前,比亚迪为迅速打开市场,便曾采取过分网销售,从A1到A4共设置4个销售网络。A1销售F3和F6,A2销售F3R低配、F0和L3,A3销售G3和F3R高配版,A4销售L3和L6。

问题也显而易见,过少的车型和分配不均,使得部分经销商库存高、销售难,不患寡而患不均,这也就导致了之后的集体退网事件,比亚迪也不得不合并销售网络。

而这次重新分网,比亚迪倒是不缺车型,但同样面临着平衡经销商利益关系的抉择。于是,我们便看到,本属于王朝网的宋Plus DM-i却只能在海洋网购买。那反过来,如果今后海洋网崛起,王朝网衰落,是否也需要还几辆车型呢?

同时,海洋网主打e3.0平台的纯电车型和DM-i混动系统,与王朝网在定位上有一定重合,如驱逐舰05便可以看作秦Plus DM-i的年轻版,驱逐舰07则对标即将上市的汉DM-i。

并未进行完全的品牌分割,或许会给比亚迪后续带来持续的“内卷化”。

另一边,去年爆出的“DM-i昆仑战役”也可以看作早期比亚迪“精准营销”(即逐省逐市投放车辆)的一种延续。

要知道,时代变了,市场逻辑也就早已改变。一些“陈旧”的思想似乎仍然驻扎在比亚迪的内部。

谁抢走了BBA?

去年,比亚迪王朝网销售事业部副总经理汪青峰在介绍汉销量时提到,“我们抢到了很多BBA的增购客户。”

对于汉的车主构成,比亚迪表示,除了合资品牌的增购客户,技术型、高知型和商务型客户也是汉车型的主要用户,其中还包括许多华为粉丝。

同样,理想也曾表示过,理想ONE的用户群画像,排名前三的都是BBA车主;蔚来则表示,买蔚来的都是家里已经有BBA的了。

到底谁抢走了BBA的用户?似乎是一个当下流行的辩题。

从均价上看,比亚迪汉属于20万级别,而蔚来、理想均价始终保持在30万+。因此,蔚来、理想抢到BBA用户的概率应该是大于比亚迪的。

整体来看,比亚迪产品力确实做到了极具竞争力的水平,但少了品牌溢价能力。当下新势力强调的智能、售后、服务上,比亚迪都有一定差距。

或许,三智技术当下并未不能得到大部分消费者买单,但并不代表未来不会。比亚迪多款车型便多次被车主抱怨车机系统卡顿、更新慢、OTA不及时等等。

近期,比亚迪宋Plus燃油版就因OTA问题被顶上了投诉榜第一。

比亚迪在教育年轻人市场的同时,新势力何尝不是,当晋升为消费主力的年轻人接受了某一设定时,那么无论持续多久的行业惯例也就没有存活的余地了。

技术驱动产品力上升但并不一定驱动品牌力上升,如果我们把纯电作为汽车市场中长期的终极形态,那么当下有一半销量靠混动撑起的比亚迪并不能保证能够站在最终的领奖台上。

在技术红利失效前,品牌建设一定是比亚迪需要抓紧完成的项目之一。

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏