作者:杨典

LVMH集团2020年的年报,可以用四个字概括:感谢中国。

年报中,Fendi称下半年在中国销售显著增长;Celine提及了在微信平台上的新销售阵地,在诸多品牌的描述中,“especially in China”(特别在中国)成为高频词汇。在66页的报告,“中国”一词出现了28次,“北美”只有4次。

2020年,全球奢侈品市场重挫31%,中国奢侈品市场实现了45%的增长;2021年,中国奢侈品市场增速超全球16%。另一方面,中国人奢侈品消费额将近1万亿人民币,依靠三成份额成为全球最大的奢侈品市场[1]。

疫情之下,北京SKP在2020年超过伦敦哈罗德,成为全球销售额最高的奢侈品百货“店王”。一年后,北京SKP销售额同比增长35%。

店庆时刻,Jacob&Co店里“满千返百”——只不过单位是万。买下全球限量一只、标价1500万的手表,还能省下150万;消费满四万送四千电子礼金,电子礼金还能再买两个CHANEL头绳。

中国人撑起奢侈品市场并不是一个新话题,但在这个过程中却隐含了人群和造富机制的变迁。

两大消费主力

中国消费奢侈品的主力人群,从实业阶层先富人群转换成了从互联网和网红经济获利的new money。

10年前,中国就已经超越日本成为全球第二大奢侈品消费大国。腾讯新闻用专题的形式,讨论中国人是否未富先奢,最后抛出了一个有点扎心的结语:中国人并非“未富先奢”,未享受到奢侈,只不过是因为你并不属于先富起来的那部分人而已[3]。

2011年,中国大陆坐拥千万资产的富豪达到96万人[2]。煤老板、温州老板、炒房客、民营企业家成为了先富起来的代表。

这一时期的奢侈品消费情况,不少带有暴发户气息甚至段子味儿。比如煤老板路虎直接开到奢侈品店门口,夸张的时候,门店不得不关门让员工数钱。又比如东北老板自带审美,钟爱DOLCE&GABBANA(杜嘉班纳),可能是因为缩写“DG”代表“大哥”。

在海外,中国人的购买力依然给祖国长脸。英国媒体报道中国人平均每天花3亿人民币在英国购物[3],还给中国人创造了“北京镑”的新名词。

时间来到2021年,海外奢侈品市场虽然因为中国人出游的锐减而遭受重创,但是国内奢侈品市场却是一往无前,北京SKP的购物盛况甚至比十年前的海外购物还夸张。

这个阶段,老板以及二代们的风光完全被新贵人群遮掩。举手投足之间,new money就换来了奢侈品品牌在财报中对中国的致谢。

LVMH2021年较2019年同增20%,而中国占40%的门店,表现出色;开云集团较2019年同增34.7%,中国大陆的销售额几乎翻倍;历峰集团在去年四季度,中国市场实现销量三位数增长。

再看看豪车:以保时捷为例,中国市场占比32%,已经连续7年销量第一。“微商团队最爱”的卡宴热销依旧,获得超3万台销量,“爱她就给她买帕拉梅拉”也让中国成为帕拉梅拉全球最大单一市场,销量同增26%。值得一提的是,保时捷车主的平均年龄仅为35岁。

而高端公寓几乎成为了新贵近年来最爱的奢侈品。杭州地产有种说法是“三幢银杏汇,半壁网红圈”,据银杏汇主理人所说,银杏汇每月成交的2500万—3000万左右房源,购买者大多是网红[4]。薇娅、雪梨、林珊珊等网红都住在这。

不劳王思聪费神,网红自己就是豪门了。

银杏汇外观图

银杏汇外观图银杏汇的业主基本是新贵的肖像画。网红之外,也有金融、贸易、文化和互联网等行业的高管和企业主,其中80后、90后占比57.6%[5]。

在网红刚成为话题的时候,有不少人将网红与煤老板暴发户相提并论,但实际上,互联网带来的是一套全新的造富机制。

两种造富机制

麦肯锡咨询直接在2019年奢侈品报告的开篇写道:“得中国者,得奢侈品天下”。

核心原因在于奢侈品是庞大经济体崛起的风向标,总在一个新市场财富增长的阶段高速发展。中国之前是日本,日本之前是美国。

二战后,美国经济体迅速崛起。那个时期,阶层的流动性很强。婴儿潮一代,有近70%的人在其20多岁的时候就成为中产[9]。不仅欧洲奢侈品纷纷进驻,在强盛需求的带动下,美国本土也诞生了一系列的轻奢侈品。

到70年代,日本机床、家电、汽车产业迅速崛起,把美国捶倒在地。1958年日本汽车产量还不到10万辆,到1977年,日本出口汽车达到450万辆,而同年美国出口的汽车仅为其几分之一[6]。

产业结构变化带来的是社会结构的变化,财大气粗的企业主、第三产业人员、专业技术人员、管理者等群体都在这一阶段迅速增加,也成就了“一亿总中流”的盛况。1972年,Gucci在日本开出第一家直营店,LV、 Chanel也紧随其后开出分公司。

当年令欧洲人咋舌的还是日本人购买力,奢侈品门店训练店员说的是日语。每年都有成千上万的日本人踏平奢侈品店的门栏,Baccarat总裁小川博甚至用每个人都没办法幸免的“麻疹”来形容日本人对于LV的狂热。

千禧年后,中国经济迅速腾飞,造富了一批高净值人群,速度和规模空前绝后。奢侈品门店说中文的时代到来了。

2003-2020年,新财富500富人的总财富从5000亿猛涨至17.67万亿元,增长了34倍,年化涨幅23%,对比同时期的美国福布斯富豪榜,年化增幅仅有中国的四分之一[7]。

如果以2010年前后为大致分界线在富豪榜上画一条线,会发现前十年和后十年的景象截然不同。

十年前,富豪榜上基本都是实业家,行业大多来自房地产、日常消费品、机械与电气设备、化工,尤其是房地产,许家印、王健林、杨惠妍是榜上常客。

胡润如此描述财富和造福机制的变迁:“房地产已不再是中国的造富机器,财富正在向那些掌握数字经济的人手中转移[10]。”

与之前相比,数字经济是一种更普惠的造富机制。互联网已经是一种基础设施。不像过去煤老板需要仰仗资源,如今互联网赋予的机会更加均衡。

从阶层上来看,它不需要依仗公司那样的机制自上而下;从分布来看,赚钱这件事也不是头部人群的专属。就网红而言,头部固然是赚得盆满钵满,但中腰部的网红生活也都挺滋润的。

根据招商银行联合贝恩公司发布的《2021中国私人财富报告》,可投资资产超过1000万元的人达到300万,是十年前的六倍。

于是,当新贵人群接棒先富人群,中国撑起奢侈品的情况自然更加壮观和普遍。

难怪小红书里到处是“00后买房攻略”“21岁拥有人生第一辆保时捷是什么体验”;抖音街拍里,22岁的年轻人身上穿的是几十万的大牌,出行开的是千万的莱斯莱斯幻影,网红出行就是行走的一千万。

但偏偏有些东西,是金钱的力量也难以企及的。

比奢侈更奢侈

在奢侈品品牌内部,存在稳固的金字塔结构,以及不可避免的鄙视链。

《三十而已》剧照里,背爱马仕喜马拉雅包的太太站C位,背爱马仕普皮包、拼皮包的太太位列左右,而背Chanel包的只能被富太太除名。在现实中,社交媒体上多的是对SKP以购买价格衡量顾客价值的抱怨。

只是,当人们自上而下审视这个架构的时候,容易忽略一件事情。这只是标准化奢侈品的金字塔,在这些内容之上,还隐藏着更奢侈的定制化和资源化。

高级定制的时装、游艇、直升机,价格非常硬核,单位以“百万”“千万”计。消费者是更少数的一群人,以Chanel高定为例,2016年的时候,全球范围内的消费者也只有2000人[8]。

它隐含着这样一层逻辑:人们在消费奢侈品时,消费的不是包或者是钻石项链,而是背后的社会身份。奢侈品本质上象征着最有购买力的社会阶层,这种身份象征来源于奢侈品的稀缺性,一旦普罗大众都能用,奢侈品牌也就丧失了本来的意义。

就高定而言,它并不仅仅是用钱就能买到的。除了客户的消费流水,过往的衣服品味和审美,以及社会背景都被列入了评判标准。倘若家里三代都穿该品牌的衣服,那么就会被优先选择,买件衣服都得世袭制。

公开信息透露出一些高定消费人群:赌王小女儿何超欣、任正非小女儿参加巴黎名媛晚会,穿的是Christian Dior高定,价格不菲;“木门大王”余静渊女儿余晚晚是高定收藏家,而她的藏品,7小时都逛不完。

“有钱”和“富裕”这样的形容,显然对这些人而言分量太轻了。

巴黎名媛舞会

巴黎名媛舞会高定筛选客户的机制透露出奢侈品更为隐秘的内涵,普通奢侈品只是中产阶级以为阶层跃升的麻醉剂,而顶级的奢侈品则是社会资源的敲门砖。

普通人就算穿着Gucci的毛拖鞋和Moncler,同样逃脱不了在风雨里奔波挤地铁的宿命,而拥有社会资源的人随便抬抬手就能把孩子送进宋庆龄学校和巴黎名媛晚宴。

尾声

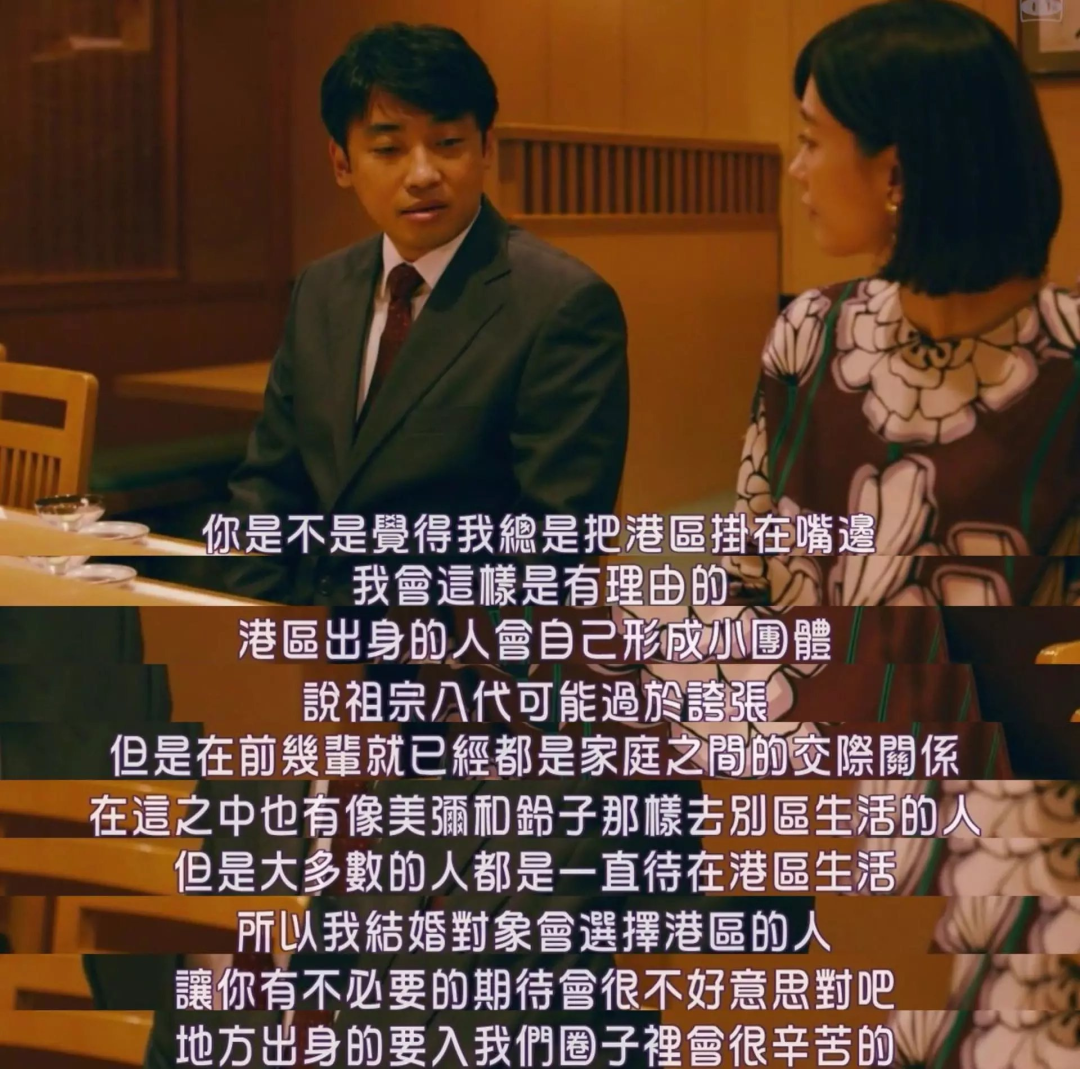

日剧《东京女子图鉴》讲了这样的故事:小镇青年绫来到东京打工,望着穿梭在银座里形形色色的人们,也想有一天把米其林三星餐厅当成家常便饭,未婚夫会拿着Harry Winston钻戒和自己求婚。长达20年的时间,她都在为这个目标奋斗。

这期间她努力打拼,结识更高阶层的男性,让自己从低档的社区搬到了高级的社区,相比当初的乡下女孩,现在的她已经获得了世俗意义上的成功,但她在相亲时,还是面临着来自“上流”挑剔的目光——一句“地方出身的要入我们圈子里会很辛苦的”,就让她之前的努力付诸东流。

好不容易站到高处,认为可以用上帝视角看蚂蚁了,殊不知自己仍然被其他的上帝视角观看着。

来源:远川研究所 微信号:caijingyanjiu

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏