过去三个月,上海人都在早上 6 点齐刷刷醒来。

但叫醒他们的不是梦想,而是叮咚买菜的抢菜闹钟。

中国生鲜电商行业走过轰轰烈烈 10 年,在普通人的生活中从未如此重要过。

一个上海朋友向我感慨:

命是生鲜电商给的。

生鲜电商的从业者也目瞪口呆:

全社会的黑天鹅,居然意外地成了自己行业的救命稻草。

说起生鲜电商,你脑海里可能会冒出叮咚买菜、盒马、美团优选等等一长串名字。

他们的形式却又都不一样,有线下开店的,有骑手 30 分钟内送达的,也有第二天自己自提的。

种种流派可以简单概括成四种:

京东到家模式、每日优鲜模式、盒马模式、兴盛优选模式。

京东到家模式,本质上是平台的副产品,是一种本地即时零售。

主要工作是超市的搬运工,一头向商家收佣金,一头收配送费。属于平台的自营物流兼职赚了个外快,算是合理利用资源。

每日优鲜模式,就是之前大火的 “ 前置仓模式 ”。

运作方式是在小区周边 3 公里设置仓库,前置仓送货上门,跟每日优鲜一样已经美股上市了的叮咚买菜也是这种模式。

盒马模式,就是店仓结合模式。

盒马跟每日优鲜的区别是,把仓库做成了门店,这样做的好处是既能存放货物,又能让人逛,看上去一举两得。

兴盛优选模式,也就是社区团购模式。

发起于长沙的兴盛优选,通过集中采购、预售和自提的模式,把自己的成本做到很低,相当于一个直接面向消费者的大型批发商。

这个模式引来了巨头们的疯狂抄作业,阿里的淘菜菜、滴滴的橙心优选、拼多多的多多买菜都归属于这类。

这看似简单的四种模式,其实是生鲜电商诞生 10 年来,大浪淘沙中难得的幸存者。

说起这场中国生鲜链条的变革史,就要从两个坐过牢的人说起:

褚时健和喻华峰。

早年的褚时健曾经是云南玉溪红塔集团的董事长,1994 年还被评为全国 “ 十大改革风云人物 ”,他管理的卷烟厂还曾是亚洲第一。

这个家喻户晓的烟草大王,却在 1999 年锒铛入狱。

更为年轻的喻华峰也有类似曲折的人生经历。

他 29 岁就当上了《南方都市报 》的总经理,还把一年亏损 900 多万的南都报业扭亏为盈,做出了 3.9 亿的广告营业额,但最终也是因为经济问题入狱。

喻华峰出狱后创业,开了一家叫做 “ 本来生活 ” 的水果生鲜电商,但经营状况不佳。

而获得假释的褚时健,亲自下地种起了高端的褚橙,放话说:

“ 我种的橙子不是在菜市场卖的 ”。

而残酷的现实是:

这些橙子,初上市时销路都成问题,有上百吨滞销被经销商压价,褚的妻子马静芬在后来接受采访时回忆说,褚因此四处求人。

2012 年,这两个渴望翻身的商业奇才一拍即合,策划出了让广告人都拍案叫绝的营销案例:

励志橙。

褚时健被刻画成一个忠厚老实的农民,他种的橙子则是充满了人生的起落。

在王石、柳传志等铁粉的宣传下,“ 励志橙 ” 在本来生活上大获成功:

4000 箱昂贵的橙子,五天之内被一抢而光。

看着声势浩大的抢橙运动,资本的心也就活络了起来:中国每年消费 6.5 亿吨生鲜,线上比例却可以忽略不计。

这是尚未被互联网革命碾过的最后一块巨大蛋糕。

生鲜电商的大创投由此轰轰烈烈地展开了。跟风者包括腾讯、阿里等互联网巨头,也有老虎环球基金、高瓴资本等知名投资机构,还有斡旋其中的数百亿的资金。

投资人本来以为,这可能跟打车、外卖大战一样,只要疯狂烧钱,在死的前一天晚上把别人烧死,自己就能是最后的赢家,坐拥就地涨价的特权。

没想到,生鲜电商真就成了互联网击不穿的碉堡。

在经过六七年的疯狂烧钱后,传统农贸链条线上化的份额依旧不到 5%。

2019 年底,基本所有机构对生鲜领域都死了心。

人算不如天算,处在生死边缘的生鲜电商,被突如其来的新冠疫情救起。

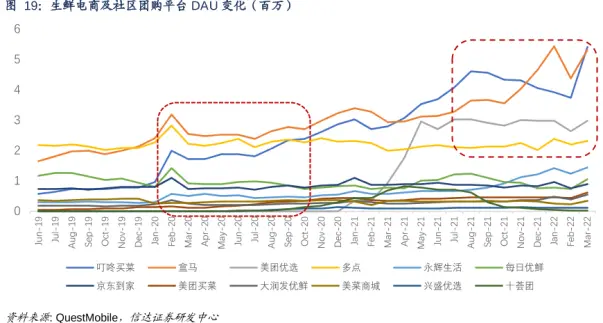

2020 年初,叮咚买菜订单涨幅超过 3 倍,每天新增用户 5 万以上,高峰时抢菜的难度堪比双十一。

几大头部平台的用户增长曲线,都走出了漂亮的上扬趋势。

市场对生鲜电商产生了幻觉:

生鲜电商第二春到来了。

每日优鲜和叮咚买菜也乘着东风,争先恐后地上了市。

上市后的表现却让人大跌眼镜:

2021 年 6 月 25 日,“ 生鲜电商第一股 ” 每日优鲜在纳斯达克上市,上市当天,盘中就一度暴跌 36%,接下来就是漫长的 “ 跌跌不休 ”。

今年 6 月,每日优鲜就因为连续 30 个交易日低于纳斯达克上市合规标准的 1 美元,收到纳斯达克退市警告。

从此,买了每日优鲜的股民们,就开始在雪球上 “ 每日忧退 ”。

叮咚买菜的日子,也不好过。上市不到一年的时间里,叮咚买菜股价已累计跌掉近 80%,市值也由上市首日的 56 亿美元大幅缩水至 10 亿美元。

今年一季度的财报里,可以看到叮咚似乎在好转,净亏损从去年一季度的 13.8 亿元收窄到现在的 4.7 亿元。

除了新一轮疫情带动销量的原因,或许也有人员调整的原因。

曾笑话 “ 前置仓是做给 VC 看的 ” 的盒马 CEO 侯毅,也不得不承认盒马单店开店成本并没低到哪去。

烧了 6 年,开了 218 家店,也仅拿出 “ 单店盈利 ” 的成绩,做不到全面盈利。

那么问题来了,为什么生鲜电商不像别的互联网行业一样扩张就能赚钱,而是越扩张越亏?

简单来说,生鲜电商其实不是电商行业。

喜欢 “ 砍掉中间商、自己赚差价 ” 的互联网公司,看到这块巨大的空地,喊着 “ 下一场效率革命 ” 一头扎了进来。

最终发现革命来了,效率却没有。

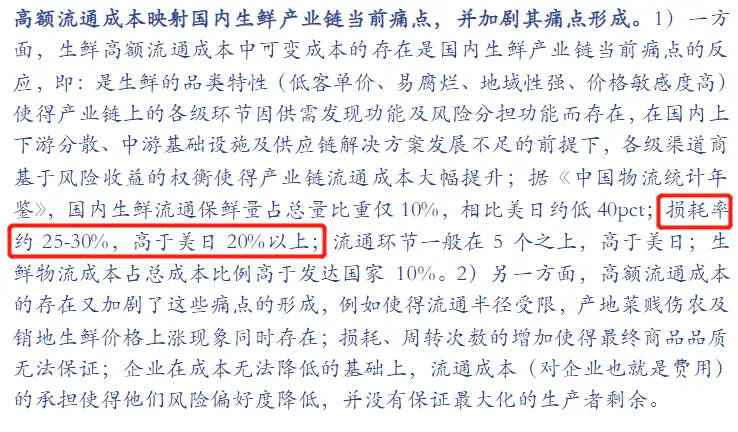

首先,生鲜电商的成本非常高。

早上摘的绿叶菜,到晚上就恹了,活鱼鲜肉还没法标准化。

中国生鲜流通的损耗率达到了 25 – 30%,高于美日 20% 以上。这对于仓储和保鲜都提出了极高的要求。

安信证券《 从流通成本角度看国内生鲜产业链及终端渠道变革 》▼

比起菜市场的小摊贩,前置仓平台们不仅需要自建仓储和物流、提供送货上门,还要补贴大波优惠券。

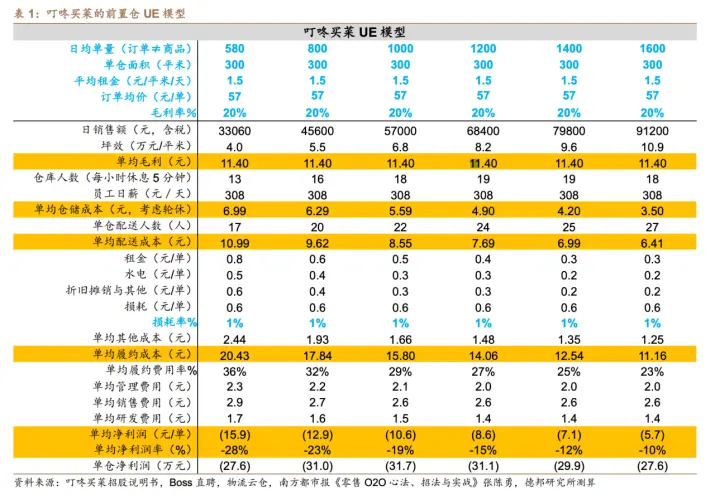

拿叮咚买菜来举例,平均客单价是 57 元一单,按照 20% 的毛利率来算,每单毛利为 11.4 元。

其中每单仓储成本 3.5 元、配送成本 6.41 元,加上杂七杂八的租金、水电、损耗,光是单均履约成本就达到了 11.16 元。

再算上管理、销售和研发的费用,每送一单就得亏 5.7 元。

这个测算方式,还是建立在叮咚买菜每个前置仓每天能送 1600 单的前提上。

事实上按照叮咚买菜公布的 2021 年订单总量 3.871 亿单以及前置仓数量 1375 个来推算,他 2021 年日均单仓订单量只有 771 单。

北京这样人口密集的大城市的仓库也只能达到 800 – 1200 单左右。

除了成本高,卖菜的规模效应也很低。

纯线上的游戏、化妆品、衣服,一旦做起来了,成本可以被无限摊薄,平台也就成了飞速增长的飞轮。

但卖菜就不一样了,在某个街道取得成功的模式,到五公里外的另一街道都可能失效。

你会发现,各地的消费习惯的不同对供应链的需求是不同的,平台成本没办法因互联网的规模效应而无限摊薄,每增加一个城市,反而没准要新拓一条供应链。

最惨的是,卖菜这么辛苦,营收天花板却很低。

中国人平均每天花在吃饭上的钱也就 20 块,一个三口之家也不够 60 元。隔壁连火都不用开的美团外卖也只勉强达到 40 多块的客单价,生鲜电商想提高客单价谈何容易?

生鲜卖菜盈利虽是地狱级难题,但也不是没人找到解决的方法。

无法升维,那就降维。

起源于长沙的兴盛优选,在速度和温度之间找到了另外一种平衡:发展小区周边的杂货店老板作为 “ 团长 ”,通过微信群向居民卖货,次日到店里自提。

这种预售 + 自提的模式大大降低了生鲜电商的履约成本,虽然代价是牺牲了时效和绿叶菜。

兴盛优选在成熟地区,社区团购的履约成本平均每单可以降至 1 块钱,差不多是前置仓的 1/20。

兴盛老板岳立华做了 30 多年生意,从没对外融资过,但在 2018 年还是融了一下。

卖菜本是薄利多销的生意,想要做大,想不融资不太可能。

这样的行业,天然适合钱包余量深不见底的互联网巨头,引起了新一轮大战。

拼多多静悄悄成立 “ 多多买菜 ”,首开城选在武汉,直接挖空了当地兴盛优选中心仓的员工。

美团成立 “ 美团优选 ”,开张 3 个月就覆盖了 20 多个城市。

滴滴的 “ 橙心优选 ” 随即火速上市。

2020 年底,名创优品创始人叶国富给出了一个预测:“ 社区团购再干一两年, 500 平以上的超市基本没戏了。”

正相反,大火的社区团购在一年后遭遇大溃败。

阿里重金下注的十荟团彻底退场,橙心优选被曝全线关停,负责社区团购板块的京喜拼拼成了京东裁员最集中的业务线。

为什么社区团购大战在去年偃旗息鼓?

这就要提到电商卖菜的最大风险。

2020 年底,国家市场监管总局提出 “ 九不得 ”,反对社区团购的低价倾销,此后对包括橙心优选、多多买菜在内的五家企业开出顶格罚单。

《 人民日报 》一句 “ 别只惦记着几捆白菜、几斤水果的流量 ”,更是把互联网平台放到了社会舆论的油锅上。

毕竟大厂程序员 996 热火朝天加班时,接到家里起早摸黑摆摊的父母歇业的电话,是一种黑色幽默。

即使互联网巨头使出浑身解数想把卖菜生意做大,但却不能忽视:

这门生意要变革的对象,是最脆弱、最被政策关心的灵活就业者;这门生意要提供的需求,却是关系 13 亿人、不能轻易涨价的民生工程。

这么一看,好像无论哪种模式,生鲜电商都很难赚到钱。

问题来了,生鲜电商行业这么不赚钱,巨头和资本为什么还要纷纷进入?

社区团购最为火热的 2020 年,互联网巨头都陷入了流量饥渴症。阿里月活 9 亿,拼多多月活 6 亿。平台想再增长,网民都快不够用了。

表现在财报上的,各大互联网公司收入增速连年下滑。

各大互联网公司收入增速 ▼

想延续股价上扬漂亮的趋势,就必须要稳定 GMV 和 MAU 的增长。

生鲜电商这门生意就算看似无利可图,但高频、刚需的属性依旧是性感的 “ 流量入口 ”,地主家也还有足够的余粮去 “ 宁可亏欠也要饿死对手 ”,成为寡头。

直到这个关口,我们不得不承认,这场生鲜变革战,可能会跟曾经的传统电商、外卖、打车都不一样。

烧了这么多年都没有分出胜负,那么很有可能也许永远分不出胜负。

从普通人的角度来说,生活习惯也不会被疫情彻底改变。

疫情下的生鲜电商都尚且不能盈利,等疫情一旦好转,那些把生鲜电商视为救命恩人的抢菜人:

会第一时间跑出门,排起堂食的长队。

而这些生鲜电商,更像是花钱搞了一场提高买菜效率的社会性慈善。

不知何时才能熬出头。

来源:差评 微信号:chaping321

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏