中原粮仓河南省,食品名企众多,不仅有双汇、白象、蜜雪冰城,还有中国最大家庭火锅品牌——锅圈食汇。

这是一家主打售卖火锅等食材的连锁餐饮品牌,针对的受众是那些想在家吃火锅、烧烤却不方便买食材的人。

凭借着这样一个“小点子”,成立不到七年,锅圈就开了近万家店,发展速度赶超“雪王”蜜雪冰城,媲美瑞幸。

11月2日,锅圈食汇还在港交所正式敲锣,成为中国“回家吃饭”第一股 [1],在火锅界的热度完全不输“一哥”海底捞。

靠卖火锅料卖到上市,锅圈食汇到底什么来头?

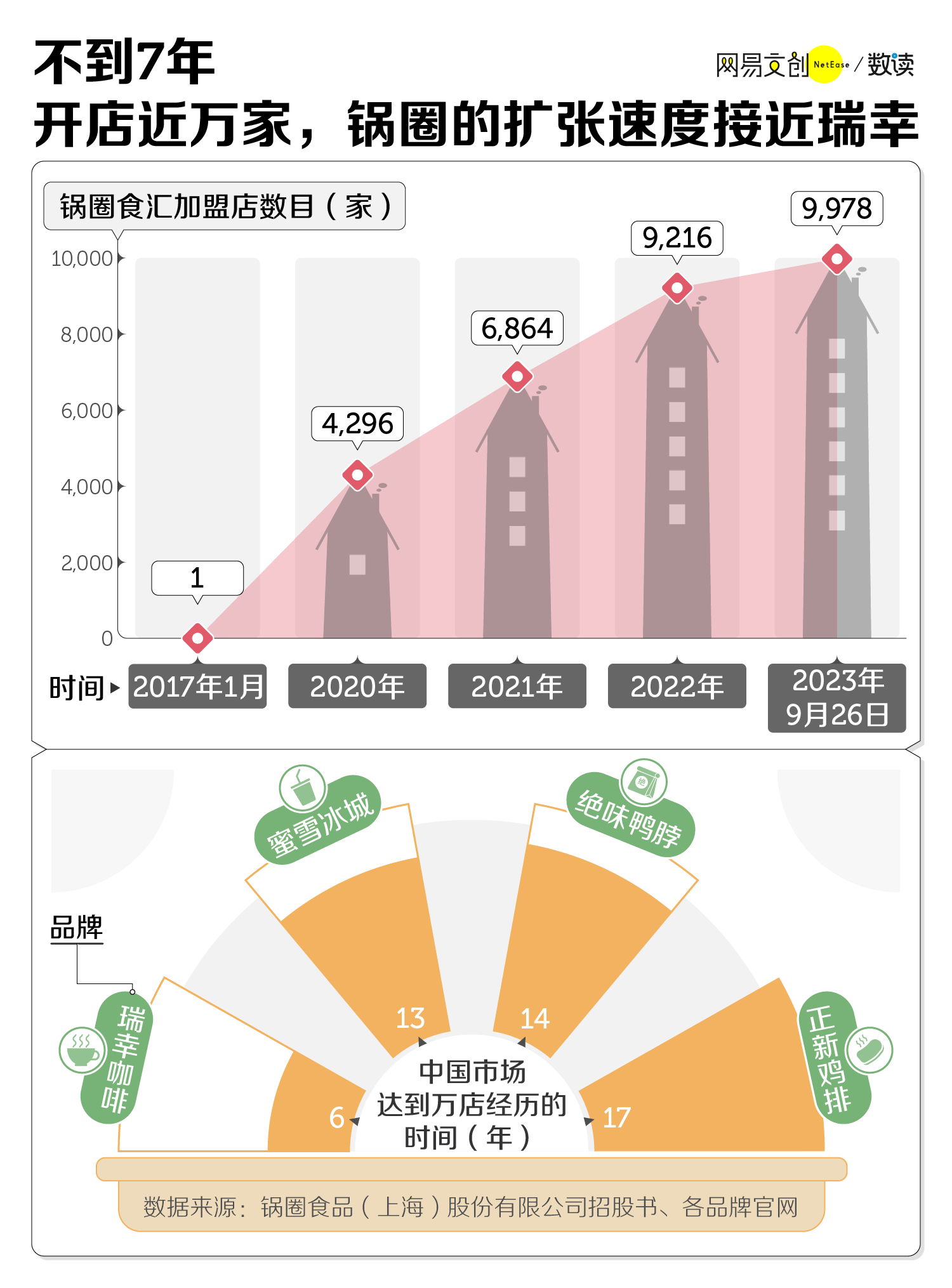

火锅界的瑞幸咖啡,七年开近万店

2017年1月,锅圈食汇的第一家零售店在河南郑州市开业 [2]。

老板杨明超是一位餐饮“老炮儿”,已在当地餐饮业创业十余年,创立的火锅品牌“小板凳”,门店遍布郑州大街小巷 [3]。

靠到店吃火锅的生意赚钱还不够,他又把目光瞄准到了“在家吃火锅”上。

对比传统火锅,锅圈食汇做的算是一门新生意。无论是各类火锅食材,还是蘸料、餐具,客人都可以在锅圈的店里一站式买齐,然后自己回家烹煮。

起初,锅圈食汇的发展还不算快。截至2019年底,近三年时间里,锅圈在全国开了1400多家加盟店 [4]。

转折发生在疫情期间。三年疫情是餐饮业的“至暗时刻”,但锅圈食汇却迎来了“泼天的富贵”。由于很多人都减少了外出吃饭的频率,主打在家吃饭的锅圈食汇业绩突飞猛进,在全国开启了疯狂开店模式。

短短三年时间,锅圈食汇开了七千多家店,不算中途倒闭的店铺,相当于每天就能开七家店 [4]。

截至2023年9月26日,锅圈食汇的全国加盟店数目达9978家,即将达到万店规模。此时距离锅圈在郑州开出第一家门店还不满七年 [4]。

这个速度有多快呢?

在中国,餐饮业能达到万店规模的品牌并不多,其中,蜜雪冰城在中国市场达到万店规模花了13年,绝味鸭脖14年,正新鸡排17年 [5][6][7]。

比较快的是瑞幸咖啡,只用了六年时间就实现了万店这个小目标,远超星巴克,成为中国最大连锁咖啡品牌 [8]。

所以说,锅圈食汇的开店速度是相当惊人的。

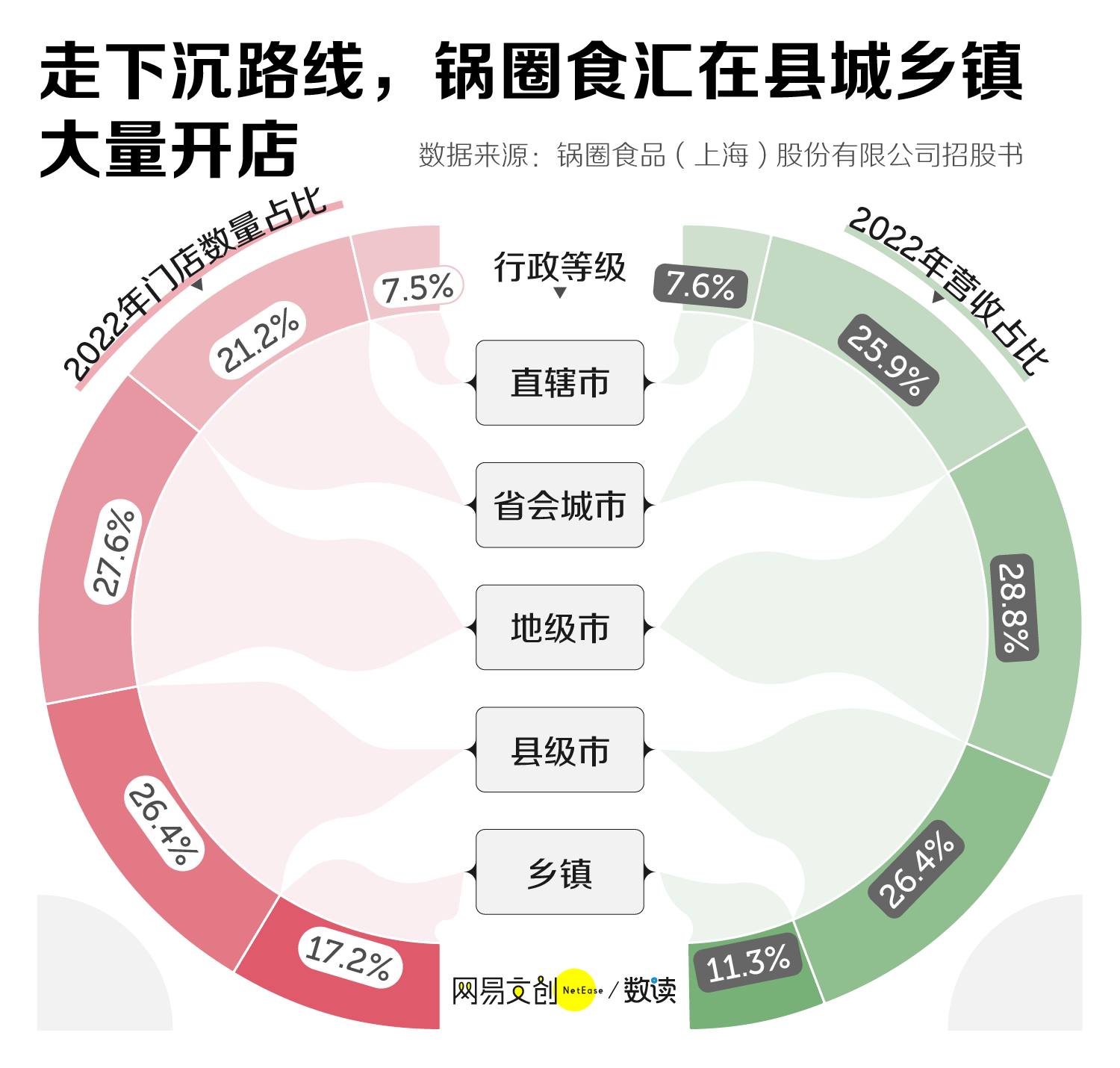

而且,这些门店不只是开在大城市。锅圈走的是蜜雪冰城一样的路线,向下沉市场进军,占领低线城市和小县城。

根据锅圈食品股份有限公司提交的招股书,锅圈食汇的门店分布遍及多个城市级别。其中,地级市和县级市的门店数量占比最高,分别达27.6%、26.4% [4]。

从贡献的营收来看,锅圈食汇的大头营收来自地级市门店,占比为28.8%,其次是县级市,二者创造的收入占锅圈2022年总营收的一半以上。而直辖市营收占比不到8%,低于乡镇门店 [4]。

能把生意做到小县城,一大原因还是锅圈真的够便宜。

萝卜、土豆一盒三四块,豆腐、鸭血等统统不到十块,毛肚、肉卷等火锅必备荤菜也就二十元出头。火锅店两百元还可能吃不饱,去锅圈自己买处理好的食材回家涮,100元能吃到撑。

如此极致的性价比,使得锅圈在许多小城市颇具竞争力,店越开越多。

一年狂揽70亿,绝大多数来自加盟商

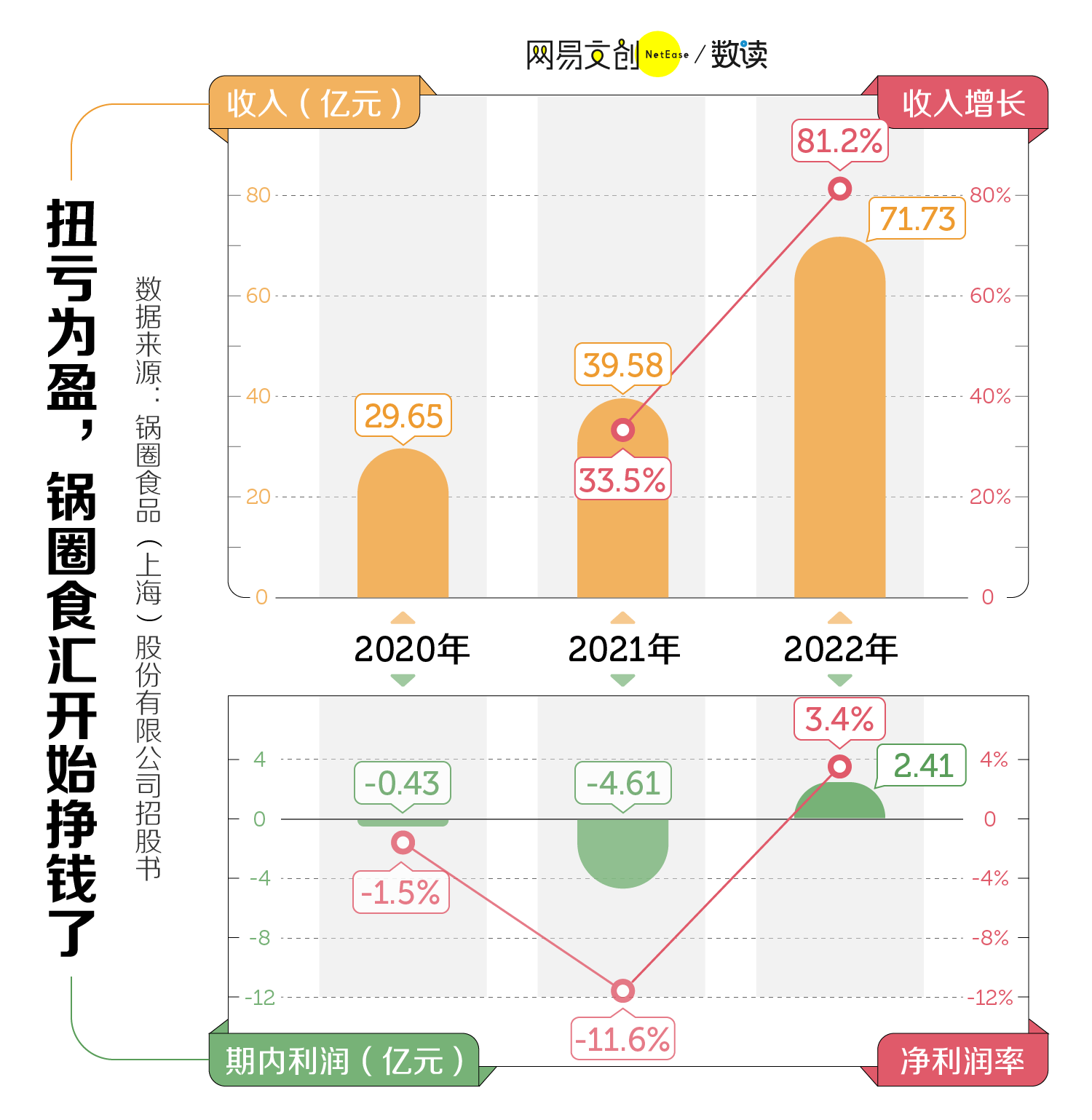

不过,这样疯狂开店的锅圈由于前期扩张得太快,一度没挣到什么钱。

2020年与2021年,尽管锅圈的营收有所增长,但期内利润都还是负数。直到2022年,锅圈食汇净利润达到2.41亿元,首次扭亏为盈 [4],改变了大众对其光开店、不赚钱的印象。

看营收的话,锅圈的成绩更为亮眼。

2022年,锅圈食汇的总营收同比大涨81.2%,豪揽71.73亿元。这个营收规模已经快要超越锅圈的早期投资方——三全食品,后者已经成立了30余年 [4][9]。

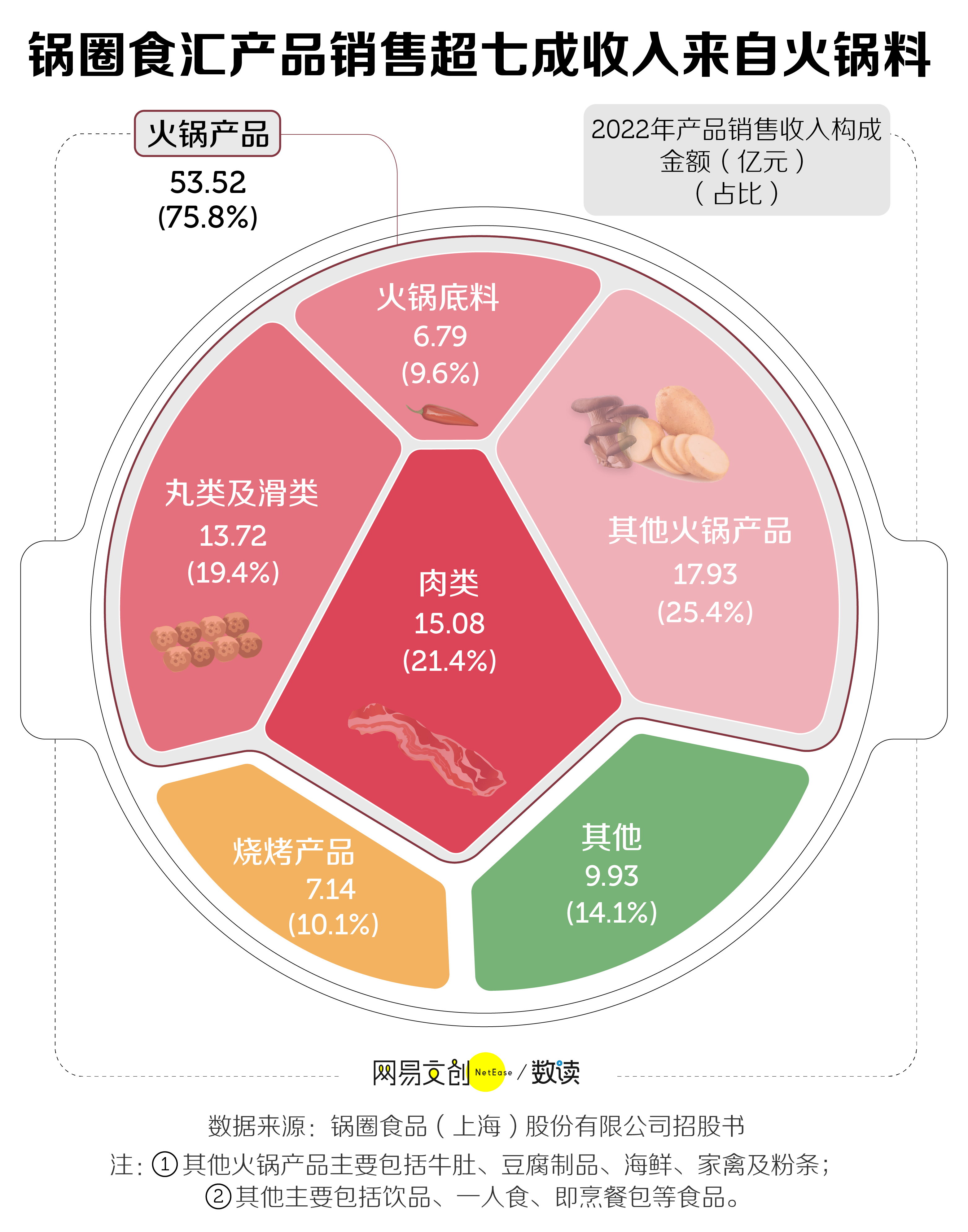

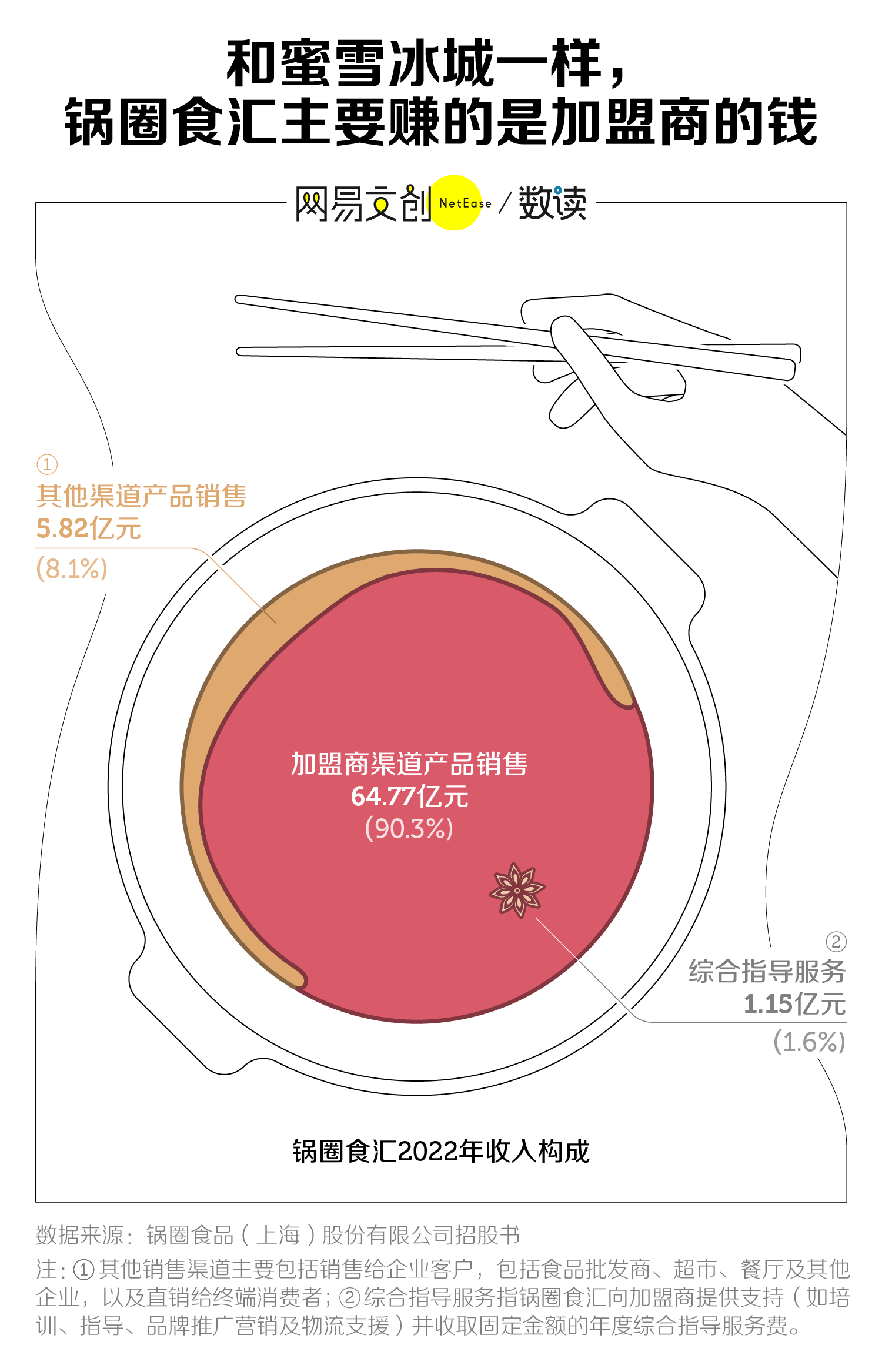

在销售产品获得的收入中,绝大部分都来自卖火锅产品,如肉类、虾滑、火锅底料等,占比超过四分之三,只有约10% 来自烧烤产品,14.1% 来自其他品类 [4]。

在一些短视频平台上,锅圈的火锅食材是当之无愧的爆款。在某音直播间里,锅圈食汇的火锅套餐一度爆单,卖了上百万份。

但值得一提的是,锅圈食汇的赚钱模式其实高度依赖加盟。

锅圈的近万家门店里,自营门店才六家,其余全是加盟店 [4]。

这套剧本我们在蜜雪冰城、茶百道身上都见过,那就是靠卖原料或收取加盟和指导费,赚加盟商的钱 [10][11]。街边的奶茶店倒闭一家又一家,也不妨碍蜜雪冰城老板挣钱。

锅圈食汇也同样如此。

招股书显示,2020年至2022年,锅圈从加盟店渠道获得的收入分别为29.1亿元、37.3亿元以及64.8亿元,连续三年占总营收的比重都超过90% [4]。

从加盟商那获得的收入中,绝大部分都来自给加盟商卖的食材、餐具等产品,一小部分来自向加盟商收取的综合指导服务费 [4]。

和许多餐饮品牌动辄几十万的加盟费不同,锅圈食汇为加盟商设置的、名义上的门槛非常低。

锅圈食汇面向加盟商打出了“没经验也轻松开店”“不收加盟费”的广告标语 [12],专门吸引到了不少手里本钱不多,但又想自己当老板的人。

可实际上,据媒体报道,虽然不用付加盟费,但开一家锅圈加盟店的前期启动资金大约需要30万,这还不包括房租和人员成本 [13]。

锅圈的加盟政策要求门店选址需要统一在70-100平方米的店面,虽然比一般火锅店要小,但和加盟正新鸡排这种犄角旮旯的小店相比,加盟商要付的房租成本并不低 [13]。

而且店开多了,锅圈食汇的关店率也在提高。招股书显示,2020年至2022年,锅圈加盟门店的关店率从最初的0.7% 涨至3% [4]。

不过无论如何,锅圈确实靠着加盟模式做起来了,还可以凭借不断增长的销量加强对供应商们的议价权。也难怪有人会说,锅圈能上市,不仅是靠代言人岳云鹏,还要感谢背后无数的加盟商。

锅圈被资本砸晕,但火锅行业不好过

如今,锅圈是真的火了,可火锅这个赛道却是冰火两重天。

一方面,在预制菜的风口下,锅圈靠着新颖的故事屡屡获资本青睐。

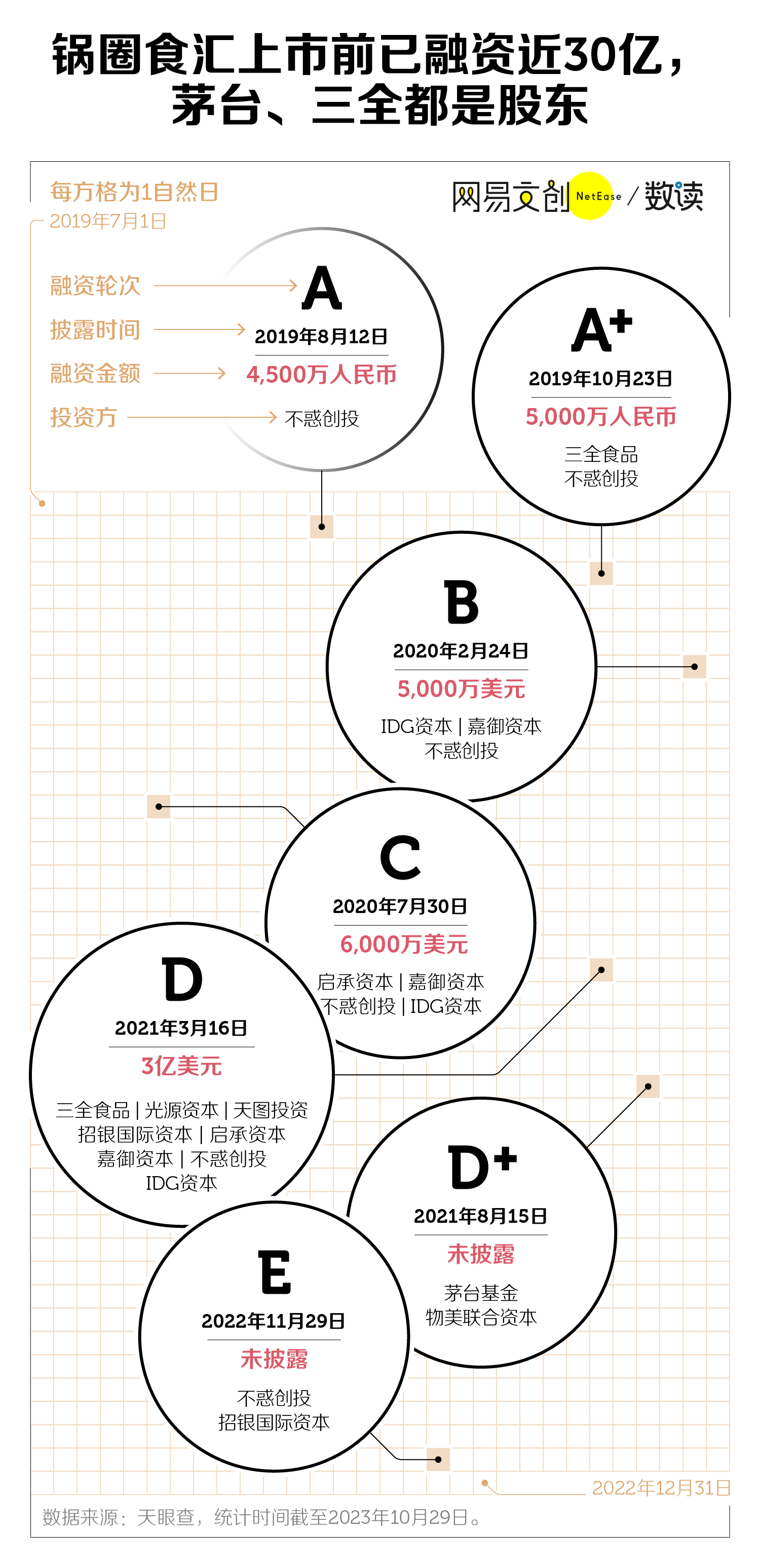

2019年到2022年,锅圈食汇陆续获得了七轮大额融资,资金总额接近30亿元 [14]。

这些资金背后都大有来头。锅圈的投资方里,除了有以卖速冻食品出名的三全食品,还有招银、IEG 资本等知名投资机构,甚至连茅台、物美都曾向锅圈斥巨资,试图分一杯羹 [14]。

在实际业务上,许多投资方也真的都和锅圈扯上了联系,甚至深度绑定:

三全食品是锅圈的上游主要供应商之一;锅圈在部分物美超市中开设了店中店;锅圈商城小程序曾上线抢购平价飞天茅台的相关活动……[15][16][17]

而且,锅圈还成功带火了大批卖火锅食材的品牌,例如懒熊火锅、九品锅、川鼎汇等火锅食材超市,都在锅圈之后冒出头来,获得资本热捧。

但另一方面,火锅店这个生意却没有了昔日的荣光。

前几年,受疫情影响,海底捞、呷哺呷哺等头部品牌都亏麻了,门店连番倒闭,逼得管理层主动调整业务“断臂求生”。

到了2023年,疫情是过去了,头部火锅品牌也开始转变亏损的局面,但人流还是不如从前。

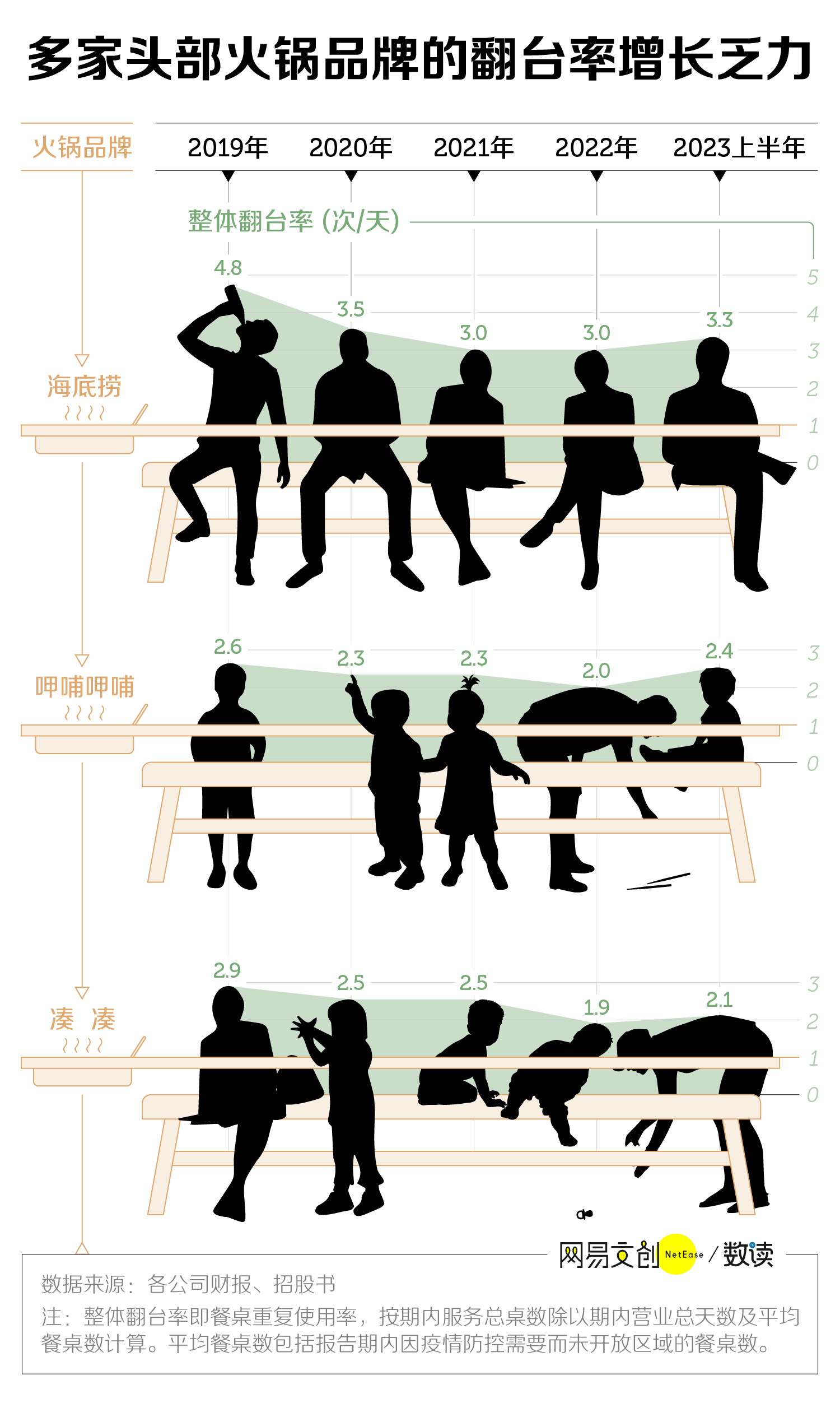

根据财报,2023年上半年,海底捞、呷哺呷哺、凑凑这三家火锅品牌的盈利都有所改善,但翻台率却回不到2019年的水平 [18][19]。

其中,海底捞和凑凑的整体翻台率分别为3.3、2.1,还比不上2020年 [18][19]。萎靡的业绩也让海底捞不得不涨价,还把很受欢迎的牛肉粒换成了素的。

从整体规模来看,火锅市场也增长乏力。

根据艾瑞咨询,2023年中国火锅市场规模预计增速为8.5%,低于2019年之前的增速 [20]。

在这种态势下,像锅圈这样的火锅食材店的崛起,或许会让线下火锅店雪上加霜,静悄悄地革了火锅店的命。

既然在家就能以便宜的价格快速复刻火锅店里的味道,还不用领排队单“罚站”,那人们就可能失去了走进火锅店的理由。

最终,在火锅超市里,人们感到花上百元吃火锅可能是“怨种”行为,感到口袋里的钱又是钱了,感到跑商场排长队是非必要的。

这背后,可以说是一种消费降级,但又何尝不是消费者的一次人间清醒?

来源:网易读数