文 / 叶子凌

来源 / 有数 DataVision(ID:ycsypl)

一个反直觉的现象是,在人人都紧衣缩食的日子里,越贵的产品卖的越好。

比如,白酒行业普遍遭遇业绩下滑,茅台营收却始终保持双位数增长;奢侈品牌全线涨价,去年香奈儿的销售额同比上涨 49.6%。

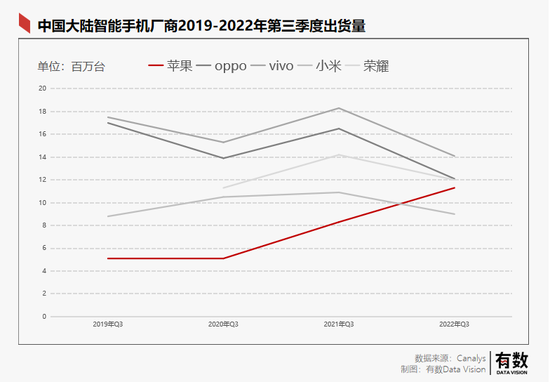

手机消费同样上演冰火两重天:一边是安卓机集体萎靡,销量大崩盘;另一边则是苹果涨价,销量逆市上扬,甚至在安卓机的大本营 —— 中国,拿下了 36% 的销量增长。

为什么整体市场下滑,苹果却还在增长?以及,苹果的增长背后,真的有看起来赢得那么漂亮吗?

全国手机市场下滑,苹果一枝独秀

今年八月,年度演讲中,雷军复盘了自己人生中的三个低谷 ——“抗衡 office 败北”、“金山辞职泡吧”、“出售卓越网”。不过,那时演讲时的雷布斯或许没想到,很快,他人生中的第四个低谷接踵而来。

今年第二季度,小米手机出货量同比下降 26.2%,而收入降幅达 28.5%。换句话说,小米降价了,但是卖出去的货反而更少了。

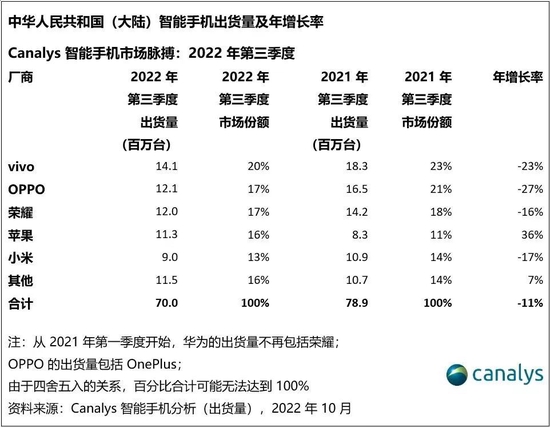

处在寒意里的不止一个小米。根据 Canalys 报告,第三季度中国市场同比下滑 11% 至 7000 万部,相当于缩水了一个 OPPO 的季度出货量。前五大厂商中安卓机降速均超过市场平均水平,最高者跌了 27%,而国际市场上大杀四方的三星,今年的全球出货量也下降了 8%。

财报中,所有下滑背后都有一个共同的原因:需求疲软。原因也五花八门,比如,2021 年国内智能手机渗透率已经达到 97.4%;比如,手机已经性能过剩,用户不再频繁换机;再比如,摩尔定律放缓,换机带来的性能提升不明显。

但财报中,更悲观的,则是后半句话:且尚未看到复苏迹象。

三星 2022 年 Q3 季度报

三星 2022 年 Q3 季度报但寒意都是安卓的,苹果什么也没感受到。

第三季度,苹果在中国大陆的出货量一枝独秀地大涨了 36%。全球来看,iPhone 出货量同样增长 8%,营收增长 9.7%。也就是说,苹果手机卖的更贵了,反而卖的更好了。

小米降价没能促销,苹果涨价,倒是去了库存。

难道,苹果也和中国房地产一样学坏了?

图片来源:Canalys

图片来源:Canalys事实上,苹果的销量增长,一定程度上与奢侈品具备着相似的逻辑:高端消费者对价格敏感度较低,因此,即使经济萧条,高溢价产品依然火爆。

根据 Counterpoint 的报告,今年第二季度,国内价格在 600 美元以上手机销量实现增长。

苹果也在财报中承认,价格更高的 iPhone 14 Pro 系列的畅销,是推动其逆势增长的根本。来自集邦咨询的报告也佐证了这一观点:iPhone 14 Pro 系列两款产品生产比重已经由初期计划的 50% 提升至 60%,未来不排除提升至 65%。

而让苹果站稳高端涨价的根本,则在于其差异化 ——ios 系统和自研的 A 系列芯片。

近些年来,各大安卓旗舰机的三板斧,无非:更多更厚的摄像头,更大的图像传感器,以及更高清的屏幕。

但在这背后,镜头统一来自大立光与舜宇光学;图像传感器是索尼与豪威两分天下;至于屏幕,也无非三星、LG、京东方三家。

安卓机之间,产品没有区别,只有发布时间的区别。日子过得又卷又苦,自然也就不难理解。

但安卓机,还不是最惨的。

低端机营收惨淡,而更惨的是上游产业链

滞销的低端机千篇一律,上游供应链的存货与亏损惨状,却是五花八门:

- 舜宇光学和大立光合计为全世界 50% 的手机镜头供货。舜宇光学上半年手机镜头业务出货量同比下降 9.1%;大立光前三季度收入同比下降 2%。

- 中低端图像传感器龙头豪威科技,其母公司韦尔股份 2022 年 Q3 营收同比下降 16.01%,净利润同比下降 38.92%。

- 全球低端机代工之王,闻泰科技前三季度的产品集成业务板块(手机代工)发生净亏损 4.04 亿元。

作为手机上游供应链的典型代表,康宁传来的噩耗更是敲响了行业丧钟。

全球一半以上的手机屏幕都来自康宁。然而,仅和 Q2 相比,康宁 Q3 的显示科技业务的销售额就骤减了 22%,净利润减少了 41%。康宁在财报中强调,公司玻璃面板的产能利用率达到 2008 年以来的最低水平,智能手机、平板电脑和笔记本电脑销售量大幅下降。

财报中,康宁多次提到 “相信”、“预料” 面板的需求在底端,未来会回升。至于什么时候回升?康宁也不知道。悄然间,还将 Q4 的销售预期调至更低的水平。过去半年间,康宁内部更是高管带头抛售公司股票,为行业再次蒙上悲观的阴影。

康宁内部股票交易量 数据来源:Simply Wall St

康宁为代表,上游供应链们活的不好的原因也很简单:

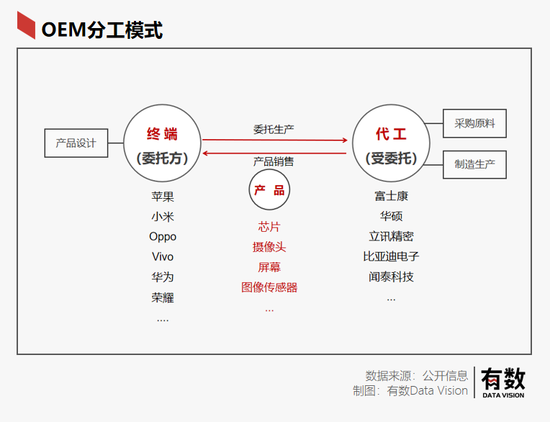

在消费电子产业现代的 OEM 分工体系之下,整个产业链形成由研发设计企业(比如苹果、小米)授权,制造加工企业(比如富士康、立讯)负责生产代工的合作模式。

当手机品牌不再自己生产产品,那么,生产所需的厂房和设备投入,则自然从研发商转移至代工厂。体现在财报中,就是代工厂连年递增的昂贵折旧费用。

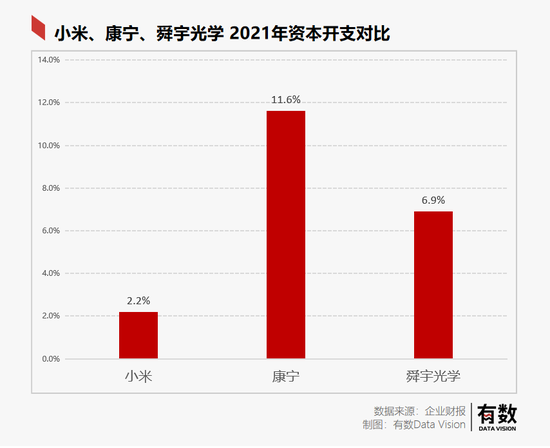

拿利润最单薄的终端品牌小米为例。2021 年小米的资本开支占总收入比重 2.2%;同年,供应链中,已经非常赚钱的企业舜宇光学资本开支占比 6.9%,康宁 11.6%。

因此,轻资产的手机企业的压力主要来源于库存。而花了大钱盖厂、买设备的上游的产业链企业们,却属于前期投入巨大,后期一毛一毛的赚辛苦计件费的打工人。

因此,订单的减少对终端来说或许只是不怎么赚钱,但对上游供应链来说,有时则意味着亏钱。

只有苹果,当市场从上行到下行,区别只有赚钱,和更赚钱。

再看苹果,他真的是获胜者吗?

三季度,苹果更赚钱了,但 “完美” 的季度业绩背后,苹果的日子或许也并不好过。

第一:Q3 的数据其实并不具备普适性。

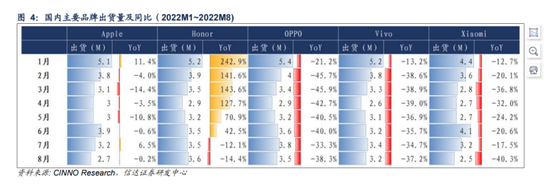

将目光放宽到全年,苹果 1-8 月的出货量虽然与 OV 小米相比,只能算得上非常稳定,但其实并不出彩。

原因在于,对比各家手机厂的新品发布时间,可以发现,国产厂大多集中在上半年 618 大促之前。除了已经沦为 “其他” 类目的华为,苹果是唯一在 9 月发布新品的厂商。

因此,到了下半年,本就是苹果一家的专场。自然,苹果三季度业绩增长,也就不足为奇。

第二:苹果业绩在增长,但是增速却在下滑。

2022 年,iPhone 系列产品销售额同比上涨 7%,而 2021 年同比上涨了 39%。

第三:iPhone14 的发布节点背后,也有一些小花招。

今年,苹果新机发布的时间,罕见的比往常的既定时间早了一个礼拜。这也使得最新一季的财报数据刚好可以覆盖新产品的首周销售额。

翻译一下,就是苹果的这个季度新财报,比过去多了一周的新品销售业绩。

因此,第四财季(三季度)报中,iPhone 销售额同比上涨了 9.7%。

一切小花招背后,只有一个原因 —— 苹果创新魔法似乎也不多了。

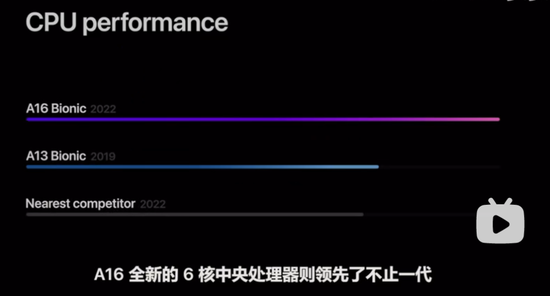

比如,今年新机发布会上,今年的 iPhone 14,使用的还是去年发布的 A15 芯片的增强版;而 14 pro 所搭载的 A16,则由于性能增长过于微弱,苹果干脆将其与 2019 年发布的 A13 芯片做起了对比。

软件上,苹果也抛弃了素来干净、简洁的理念,公开表明,将在 ios 系统和软件中加大植入营销广告的力度。目标是,将数字广告业务的年收入从 30 亿美元提高至百亿美元。

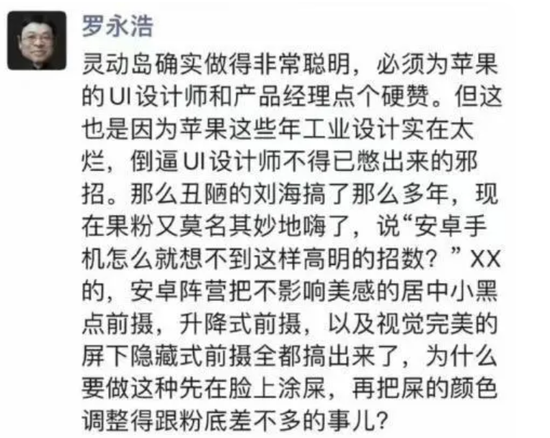

整场发布会中,唯一的惊喜,则是一个叫做 “灵动岛” 的 UI 交互创新。

话又说回来,苹果的创新再少,也只是绝对碾压下的让棋三着,只要他没开始卖起乔布斯的情怀,就远没到用尽全力的时候。

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏

![马斯克宣称要把自由女神熔了[doge]](https://cdn.bohaishibei.com/thumb/?src=https://img.bohaishibei.com/2024/12/12/T2rnfjYPzXGmAw4.jpg&w=400&h=260)