南航又开始卖随心飞了。

3月21日,南航的随心飞产品“畅游中国”正式发售,起步价3488元,随时随地飞全国,但有效期只有三个月。

随心飞曾是航司们在疫情重压下刺激需求、回血止损的无奈之举。2020年,各大航司争相推出随心飞,随后互联网上遍地攻略,买票的和不买票的都觉得自己赢麻了。

只有卖票的航司在自救这件事上屡战屡败——过去三年,民航业累计净亏损近3000亿人民币[5]。

好在去年底的防疫政策优化让航司们看到了希望。以今年春运为开端,出行需求暴涨,航司热情涨价,出行高峰甚至延续至节后,国内经济舱平均票价为850元,比同期广州飞普吉岛的还贵[2]。

但票价的疯涨没能持续太久。到了2月底,“白菜价机票”又成了旅游出行的宣传噱头,本该退出历史舞台的随心飞也开始限定返场。

整个民航业都忍不住要问一句:怎么苦日子还没到头?

一亏亏三年

在疫情三年留给民航业的大窟窿面前,再多的随心飞也无济于事——过去三年,国内航司按照平均每三天就亏掉一台C919大飞机的速度,一连亏了3000亿。

这是什么概念?民航业曾连续11年保持盈利,但在最辉煌的2009-2019年,航司利润总额也不过2955.1亿。换句话说,航司把十多年来辛苦攒下的家底全给亏光了。

民航原本就是一个脆弱的行业,集重资产、高负债、长资金回收周期于一体。就拿买飞机来说,一架窄体机目录价格约为1亿美元,宽体机要近3亿美元,换成1000块一张的机票都得卖70万张,这还不包括长年的保养维护、人工等等成本。

这也造成民航业的利润水平极低。2019年,全球航空公司的平均净利率只有4%[6],也就和富士康一个水平。

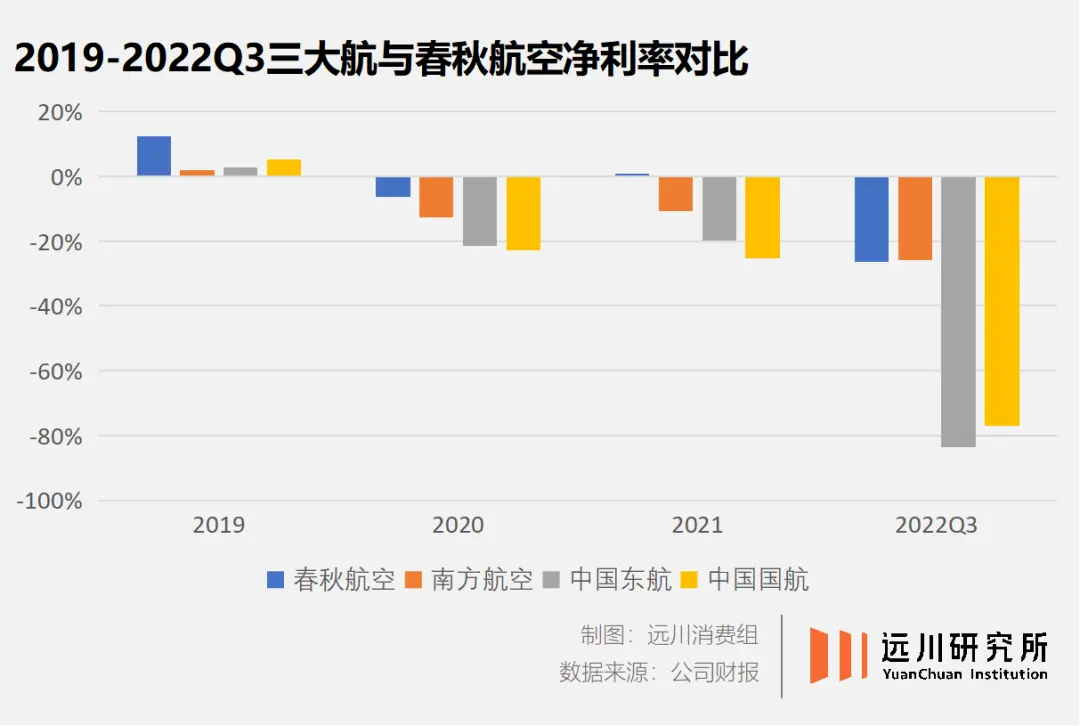

所以当疫情来临、需求暴跌,民航业不可避免地迎来亏损。然而各大航司的悲喜并不相通——家大业大的三大航集体扑街,以东航为例,在2021年亏损122.14亿元;廉航出身的春秋航空,同一年反而能净赚3911万。

这背后是两种盈利模式带来的差异:三大航的营收主要源于垄断核心航线资源,而春秋航空的航线多点开花,面对疫情反而有着更强的抗风险能力。

疫情前,由国际航线和国内热门航线(北上广深互飞)的核心资源,为三大航贡献了超过六成营收。

其稀缺性和商务属性一度给了航司逆势涨价的底气。在国内平均票价一路走低的背景下,东航的京沪线票价却从2019年的1480元涨到2022年末的2150元[8]。

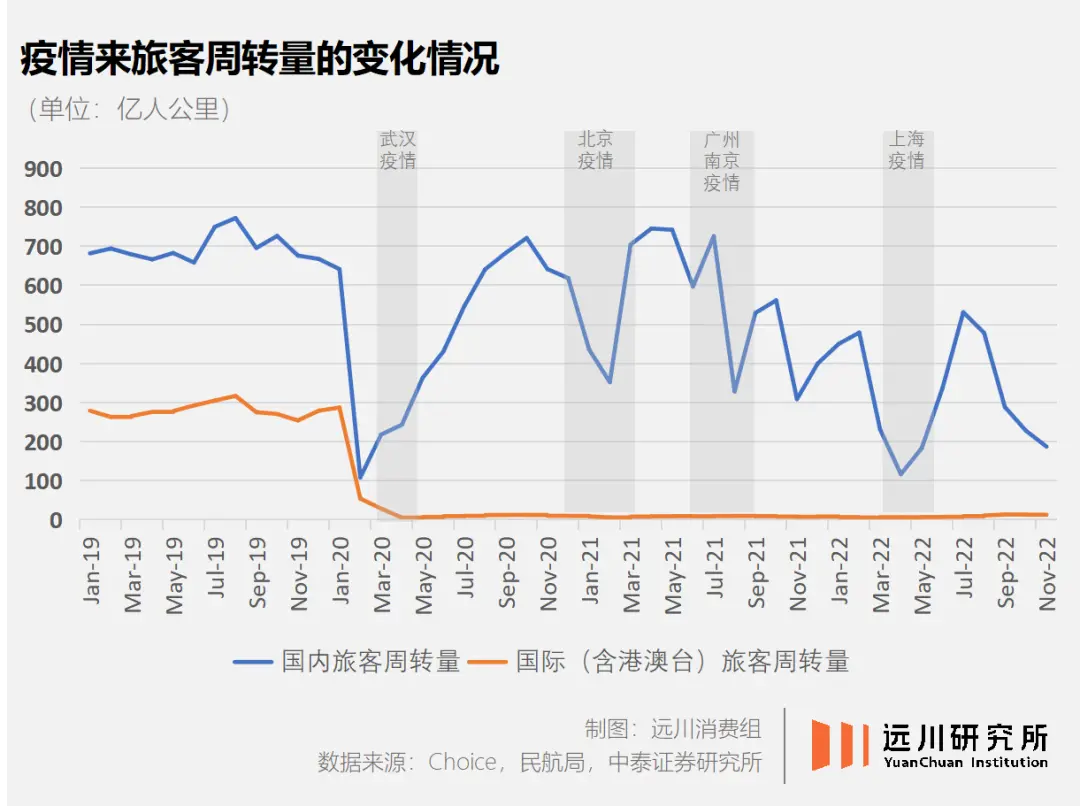

但受到疫情和熔断政策重创,国际航线的旅客周转量近乎清零,九成航班量被砍[7],营收占比跌至个位数。

国内的情况也反复不定,总部在上海的东航,在去年经历了3个月的困难时期,2022年上半年亏下创纪录的187.36亿,同比扩大近2.6倍。

在2022年的业绩预告中,三大航含泪包揽A股亏损榜前三甲[9]。

相比之下,春秋航空的境遇要好得多,而这多亏了多点开花的航线和地方政府的补贴。

由于挤不进一线城市的热门航线,春秋近年来都在积极培育二、三线基地。比如在石家庄机场,春秋的客座率高达90%以上,贡献了机场近1/3的年运旅客人次。

地方政府眼见能带来客流,自然愿意给航司发补贴。2021年,在拿到10.4亿航线补贴与2.9亿财政补贴后,春秋航空最终赚了3911万元,成为唯一一家实际盈利的上市航司[10]。

只是疫情到了第三年,就连最会赚钱的春秋也坚持不下去了——2022年前三季度,公司由盈转亏,累计亏损17.37亿。

不过航司的日子一年比一年苦,并不全是疫情的过错——抛去这只黑天鹅,还有周期在暗中作祟。

要命的周期

2022年2月,一度被取消的燃油附加费重出江湖后,连续五次涨价,半年内翻了十倍。一些冷门航线甚至出现燃油费比机票本身还贵的奇景[11]。

原因无他,随着油价居高不下,航司只得转嫁成本。

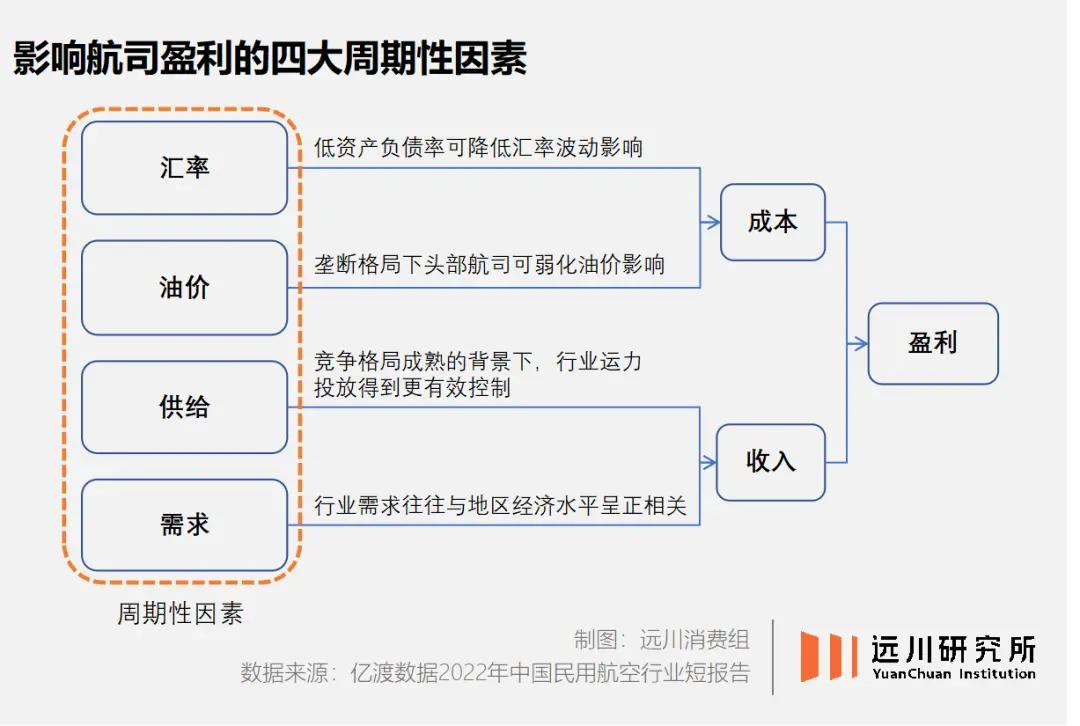

汇率、油价、供给、需求是影响航司盈利的四大周期性因素。其中,油价是航司最大的支出项,成本占比高达三成。

油价波动直接影响航司的利润空间。以2019年数据为例,油价每上涨10%,三大航的成本就要增加40亿。而在2021年,三大航的燃油成本涨幅最高达48.79%[12]。

为抵抗原油周期,航司不惜亲自下场炒期货。这就很考验各家的运气和预判——08年金融危机前后,原油价格先涨后跌,有廉航鼻祖之称的美国西南航空凭借航油套保业务扭亏为盈,但同期的东航、国行却因为在油价最高点买入,合计亏损130亿[13]。

此后很长一段时间,国内航司都远离期货保平安,直到2020年疫情来袭,东航、南航等航司才陆续重启原油套保。

同样影响航司盈利能力的还有汇率波动。由于采购飞机、原油大多通过美元结算,人民币越值钱,航司的兑汇成本就越低。可就在2022年上半年,人民币汇率贬值直接导致航司大出血,三大航合计兑汇损失达到57.02亿元[12]。

但最要命的还是民航自身无法随着周期波动而缩减的成本。毕竟航班可以缩减,机组可以裁员,但飞机却不能变卖。

疫情爆发之初,国内航司取消率一度超过50%,单日取消航班过万架次,这在接下来的三年逐渐成为常态。

随之而来的便是航司挥刀砍空勤,取消招聘计划、裁减外籍飞机员,鼓励员工休假的同时,提出降薪甚至无薪方案。整个2020年,全球航空业有100万个工作岗位消失[6]。

整个2020年,全球有66%商业航空机队停飞。而在去年上半年,中国民航业有近15%的飞机都在机场停机待业,还在营业的飞机也是半开工状态——平均执飞时间大打折扣,从疫情前的9.3小时下降到了4.4小时[14]。

这些飞机成了航司行走的负担,不仅不能挣钱,还得往里倒贴。航司既要给机场交停机费,又要向维修公司支付封存、维修和定期检查的费用。

以南航为例,在2022年财报中,由于航班数量减少,南航的起降费等多项成本相应减少,但维修费用不降反升,高达102亿。

所幸民航终于等来期待已久的转机:自去年下半年起,原油价格一路走低;11月,人民币汇率兑美元汇率波动上升,更重要的是,国内的疫情防控彻底转向放开。

股民们迫不及待地宣布形势一片大好,截至去年年底,国内航司的股价已经接近甚至超过2019年的水平。

苦了三年的民航业是否就此迎来逆袭?答案是可以,但没那么快。

奇迹难重演

民航业上一次如此大起大落,还是2008年金融危机的时候。

受到燃油费用高企(以及原油套保失利)、市场需求低迷等因素影响,三大航在2008年累计亏损279亿。此后在四万亿救市计划和世博会的刺激作用下,需求快速反弹。

熟悉的剧情随即上演:先是业内传闻四起,称各大航司将在政策指导下涨价;民航局随后出面辟谣;就在其辟谣的同时,机票涨价如期而至[15]。

从跌至谷底到重回高峰,民航业只用了两年。2010年,三大航交出一份合计净利润234亿元的年报,这一记录至今都未被超越。

奇迹即将重演,航司们对此信心满满。春秋的现任当家王煜曾乐观预计,中国民航会在2022年达到甚至超过疫情前水平[16]。

然而这一次,民航业面临的复苏难题远比2008年更多、更复杂。毕竟这次,从飞机到空姐都得重新配。

首先,民航的特殊性决定其对需求的反应永远是滞后的,供给一时半会儿很难跟上。

开年至今,航司忙着招聘空乘人员、增加航班班次,释放因疫情压缩的运力。但这一方面需要时间,另一方面,时刻资源、机队数量和航班座位等因素也共同决定了航司现阶段的供给上限。

像春运这样的运输高峰,火车可以卖站票,但飞机不行,这可能是春秋董事长王正华的人生一大憾事。

为了能跟上复苏后的需求,三大航未雨绸缪地下单了新飞机。去年7月至9月,刚刚亏出新纪录的三大航先后筹措2800亿人民币买了332架飞机。这是2020年以来,国内民航航司第一次大批量采购飞机。

同一时间,全球的航空公司也都在忙着买飞机。2022年,空客和波音的飞机订单和交付量相比2021年分别增长了53%和20%,订单数量达到了近三年的最高[17]。

但造飞机没那么快,原本飞机的制造和交付周期就长达两年,在波音和空客订单爆棚的情况下,还得排队等着。据投行Jefferies预计,全球有12720架飞机的订单积压[18]。

飞机制造公司在过去两年受供应链危机的影响,交付能力并不稳定。去年,空客预计交付720架飞机,但实际只交付了661架。最受欢迎的A320订单一直排到了2029年[19]。

也就是说,可能要到三至五年后,三大航才能陆续收到新飞机。

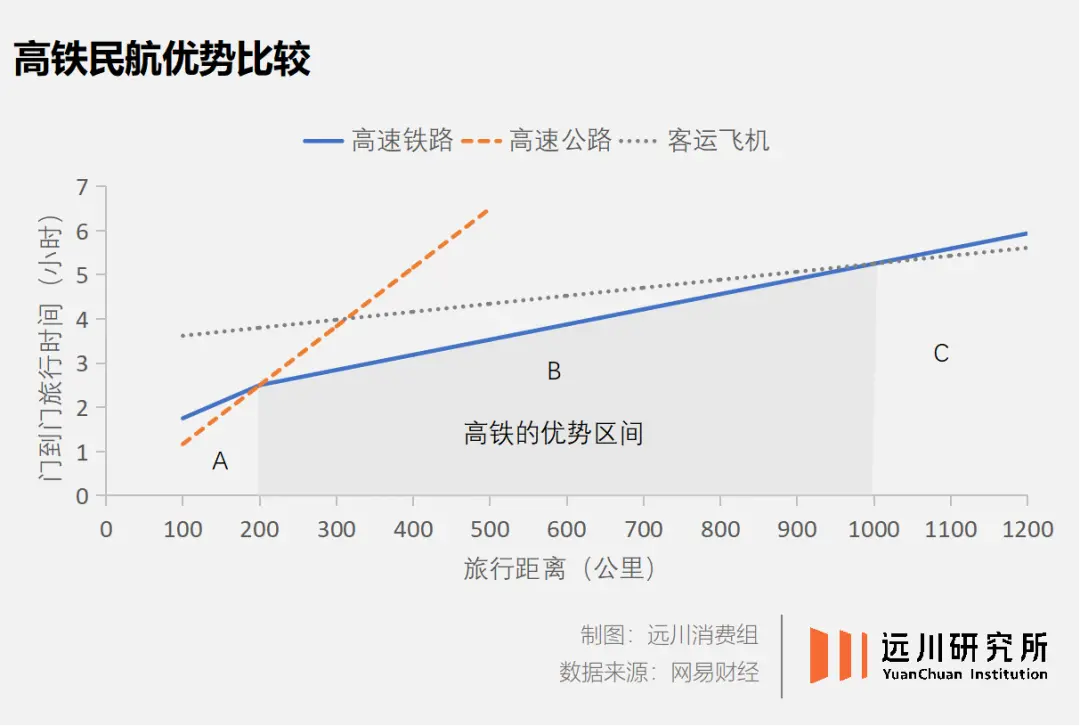

其次,航空公司所面临的市场环境已不同往日——村里通高铁了。这也许是最令民航业头大的新变量。

2009年底,全国高铁里程仅有0.9万公里,这个数字如今变成4.2万公里,覆盖全国93%的50万人口以上城市。

在超过800公里的远距离运输上,飞机依然具有快速高效的优势。但到了中短途出行区间,就是高铁的舒适区,只有春秋航空这样死咬价格底线的廉航才能稍稍抗衡。

航司们的涨价空间恐怕不多。一方面是因为面临高铁这种不靠卖票挣钱的对手,另一方面,直到今天的中国,乘坐飞机仍是少数人的“特权”。

航空出行渗透率不足30%,因为机票还是太贵了。按2019年平均数据估算,一次航空出行的往返花费,约等于全国月度人均可支配收入的40%[20]。

在千方百计涨价之前,民航业不如先想一想,怎么让剩下的10亿中国人先坐上飞机。

来源:远川研究所 微信号:caijingyanjiu

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏