@月风_投资笔记:刚刚听路演,原图有点尴尬我就不贴了,很多人一直在问市场为什么会这么难?明明去年跌了很多,为什么看起来今年还是赚钱效应很差?天风策略给了解释:

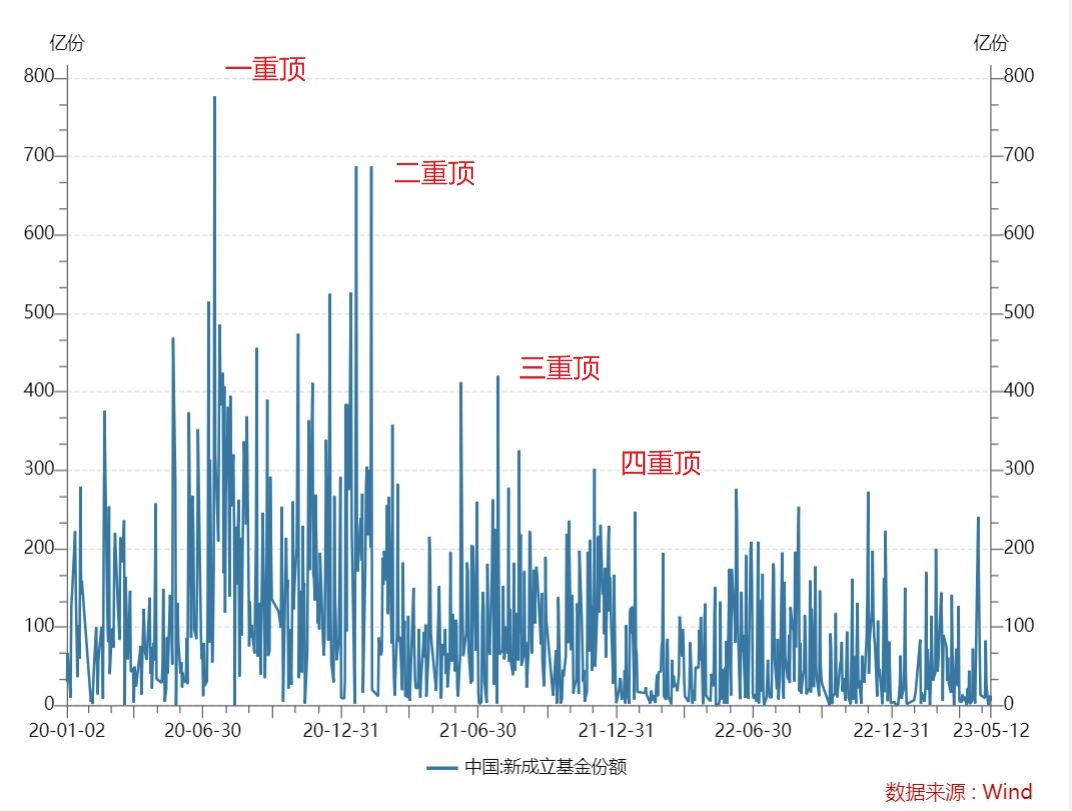

我去WIND把数据再拉了一下,以公募新增份额为例,实际上2020年以来,有四个发行高峰:

1、2020年6月的第一个高峰,当时最火的是医药风格基金,因为2019年是带量采购元年,一度把医药板块估值打到极低,所以后面反弹赚钱效应显著。——之后大医药指数在发行高峰期之后的20年8月见了历史大顶;

2、2021年1月的第二个高峰,当时最火的是茅指数风格基金,因为医药把大消费行业的估值天花板打上去以后,后面以白酒为代表的其他消费开始大幅跑赢,茅指数产品发行达到顶峰,ikun群体开始出现。——之后的茅指数在发行高峰期之后的21年2月见了历史大顶;

3、2021年7月的第三个高峰,当时最火的是新能源/高端制造风格基金,因为后面宁指数接力茅指数开始大涨,伴随着新能源车的渗透率快速提升,所有普通人都开始认知到新能源的景气度。——宁指数是在发行高峰期之后的21年8月见了历史大顶,当然标杆公司宁德时代的见顶时间会更晚一些;

4、2021年12月的第四个高峰,这里的峰值已经比之前低了,因为一些人开始感觉有点不对劲了。但是没事,总有一款镰刀产品等着你,那时出现了固收+的发行高峰期,典型代表就是当时大爆款的睿远稳进配置,成立于21年12月6日,至今净值没回1。——后面发生了股债双杀,包括许多理财产品出现暴雷。

所以,每一次发行高峰期,大概都被套进去几千亿级别的资金,这批人没有丝毫回血迹象,而且属于被一坑再坑,连回本后真正赎回潮还很远。

就这样还有人好意思出来装白莲花,说市场太博弈了太内卷了、对大机构不公平?也别怪没有增量资金了,没骂人都算这批客户涵养很高了。

只能说,一切都有因果,继续忍着吧。

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏