降了降了,又降了

虽然在预期之内,但这次利率的下调,依然有着风向标意义

随着今天中期借贷便利(MLF)的下调10个基点,可以肯定的是,新一轮的利率下调周期来临,或者说全面进入了降息时代

事情有点重要,话不多说,我们直接来划 重 点

01

这一轮新的降息周期启动,其实早有预兆

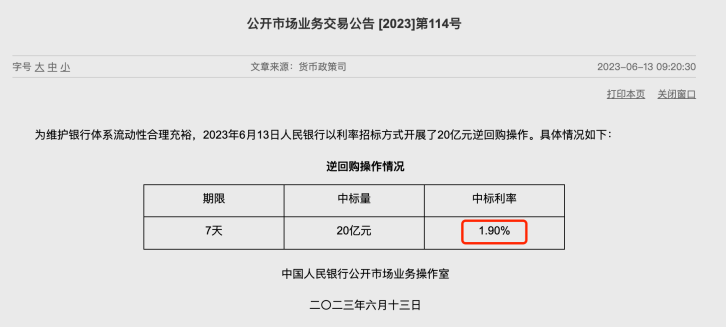

在6月13日,央行发布公开市场业务交易公告2023第114号,宣布开展20亿7天逆回购操作,中标利率为1.90%,较此前利率下调10bp(基点)

这是央行时隔十个月后,也是今年首次下调OMO利率

央行不仅很少在一年期利率之前调整短期利率政策,13日当天,央行又将隔夜、7天期、1个月常备借贷便利(SLF)利率均下调10个基点

这为后续通过MLF引导LPR和贷款利率下行做了前置性准备

在逆回购利率下调后,业内普遍预计,这将对市场产生连锁反应,并带动MLF、LPR等其他政策性工具利率的下调

当得知这个消息后,我也从未如此关注过中国人民银行的官网

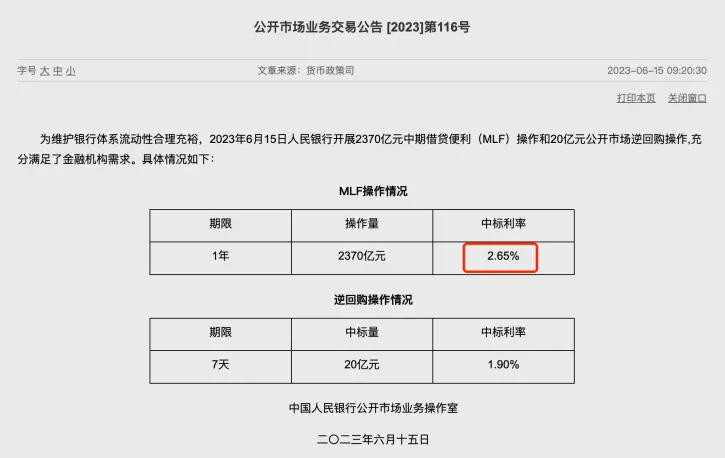

果不其然,6月15号一大早

央行像我们说好了的那样,宣布开展2370亿MLF操作

继续下调中期借贷便利操作的中标利率,利率为2.65%,此前为2.75%,下调了10bp,这是MLF从2020年来的第五次下调

对于央行如此密集的下调逆回购利率、SLF利率和MLF利率

这几件事对6月20日公布的LPR利率具有风向标信号

换句话来说,伴随着短期、中期政策利率联动下调,今年在20日最新公布的长期利率,LPR也会下调

LPR是锚定在MLF利率框架下的,也就是说MLF和LPR是正相关关系

所以,当MLF下调,LPR也会下调

而从以往经验看

逆回购利率—MLF利率—LPR的同步调降,就完成了一次完整的降息过程

而无论下调多少,这都将会是2022年8月以来的LPR第一次下调

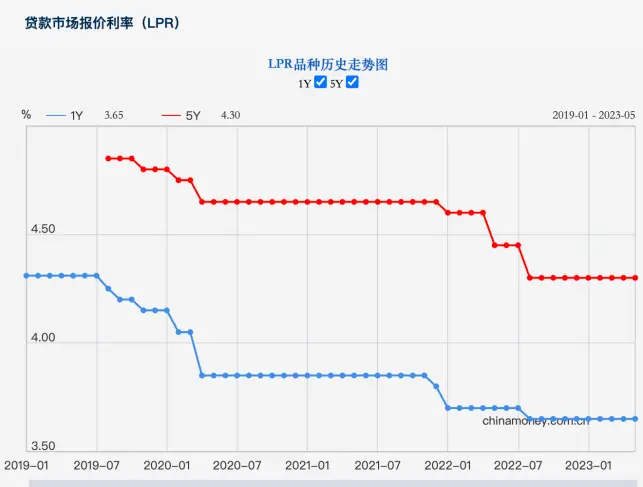

在央行官网我们也可以查询得到,LPR的历史走势图

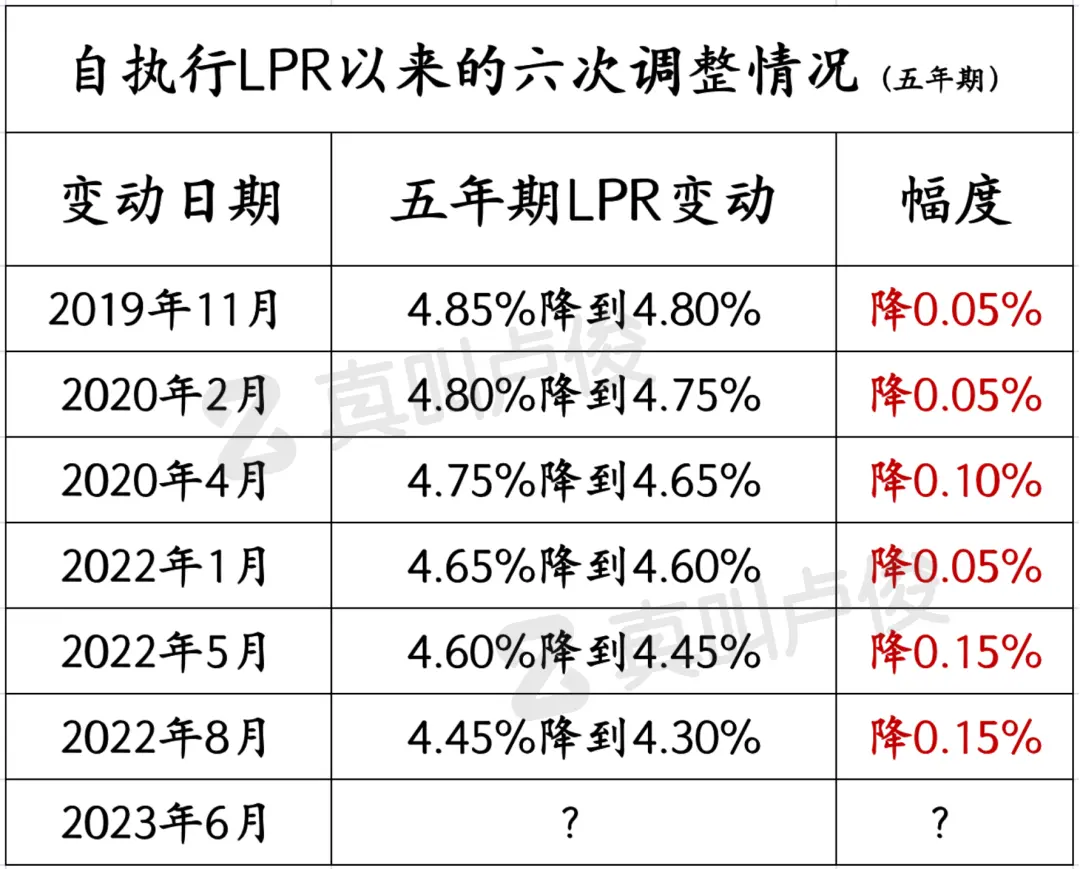

自2019年实行LPR以来,五年期的LPR相对还是比较平稳的,从最高点的4.85%,到现在的4.30%,一共就变过六次,全部都为下调

我也把2019年到现在的五年期LPR浮动数据整理了一下,大家作为参考

可以看到,前六次下调,最大幅度的都集中在了2022年,两次加起来一共降了30bp

距离LPR2022年8月最后一次下调,目前一直维持在4.30%平稳的状态

那么,这个月20号的LPR将会有多少下探空间,很多业内专家都估计和房贷相关的五年期,会在10-15bp之间

而不论下降多少,都是自有LPR以来的历史最低的水平

也意味着从明年开始,选择浮动利率的商业贷款,进入重新定价周期,根据贷款总额,月还款利息会有不同程度的降低

也决定了今年买房商业贷款利率的进一步下探

目前房贷执行的商业贷款利率,由LPR+各银行加点形成

虽然各城市的银行会制定不同的加点

但是今年LPR利率的下调,首套房利率降低,已经是呼之欲出的事

02

今年以来,与买房相关的利率,全部都下调了

很多重点城市,尤其是二线城市,从今年年初开始,首套房贷利率就全面进入3字头时代

很多城市和首套商业房贷相关的利率,都是史上最低

今年的房贷利率为什么可以这么低

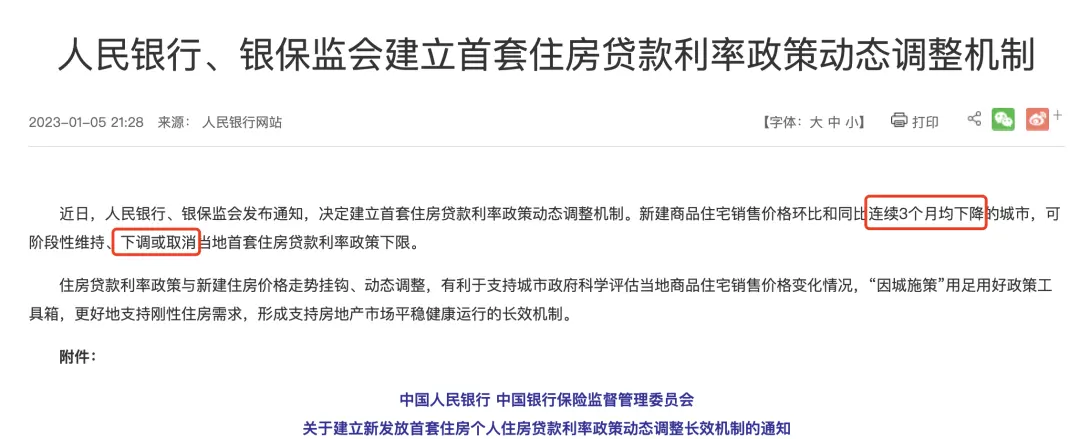

原因也是来自央行在今年1月,建立的首套住房贷款利率政策动态调整机制

大概的原则就是,如果新房销售面积连续3个月下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率政策下限

当时第一个将首套房贷利率调整为3.8%,就是这两年新房市场波动最大的郑州

而从郑州开始,各城市纷纷主动将利率调整到4%以下

来自中指研究院今年4月的数据

2023年以来,全国已有超40城调整首套房贷利率下限至4%以下

数据来自:中指研究院

珠海、南宁、柳州、中山等城市首套房贷最低利率已降至3.7%

天津、沈阳、十堰等城市,也首套房贷最低利率降至3.9%

截至今年3月末,有12个城市则是直接取消了首套房贷利率下限,其中包括肇庆、湛江、惠州、清远等

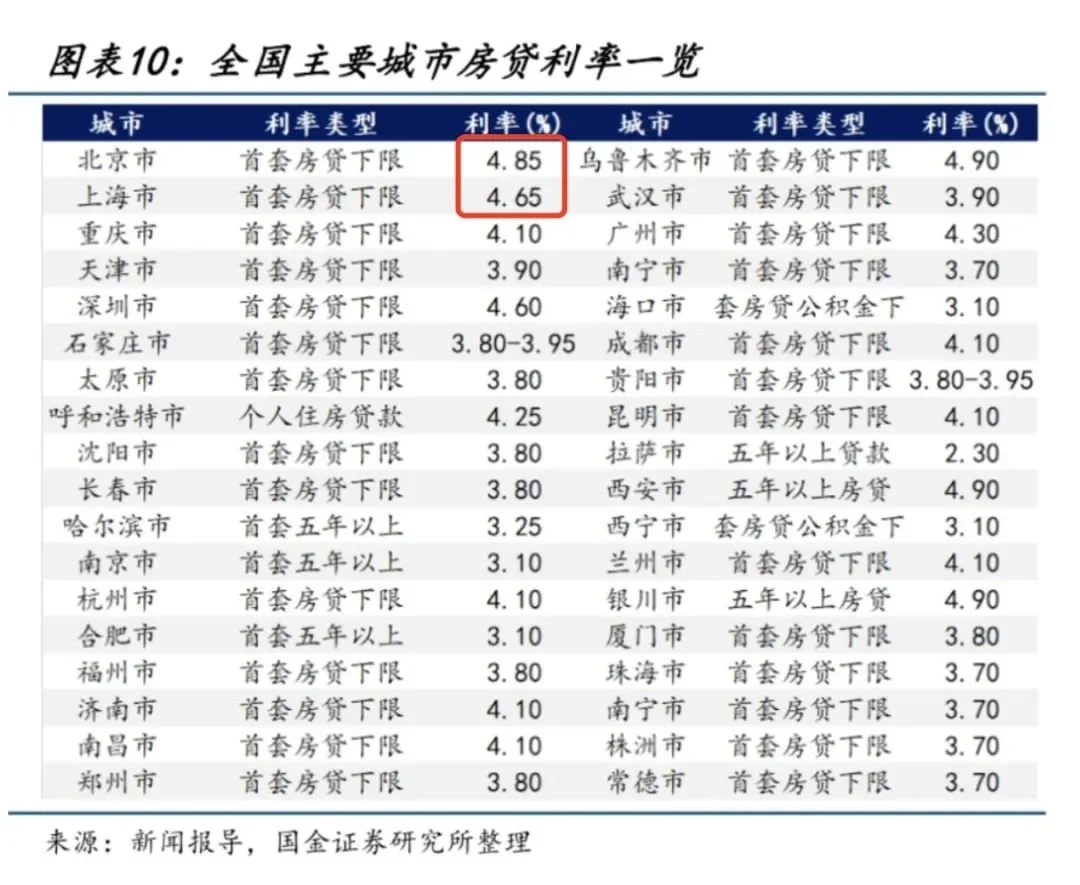

目前全国房贷利率最坚挺的地方,也有且仅有几个一线城市了

数据来自:国金证券研究所

就拿上海来说,首套房利率为4.65%,二套房为5.35%,在现行的LPR的基础上加35个基点和105个基点

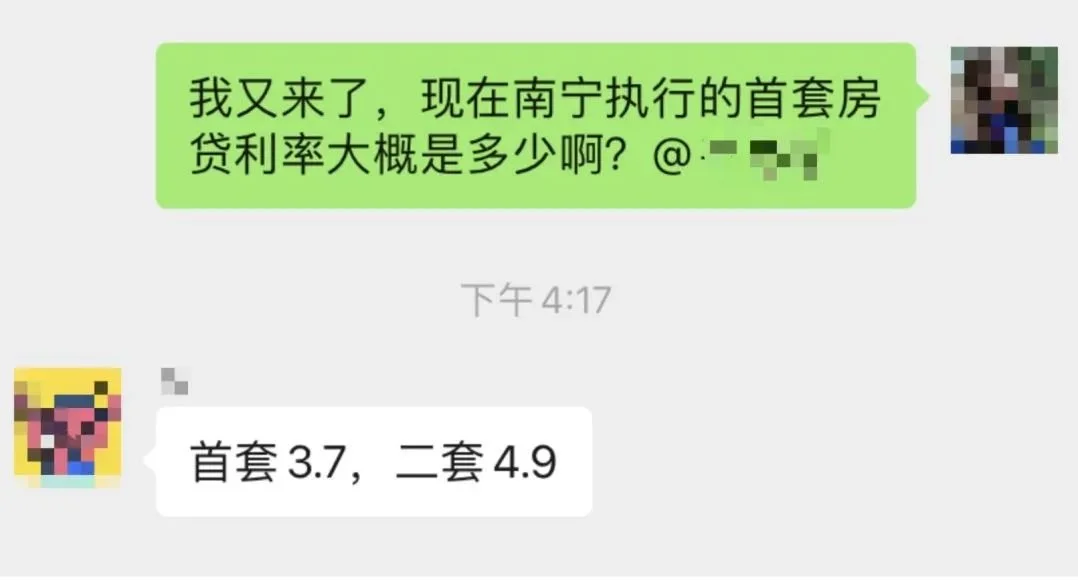

我就以一个典型的二线城市南宁为例

大家可以感受下就在短短不到3年的时间

一个城市的房贷利率从狂飙到狂降,可以疯狂到什么程度

2020年,南宁绝大部分商业银行会在当时5字头的LPR基础上加100以上的基点,首套房利率平均为6%以上

数据来源:鉴盘侠,2020年南宁各银行房贷利率调查表

2023年,南宁的首套房利率来到历史最低的3.70%,也就是在现有的LPR基础上,减少60基点,已经是地板价了

两年前后的利率差,居然可以达到2.30%,这之间的利息差有多大,就不展开算了

而除了首套房的商贷之外,公积金利率也都在下调

去年10月,下调了0.15%,也是时隔7年后的首套个人公积金利率首次下调

说了这么多

今年无论你在绝大部分城市买房,不论你是用商贷还是公积金贷

现在就是利息最低的时候

而如我们前一部分所说,过几天的LPR大概率还会下降10-15个基点

那么,那些现在在执行3.7%的城市,会不会将首套利率继续下调至3.55%?

也就是说

你以为已经是最低,未来应该还有可能更低

03

换个角度看,这一次降息还有另外一个信号,来自存款利率的下降

大家都知道,银行本质上就在赚存款和贷款之间的利息差

当房贷利率进入3%时代,紧随着的存款利率也正式进入2%时代

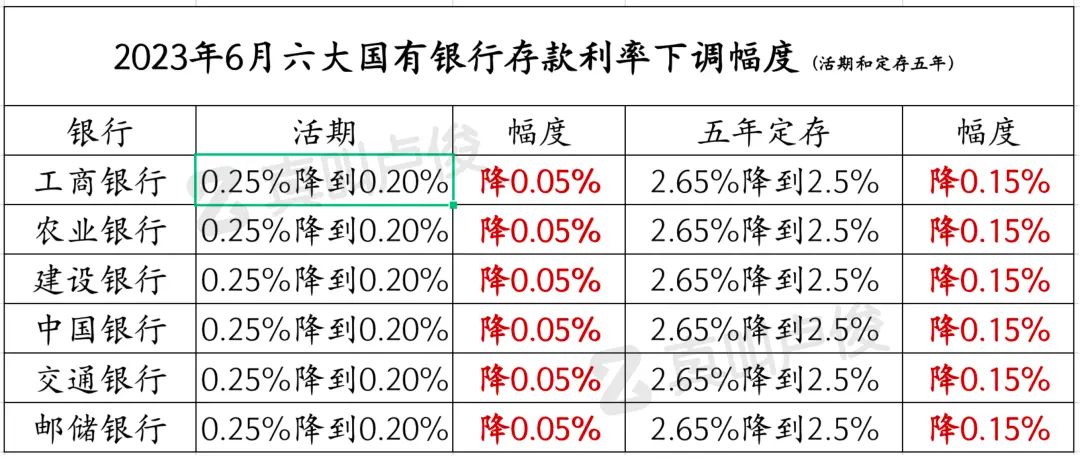

6月8日,先是六大国有银行开始下调,活期方面,存款挂牌利率从此前的0.25%下调至0.2%

定存方面,2年期利率下调10个基点至2.05%、3年期下调15个基点至2.45%、5年期下调15个基点至2.5%,总之就是时间越长,下调越多

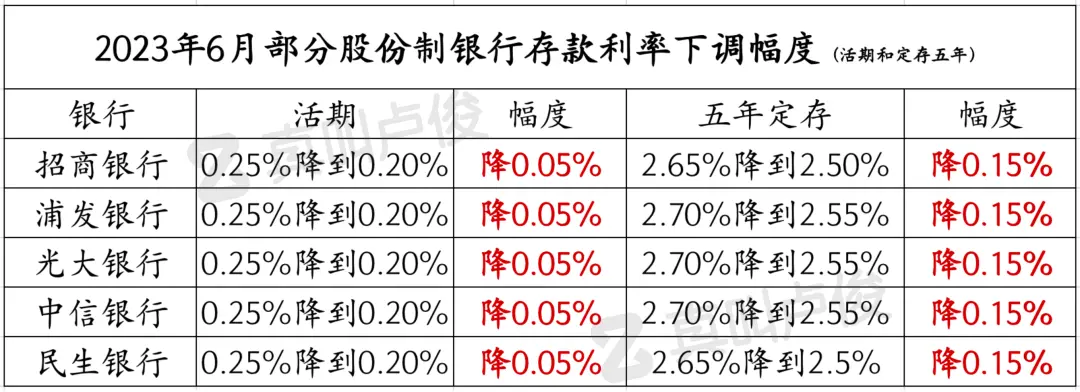

我也大概整理了一下表格,大家感受下利息差

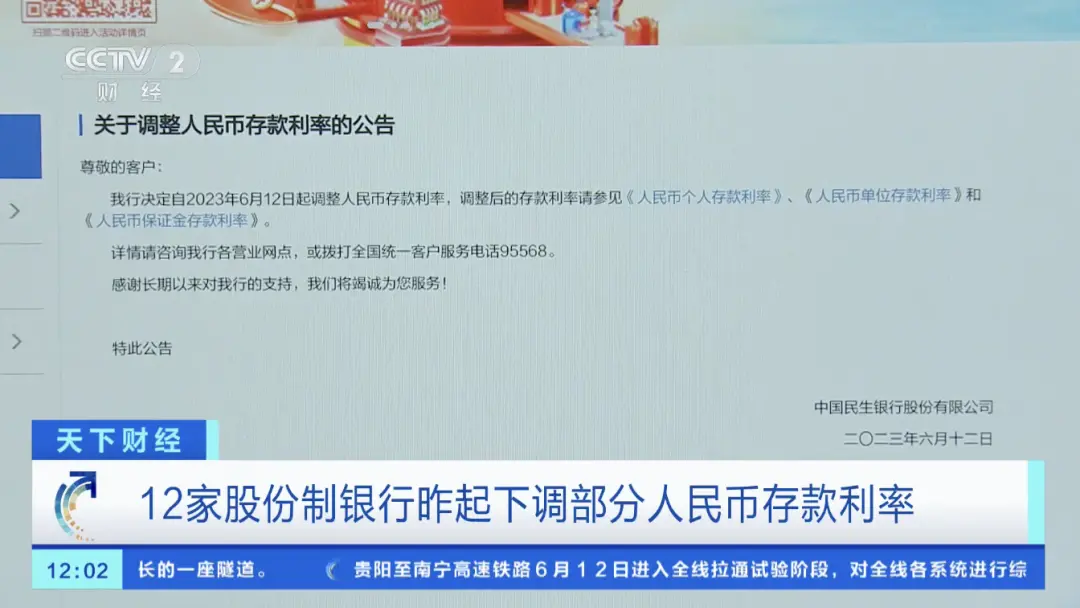

紧接着,6月12日,12家股份制商业银行也宣布下调人民币存款利率,下调幅度为5到15个基点不等

这已经是年内第三轮银行存款利率下行

而对于一些保守的人比如我来说,如今存钱是真的只是存钱,利息眼看着越来越低

但其实从2022年开始天量的存款数据,摆在各大银行面前的是实实在在的息差收窄

根据5月19日,国家金融监督管理总局发布数据显示

银行业一季度净息差为1.74%,较2022年四季度的1.91%下降0.17个百分点,再创历史新低

存款利率的下调,除了是化解目前的银行的成本支出问题

另一方面,也为后续LPR长期商业贷款利率的下降,创造了空间

于是,从各种各样的货币政策来看

发出了一个强烈的信号

04

现在,我们全面进入了降息时代

未来宏观市场肯定也会低息运行,因为现在各行各业面临的压力,确实有点大

只有进一步宽松货币政策,才有可能将局面改变

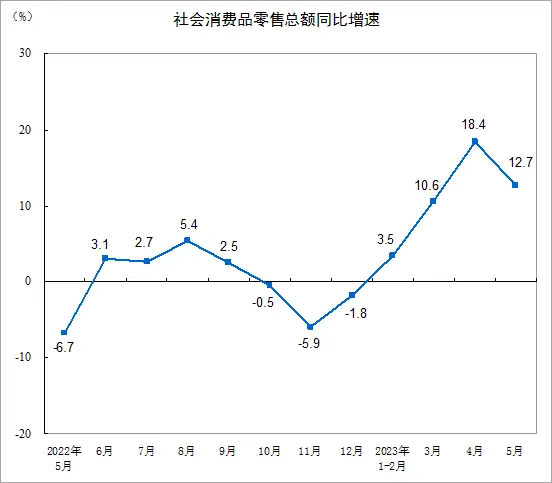

5月的社会消费品零售总额为3.78亿,虽然同比增长了12.7%,环比有所小幅回落,同比去年5月增速较快,原因是当时处于非常时期,基数较低

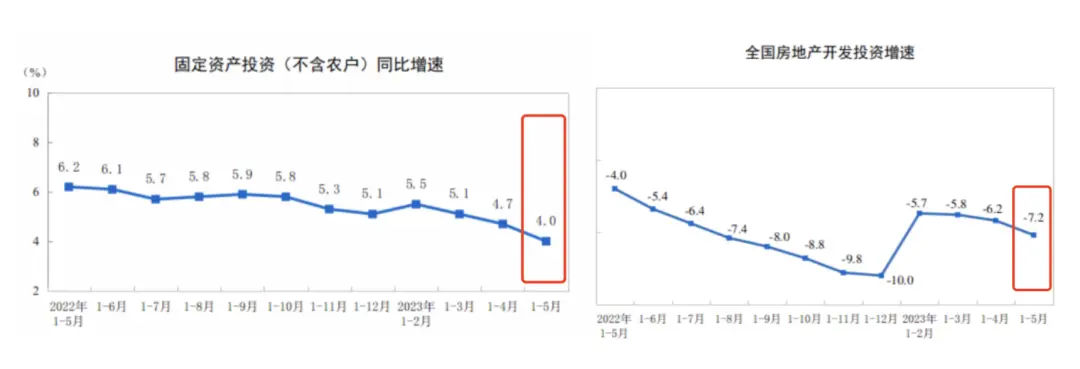

再来看,最近的固定资产投资增速,也已经降到近一年来最低的4%,固定资产投资的下行,房地产的不景气也要背锅

进出口数据就不具体展开了,出口数据环比-4%,同比-7.5%,就足以说明现状

当这些数据一出现在眼前,相信你也会明白,为什么现在要降息了

直白来说,说到底就是为了刺激消费、促进投资

不管你是大宗消费买车买房买包,还是普通消费去旅游去看演唱会,还是拿去创业投资

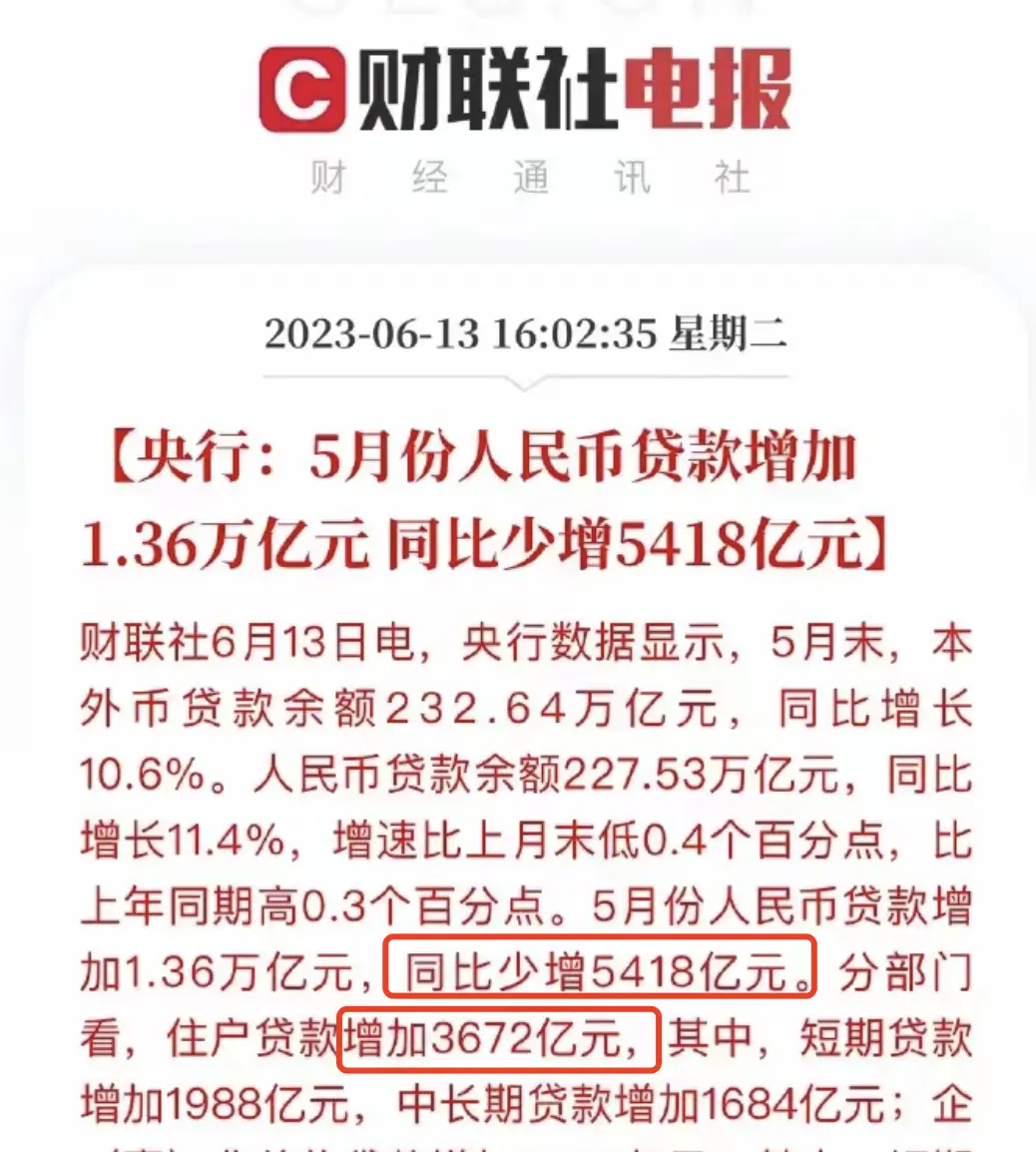

还有,我们的贷款新增数据,还在下滑,5月人民币贷款新增13600亿元,同比少增5300亿元

其中,住户贷款的增长也只有3672亿元,与去年5月的6232亿元相比,处于非常低的水平

这种数据,你说银行着不着急

现在的低利率环境,就是让大家把钱从银行拿出来,去消费去投资,或者买房都可以,钱真的要流动起来

但是反过来说,从目前的经济环境和楼市来看,即便存款利率在降低,但是存款对居民来说,是一种对未来的防御

这轮降息是否有效果,还有待一段时间的观察

从房贷的角度看,LPR的降低应该会对楼市起到一定刺激作用

但说到这次降息,我问了问身边的买房人

反应却都出奇的一致,他们都说:降不到我

其实,自从今年首套房商贷利率的降低以来

大家对于存量房利率下调的可能,期待更高,呼声更大

所以,你呢,你怎么看待此轮降息

来源:真叫卢俊

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏