来源:远川研究所

新一线城市在等一座迪士尼,至少从最近的传言来看是这样。成都、天津、青岛、武汉都开始争夺尚不存在的 “中国第三座迪士尼”,随后被迪士尼一一否认。

新一线们争着抢着要蹭迪士尼,原因在于一座迪士尼就能重塑整座城市的想象力,首先就体现在房价。

2009 年 11 月 4 日,距迪士尼 3km 的一块住宅用地 A08-03 因 “迪士尼概念”,在经历 16 轮报价之后,以高出起始价 264% 的溢价幅度完成出让。一个半小时前,上海迪士尼才刚拿到国务院正式批复 [1]。

开业三年,迪士尼固定投资对上海 GDP 年均拉动 0.13%,年均间接提供岗位 6 万人次。开业七年,成千上万的游客从全国各地赶来,为上海贡献旅游收入 615 亿,这些钱足足够造 74 个东方明珠。

这也难怪新一线们对迪士尼投怀送抱。

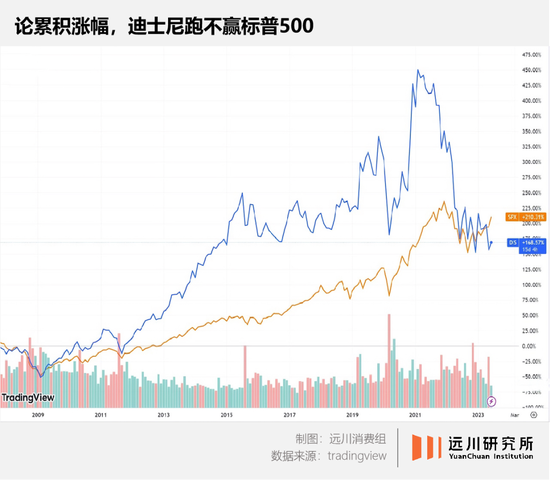

但热情的中国城市,拯救不了迪士尼当下的窘境:躺在地上的电影票房、越努力越心酸的流媒体业绩、饱受争议的文化立场…… 反映到股价上,过去十年,迪士尼一直跑赢大盘的存在,到了 2022 年,迪士尼股价腰斩,且罕见的被大盘甩在身后,市值相比最高点已经跌去了 2000 亿美元。

《财富》杂志如此评价:“没有哪家像迪士尼一样快速地王子变青蛙 [2]”。

漫威英雄的瓶颈期

在迪士尼的商业模式里,动画、电影或者说创意内容,是形成一个完整商业闭环的基础。

迪士尼的业务通常可以被分为四部分:影视娱乐、有线电视、流媒体、乐园及消费品。影视娱乐是 IP 供应商,而有线电视、流媒体是扩大 IP 影响力的分发渠道,乐园和消费品则是 IP 变现的载体。

每个动画人物从大银幕走向迪士尼乐园的货架,才算完成一次商业闭环。

但从迪士尼最近的电影票房来看,迪士尼的魔法似乎正在失灵。华尔街的分析师总结说:“迪士尼比任何公司都更依赖于其创意产出,而创意产出却没有发挥作用 [3]。”

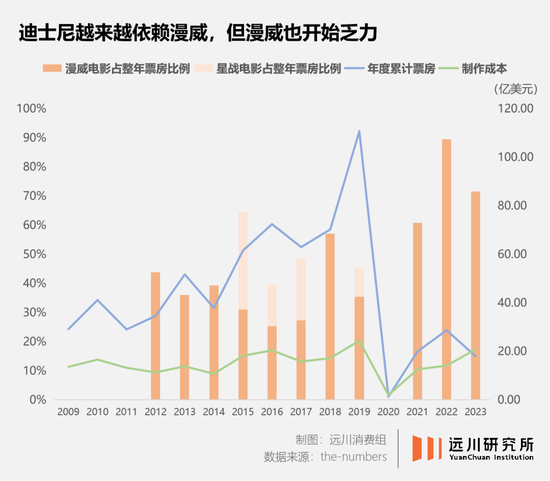

受疫情影响,全球电影业哀鸿遍野,迪士尼也不能幸免。从 2020-2023 年,迪士尼的票房收入在 20 亿美元徘徊,而这只是 2019 年百亿票房的 1/5,曾经被寄予厚望的漫威系列,也哑火了。

从 2012 年开始,每年 1-2 部的漫威系列成为迪士尼稳定的现金流,贡献了迪士尼 30% 左右的票房。2020 年,迪士尼没有上映任何一部漫威电影,而 2021 年的《黑寡妇》《尚气》《永恒族》,票房加起来都没有 2018 年一部《黑豹》的票房多。

值得注意的是,2019 年之后,七部漫威电影都未能在中国院线上映,直到 2023 年开春,中国观众给《黑豹 2》贡献了 1.06 亿人民币的票房以及 5.4 的豆瓣评分。

只是抛开疫情和中国市场影响,迪士尼也很难再造百亿票房奇迹。复仇者联盟、星球大战两大 IP 纷纷完结于 2019 年,短期内很难制造出如《复仇者联盟 4》(28 亿美元票房)一般刷新影史的增长引擎,青黄不接的迪士尼只能靠漫威英雄续集续命。

糟糕的票房宣示了观众对漫威英雄续集的审美疲劳。观众在影院枯坐两小时,发现只是看了下一部的超长预告片。眼看《蚁人 3》票房进账 4.2 亿美元,不仅低于两部前作,更是达不到漫威英雄 10 亿票房的及格线,迪士尼 CEO 艾格也坐不住了:漫威是否需要为超级英雄拍摄这么多续集 [4]?

倚仗着漫威这台印钞机,迪士尼工作室在自创 IP 这件事似乎不太努力,上一个被全球少年儿童捧上神坛的公主还是 2013 年《冰雪奇缘》里的艾莎。

收购来的皮克斯工作室,票房也在走下坡路,2023 年新片《元素总动员》上映当日票房收入仅 2950 万美元,这个曾经获得过 19 次奥斯卡金像奖的工作室遇到了 30 年历史上最糟糕的首映 [5]。

影视娱乐和主题乐园撑起了迪士尼一半的业绩,以疫情前的经营情况为参考,2019 财年影视娱乐(16%)和主题乐园(38%)贡献了迪士尼 54% 的营收。

2020 财年,迪士尼净亏损 28.6 亿美元,出现近 20 年来首次亏损:一边是院线全面停摆,漫威英雄指望无门;另一边全球六大乐园普遍只营业了几个月,最严重的加州迪士尼闭园超过 400 天。

对于此时的迪士尼来说,加注流媒体并不是一道选择题。

集体崩坏的流媒体

迪士尼认为流媒体业务决定迪士尼未来几十年的生死存亡,“要么重塑迪士尼,要么毁灭迪士尼 [6]”。2020 年,重组之后的迪士尼,将流媒体置于中心地位。

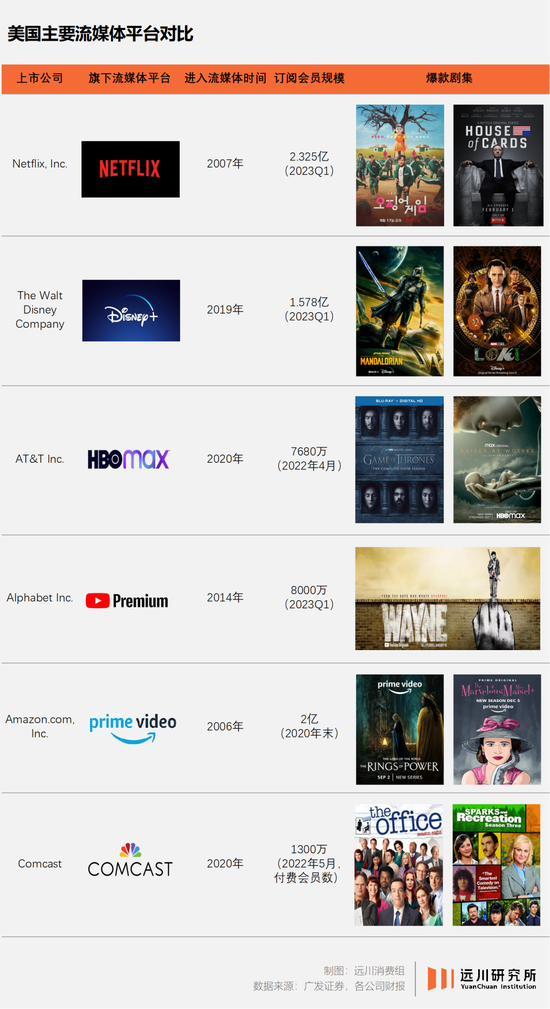

迪士尼把过去几十年如数家珍的漫威、星球大战等独家 IP 搬到 Disney+,每月订阅费只要 6.99 美元,比奈飞(12.99 美元)还便宜一半。

到 2021 年底,已经有 1 亿人订阅 Disney+,奈飞花了十多年才实现的壮举,迪士尼不到一年半就做到了。迪士尼的市值也水涨船高,突破 3500 亿美元,“Disney + 创造的市值超过了通用汽车或福特的总市值 [6]。”

流媒体的商业模式通常是 “制造爆款 —— 会员数增长 —— 营收增长 —— 再制造爆款”,奈飞也是这么做的。

从 2012 年到 2021 年,奈飞推出了 779 部原创剧集,凭借钞能力和大数据,让爆款率达到 20.67%[7]。极高的命中率让奈飞一度成为全球最大的媒体公司,十年间股价涨幅超过 6000%。

投资者们信奉 “奈飞花越多钱在内容制作上,全球订阅用户就会越多”,而全球有 8 亿这样的潜在用户 [8]。在流媒体高增长阶段,股东愿意给予奈飞足够多的耐心、足够高的估值,为了制造爆款有点小亏损、小负债不是问题,只要会员数在增长,日子就有盼头。

2010-2019 年,奈飞融资规模从 5000 万美元跃升到 45 亿美元,导致资产负债率始终保持在 70% 以上高位水平,到 2020 年,奈飞的现金流才转正 [9]。

2019 年之前,流媒体市场是奈飞一家独大,但迪士尼的高速增长直接改变了行业格局。美国最大的电信供应商 AT&T(HBO Max)、最大的有线电视供应商 Comcast(Peacock)也紧随其后加申请参战,几大巨头的加入瞬间拉高了流媒体的内卷程度。

华纳兄弟砸 180 亿美元制作内容,奈飞就砸 220 亿美元,迪士尼更是豪掷 330 亿美元,掀起一场内容制作的军备竞赛 [6]。整个 2022 年,流媒体服务商在原创节目上投入的巨额资金将超过 2300 亿美元 [10]。

但是流媒体的回报却没有随着投入的增加而增长。2019-2022 年,奈飞的制作成本水涨船高,却再也没能制造一个季度新增 1600 万用户的奇迹;亚马逊花 5 年、10 亿美元拍摄了两季《指环王》,最终却换来口碑崩坏的结局,成了 “电视剧史上最昂贵的代价”;到 2022 财年,迪士尼流媒体已经亏损近 90 亿美元。

分析师们纷纷总结,流媒体是 “不适合胆小的人做的生意”[6]。

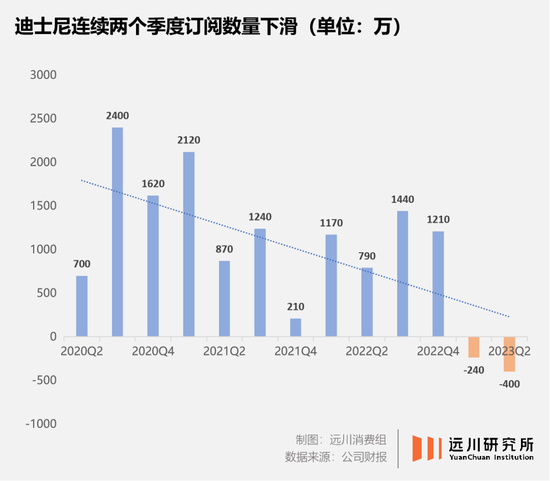

更糟糕的是,2022 年 Q1-Q2,奈飞连续两个季度用户流失,累计 120 万,单看数量微不足道,但却是十年来奈飞用户数的首次下滑。同样的剧情也在 2023 年的迪士尼上演。

华尔街突然意识到,就算每个人都在谈论《鱿鱼游戏》和《黑暗荣耀》,愿意为视频付费的也就是 2 亿多,流媒体的高增长时代已经一去不复返了。

当内容供给的竞争加剧,用户增长到顶,随之而来的是内容公司 “降本增效三件套”—— 会员涨价、公司裁员、削减内容成本。从奈飞到迪士尼,再到大洋彼岸的奈飞学徒 “爱优腾”,几乎无一例外。

失望情绪反映在奈飞暴跌的股价 —— 如今,奈飞的股价已经熨平了疫情期间的所有涨幅 [11],迪士尼也从 2021 年的高点跌掉了 2000 亿美元。

有人曾问过迪士尼流媒体前负责人 Kevin Mayer,如何看待奈飞只在乎订阅用户数量而忽视其他财务数据?

Kevin Maye 回答道:“我们致力于让流媒体业务赚钱…… 但与此同时,我们还有传统的迪士尼业务,主题公园、电影、工作室、电视业务,这些都还在 [12]。”

乐园成了最后一张牌

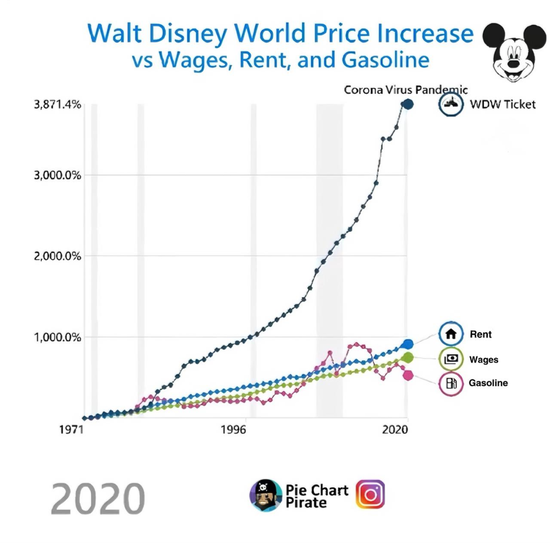

根据《纽约邮报》报道,过去 50 年,迪士尼门票价格上涨了近 40 倍,远超工资、租金和汽油的涨幅 [13]。但迪士尼还嫌门票不够贵,在娱乐影视、流媒体业务一片灰暗之下,迪士尼只能寄希望于主题乐园。

上海迪士尼门票由原来的两年一涨变成了半年一涨,现在高峰日票涨到 799 元,几乎是七年前普通票的两倍。面对饱受争议的涨价,CEO 艾格也不好意思的承认:“我们在热衷于追求利润的过程中,定价过于激进 [14]。”

在消费复苏的大潮里,门票涨价似乎毫不影响人们对迪士尼的热情。迪士尼 2023 财年 Q2 季度,一边是流媒体用户流失 400 万、亏损 6.59 亿,另一边有线电视利润同比下降 35%。乐园成了最亮眼的一项业务:营业利润同增 23%,贡献了绝大部分公司利润和 1/3 的总收入 [15]。

同样都是主题乐园,华强方特靠春节档 14 亿票房电影《熊出没》给亏损的乐园续命,欢乐谷在抖音直播间卖半价 99 元门票回血。逆势涨价的迪士尼乐园活成了所有主题乐园艳羡的对象,一种真正的稀缺资产。

万达曾豪掷千亿兴建 13 座万达城,光西安万达城就花了 500 亿 [16],王健林更是放下狠话 “要让上海迪士尼 20 年不盈利”。一年后,万达股债双杀,开启瘦身之旅,最先打包出售的也是万达城,还让融创赚了 231 亿。

王建林说过这门生意的难:“十几个项目每年净增 1000 亿元负债,压力相当大 [17]。”

而对于苹果、亚马逊、谷歌这些海外巨头来说,做流媒体内容,只要舍得花钱就能分一杯羹,但线下乐园却无异于一场更惊心动魄的豪赌:生产门槛高、造价更高昂,需要更长时间的投入和维护,才能勉强收回成本。

好莱坞影片平均制作周期是 2 年 4 个月,有史以来最昂贵的电影《星球大战 3》花了 4.47 亿美元。而上海迪士尼一期工程就投资了 55 亿美元,历时 18 年。在此期间,CEO 艾格重访上海超过 40 次,历经多轮谈判,拜访过三任国家领导人、五任上海市长 [18]。

迪士尼乐园的另一个隐形门槛在于 —— 每一个新建的迪士尼乐园,都是在押注下一个庞大的消费市场以及极具商业活力的社会。

80 年代的日本人,沉浸在 “日本第一” 的宏大叙事里,“一亿总中流” 撑起了一个庞大的消费市场:人均 6 张信用卡,消费贷增速比 GDP 还高;有厂商推出售价 1 亿日元的纯金高尔夫球杆套装,推出 3 天就售罄 [19];1 亿人口的日本,全年滑雪人次却突破了 3 亿 [19]。

踏准日本经济崛起的东风,1983 年,东京迪士尼作为第一个海外乐园在浦安市舞滨开业了。

东京迪士尼的纪念品商店面积是美国的两倍还要大,日本人一边喊着 “卡哇伊”,一边疯狂买下印着米老鼠的 T 恤、钥匙链和毛绒玩具。耗资 14 亿美元的乐园,三年半就被 3500 万日本人买回本。

《纽约时报》忍不住发文感慨:“在日本,米奇先生就像在家里”。

三十年后,相似的叙事在中国上演。2016 年,上海迪士尼开业,第一年就接待超过 1100 万客流,实现盈利,此后几年一直保持着年均 80 亿的赚钱速度 —— 全世界迄今为止最庞大的一批中产阶级诞生了,迪士尼不出意外地实现了漂亮的业绩。

《金融时报》曾经在 2020 年提出一个 “迪士尼乐园指标”——1998 和 2008 的两次金融危机后,人们削减非必要开支,迪士尼也未能幸免,乐园的业绩分别下跌 8%、6%[20]。

某种程度上,迪士尼乐园门票卖的好不好,是一个 “世界是否已经恢复到 2019 年‘正常’状态”[20] 的宏观指标。

对于那些付得起 799 元上海迪士尼门票的人来说,眼看着乐园里天天上演 “早八点万人汗浴现场”,或许这个世界已经恢复到 2019 年了。

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏