来源:字母榜

昨天举行的雷军第四次年度演讲名为 “成长”,而高端化作为小米这几年绕不过去的一道关卡,既是雷军和小米成长的关键词,也仍然是雷军的烦恼之源。

为了打进高端市场,雷军在过去三年间,向小米手机投入了百亿资金,但收获寥寥,这一痛苦过程被雷军形容为 “是近十年来我最痛苦,也是收获最大的一次。”

雷军

在小米 11、小米 12 两代高端机型接连败北后,小米内部一度陷入 “要不要做高端”“是否应该换个新品牌再战高端” 的分歧之中。焦虑到年都没过好的雷军,在 2022 年春节假期结束后第一天,就召集公司所有部门总经理,开了一场高端专项战略讨论会,先在组织管理层面达成必须做高端的统一思想。

雷军的这场讨论会,让小米 13 在高端市场收获了一些成绩,但相比竞争对手,差距依然明显。

IDC 公布的手机季度跟踪报告显示,2023 年第二季度,中国智能手机市场出货量约 6570 万台,同比下降 2.1%,其中苹果、华为,凭借在高端市场的销量表现,成为该季度唯二实现逆势增长的手机厂商,与之相比,小米手机出货量同比下滑 17.5%。

在智能手机市场连续八个季度销量同比下滑的严峻形势面前,高端市场已经成为全行业唯一的亮点。第二季度,中国 600 美元以上高端手机市场份额达到 23.1%,相比 2022 年同期逆势增长 3. 1%,成为该季度唯一实现增长的领域,且对整个市场的贡献达到历史最高水平,占比超过五分之一。

Counterpoint 分析师指出,手机创新趋同化,叠加二手机市场需求爆发,诸多因素正在削弱中低端手机市场的需求。相反,追求卓越体验的成熟消费者,加上许多主要地区提供的便捷消费金融政策,正在刺激高端手机市场持续增长。

追着苹果尚未涉足的领域开展技术创新,成为近几年国产手机厂商冲击高端的一条捷径。为此,小米相继布局了智能汽车、机器人,以及折叠屏、大模型等赛道。雷军甚至定下了未来 5 年,投入 1000 亿元搞研发的决心。

但在雷军第四次年度演讲中,外界期待度最高的小米智能汽车,基本只字未提;机器人方面,尽管公布了第二代仿生四足机器人 CyberDog2,但售价 12999 元的 CyberDog2,仍然只是一款实验室性质的产品。雷军明确指出,CyberDog2 目前定位开发平台,主要面对开发者和程序员,以及科技发烧友,普通玩家暂时不推荐。

演讲后半程亮相的小米 MIX Fold 3 新一代折叠屏,以及开放邀请测试的大模型,成为雷军打出的两张冲击高端新牌。

即将在一个月后发布的 iPhone 15,将成为检验雷军这两张新牌真实效果的第一场大考。

上市五年的国产折叠屏手机,尽管一度寄托着国产手机对抗苹果 iPhone 的厚望,但其并未形成对 iPhone 的有力打击。

折叠屏仍然无法担起国产手机冲击高端的销量重任。IDC 数据显示,中国折叠屏手机在 2022 年的市场渗透率仅 1.2%。其中,顶着国内第一头衔的华为,其 2022 年折叠屏销量只有 144 万部,也是唯一销量破百万的国产折叠屏厂商,小米同期销量只有约 19 万部。

以消费电子行业年出货 1000 万部的准入门槛来看,一众国产手机厂商,仍处在供给侧主导而非市场需求主导的早期产品开发阶段。折叠屏,越来越像是国产手机厂商拿来冲击高端的一块遮羞布。

具体到小米身上,其在折叠屏领域本身表现也并不积极。作为华为之后,第二家量产上市折叠屏手机的国产手机厂商,小米反而被 OPPO 后来居上,在其按部就班迭代 MIX FOLD 横向折叠方案时,OPPO 率先开发出了竖向折叠的小屏机型,并成为二季度国内折叠屏销量第一。

刚刚发布的小米新一代折叠屏 MIX Fold 3,依然采用横向折叠方案,面对竖向小屏折叠市场的火爆,小米继续保持观望。

且在日趋激烈的折叠屏竞争中,国产手机厂商已经逐渐将其售价拉低至 6000 元左右,折叠屏所能给小米们带来的溢价期待值正变得越来越小。

更重要的是,即将在一个月后发布的 iPhone 15,或将再次对折叠屏市场造成冲击。DSCC 公布的调查报告显示,去年四季度,全球折叠屏手机出货量较去年同期大幅下降 26%,至 310 万部,环比下降更是达到 48%,成为自折叠屏手机问世以来第一个出现 “年减” 的季度,主要原因之一恰恰是受到了苹果年度新机 iPhone 14 系列上市导致的需求萎缩所致。

折叠屏一时之间难以帮助国产手机厂商站稳高端市场之外,作为提前苹果上车的大模型,眼下也难当大任。

自 4 月份正式组建大模型团队以来,小米给自己定下了 “轻量化、本地部署” 的大模型研发方向,智能语音助手小爱同学,成为小米接入大模型的首个应用场景,目前已经开启邀请测试。

在雷军第四次年度演讲开始前夕,小米大模型 MiLM-6B 意外曝光,在 C-Eval、CMMLU 两个大模型测试平台中分别取得了第十名和中文向第一名的成绩。

根据 GitHub 项目页给出的信息,小米大模型是由小米开发的一个大规模预训练语言模型,参数规模为 64 亿。

除此之外,小米已经开始尝试将大模型压缩后运行在手机端,按照雷军的说法,小米调试后的手机端 13 亿参数大模型,部分场景效果媲美云端 60 亿参数的大模型。

小米并未首个对外展示大模型登陆手机的玩家。今年 7 月份,高通展示了全球首个在终端侧运行大模型 Stable Diffusion 的技术演示,其参数量约为 10 亿 - 15 亿,能够在十几秒内根据文字提示生成相应图片。

不只是小米,一众国产手机厂商都在将 AI 大模型视为新的差异化竞争手段。

近期,华为在更新的 HarmonyOS 4.0 中,宣布接入盘古大模型能力,语音助手小艺成为首个具备 AI 大模型能力的智能助手,定于 8 月下旬开放测试。OPPO、vivo、荣耀等,也都正在筹划于年内发布搭载大模型能力的手机。

只有苹果仍在保持观望。尽管苹果 CEO 库克同样将 iPhone 等硬件作为公司向外展示 AI 技术的载体,并认可人工智能掀起的巨大变革浪潮,但苹果对大模型的开发却显得颇为谨慎,按照库克的说法,“我们将继续在非常深思熟虑的基础上,在我们的产品中编织运用它。”

据彭博科技记者马克・古尔曼爆料,苹果暂时还没有向消费者发布 “苹果 GPT” 的计划。

苹果的谨慎,或许也出自当下大模型产品的不完整。

人工智能专家丁磊博士告诉字母榜,现在的大模型产品,包括 ChatGPT 在内,都尚未有真正可落地的大规模商业场景,能应用的范围依然局限在辅助创作、撰写文案等相对模糊程度高的、缺乏统一标准答案的领域。“比如现在宣传的用大模型充当智能客服,或者智能助手,基本没有实现的可能性。”

在丁磊博士看来,相比用户对手机使用体验提升的期待,当下大模型上车的更大可能,或许在于充当厂商的营销卖点。

在带领小米冲击高端之余,等待雷军的另一重挑战在于,小米手机正在迎来新一轮竞争。

随着去年高通开始对华为手机供应定制版 4G 芯片,销量逐渐从低谷走出的华为手机,在跌落至 Others 阵营两年后,终于再次回归中国市场销量前五。据 IDC 公布的 2023 年第二季度数据,华为手机市场份额暴涨 76.1%,从去年同期的 7.3% 增长至 13%,与小米并列国内第五名。

且一旦下半年,华为 5G 芯片回归传闻成真,其对小米在内的国产手机厂商的冲击,无疑更大。IDC 二季度的国内手机市场份额变化已经预示了这种可能性的发生。华为同比大增 76.1% 的背后,抢夺的并非苹果 iPhone 的蛋糕,而是国产手机厂商们,其中 OPPO 同比下滑 2.1%,vivo 同比下滑 11.9%,荣耀同比下滑 17.9%,小米同比下滑 17.5%。

除了高端领域被华为抢夺份额的危机之外,在小米固守的中低端市场,也正在遭遇一场新的挑战。

与荣耀同在 2013 年创立的互联网手机品牌一加,在收归 OPPO 之后,于 2023 年重启价格战,火力直接对准 Redmi,甚至喊出了 3 年内要做到 2000 元以上线上市场第一名的目标,为此可以在未来三年舍弃硬件综合利润率。这一计划,比雷军为小米制定的 “硬件综合净利润率永远不会超过 5%” 的承诺还要激进。

双方的火药味越来越浓。就在一加新机一加 Ace 2 Pro 打出将内存提升至 24GB 的口号后,提早两天发布的 Redmi K60 至尊版,抢发了 24GB 的硬件配置。

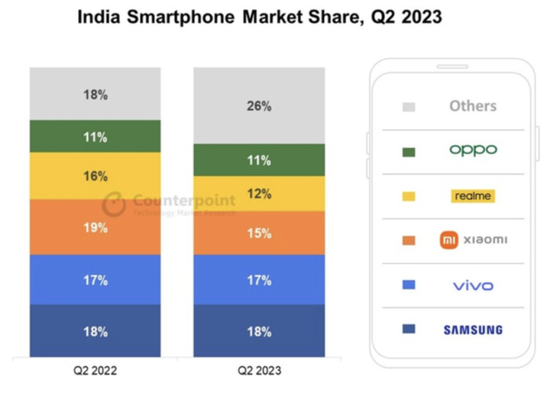

两家的竞争已经从国内蔓延至国外。Counterpoint 给出的二季度印度手机市场销量数据显示,三星以 18% 的份额连续第三个季度位居第一,vivo 保持第二,成为前五名中唯一实现同比增长的品牌,滑落至第三的小米,其印度占比从去年同期的 19%,降至 15%。一加,则成为第二季度印度智能手机市场增长最快的品牌,同比增长 68%。

竞争对手在中低端市场的猛攻,已经开始威胁小米的海外市场。今年一季度,一度撑起小米营收半边天的海外收入,遭遇下滑,收入同比下降 28% 至 270 亿元,营收占比回落至 45.4%。

小米总裁卢伟冰在财报会上表示,海外营收的下滑,主要受困于印度智能手机市场出货量同比下降,减少了 20%。

忙着冲击高端的雷军和小米,正在陷入一个双线夹击的新环境。

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏