就在昨天,半导体圈子又发生了一件大事。

那就是闹了 “ 2 年半 ” 的Arm 上市真要来了!

根据外媒报道,软银希望 Arm 这次可以募集到上百亿美元,最终估值在 600 亿到 700 亿美元范畴。

这样一来, Arm 上市将成为芯片行业历史以来规模最大的 IPO,甚至会成为科技史上仅次于 2014 年阿里和 Facebook 的第三名。

说起 Arm ,这些年大家应该已经听了不知道多少回了吧。

再给大家简单聊聊它有多重要。

芯片大家知道吧,做芯片其实就类似把大象装进冰箱,基本上就分三步,设计芯片、制造芯片、封装芯片。

所以,所有芯片得先有 “ 设计图纸 ” ,没有这个,巧妇难为无米之炊。

而在移动设备领域,“ 设计图纸 ” 基本有且只有一个公司能搞定:Arm。

Arm 就像一座横亘在移动芯片领域的大山,独断整个产业链的上游。

但和 Intel 的 “ 一条龙 ” 服务不同, Arm 主打一个甩手掌柜,他们只研究指令集、内核架构、图形核心等等设计活,要怎么造芯片,人家不管。

所以, Arm 天天就光授权自己的图纸给需要的公司,这些公司把 “ 设计图纸 ” 买回来后,按照自家需求进一步加工制造。

最后就成了你们耳熟能详电子器件里的核心配置:M1 芯片、骁龙芯片、天玑芯片们了。

虽然都是买图纸,大家有的权限还是不一样的。

大概能分成 3 个等级:

最高等级就是苹果、高通们,他们有芯片设计能力,所以买的就是一个草图,想在这个地上建楼建院都行,给 Arm 的也就是一个 “ 架构授权费 ” 。

如果是一些半导体厂商,像德州仪器、博通们,他们实力有限,买个草图也不会造房子,于是只能从 Arm 那买个毛胚房。

这种时候,你就只能进行内部装修改动了,如果瞎敲承重墙( 修改架构内核 ),那可是要吃 Arm 的大嘴巴子的。

但还有些完全没有设计能力的企业,那就只能买精装房了。

直接买了成品图纸,再找厂子按图纸造出来就能用了。

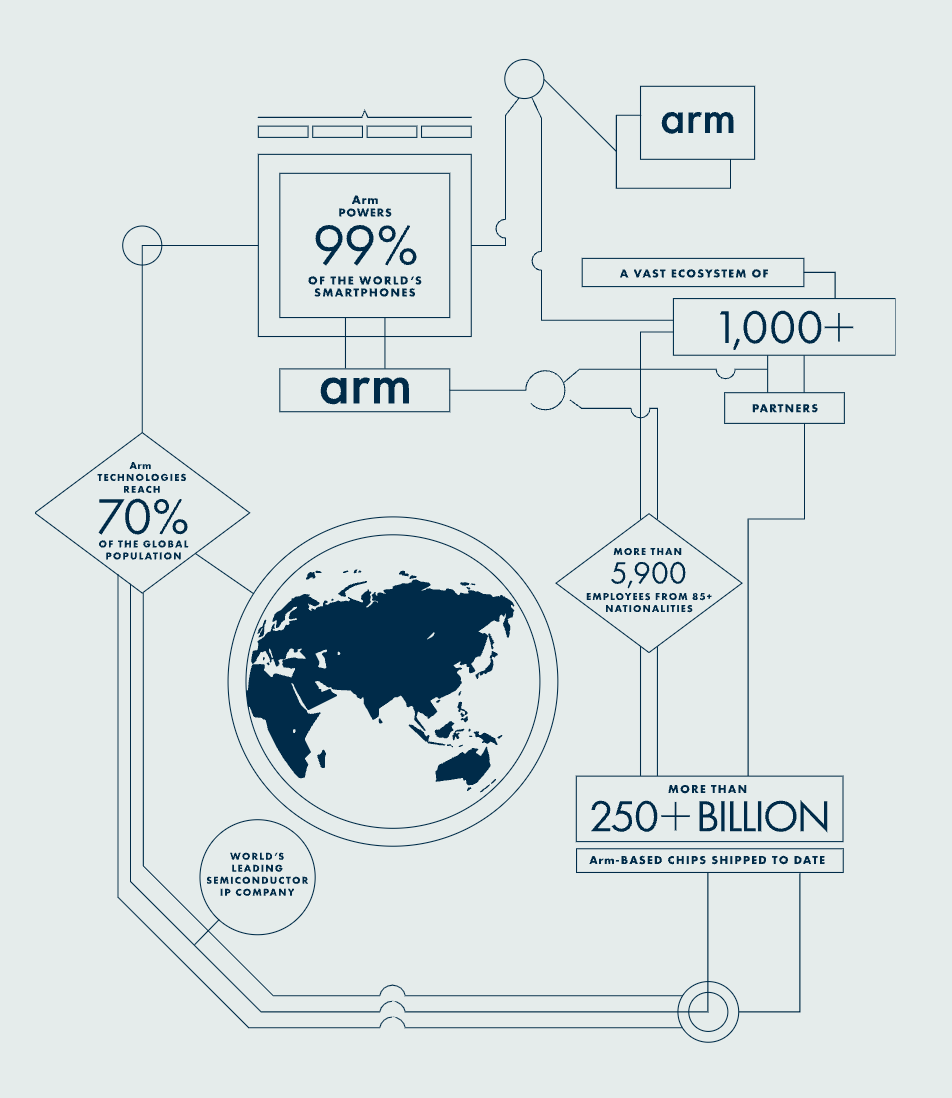

得益于 Arm 架构优秀的性能,特别是功耗控制上的优势,在移动设备领域、物联网以及很多 AI 场景下,都离不开 Arm 。

据统计,目前有超过 99 %的智能手机都使用了 Arm 的芯片架构,像苹果、英伟达、高通、三星还有联发科这些个科技巨头都是 Arm 的客户。

所以像 Arm 这种行业龙头,自然也是各种投资公司眼里的香饽饽。

早在 2016 年,软银就花重金 320 亿美元买下了 Arm ,当时估计在不少人眼里还觉得这笔买卖赚大发了。

毕竟,为了掏出这笔钱,软银欠了一屁股债不说,甚至不惜卖掉手里阿里和游戏公司 Supercell ( 当年手握皇室战争、部落战争两大 IP )的股份筹了 140 亿美元。

可任谁也没想到, Arm 却成了魔咒。

不为别的,就因为看似行业香饽饽的 Arm ,其实是个不咋赚钱的绣花枕头。

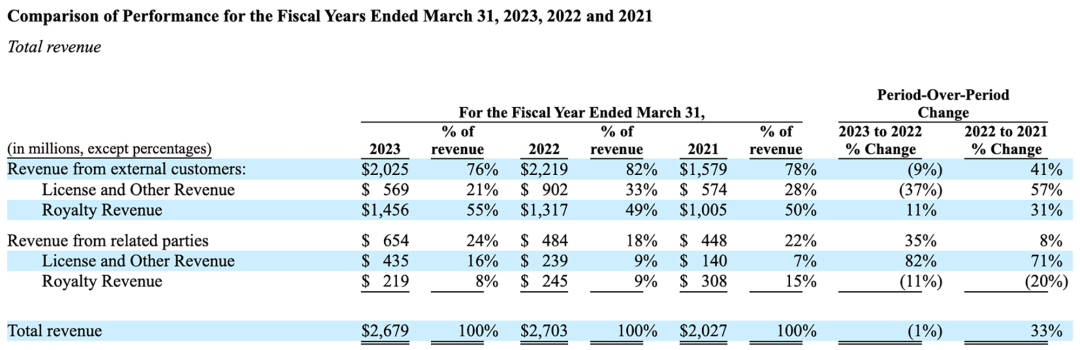

招股书显示, Arm 在过去 3 年一共才赚了 14 亿美元,而从 Arm 手里买图纸的高通,去年一年就赚了将近 130 亿。

你猜花了 300 来亿的软银心里是咋想的。

这简直就是喝的是奶,挤的是草啊。

拿着这么好的先天资源, Arm 是怎么做到这么不赚钱的呢?

理由呢也很简单,就是卖得太便宜了。

咱先来看看, Arm 究竟是怎么赚钱的。

其实 Arm 的收入构成很简单,主要就是:授权收入和版税收入。

授权收入指的是,其他公司在用 Arm 的架构设计芯片时,需要给一笔授权费。

而版税收入则是芯片厂商把芯片卖出去以后, Arm 再进行抽成。

不用说,卖的这么多的 Arm 芯片,版税肯定更多。

但偏偏版税定价实在是惨,按照 2019 年的数据, Arm 平均一个 CPU 的版税才 16 美分, 1 块 1 啊,我出门买瓶可乐钱都能买 3 个 Arm CPU 版税!

更夸张的是还有薄利多销的策略,这不妥妥的带善人吗?

虽然这么玩给 Arm 博了个好名声,甚至市占率能拉这么高也有一定这个原因。

其实吧, Arm 也不是不想赚钱。

前两年他们试图涨过一部分客户的授权费,但一涨价,很多小客户就吃不消了,纷纷要转投其他架构。

到了去年, Arm 更是下了最后通牒,说是要彻底改变收费方式。

以前授权费是收芯片价格的 1% – 2% ,现在改成了直接收最终产品价格的 1%,基本约等于涨了 10 倍。

所谓升米恩斗米仇,吃了这么久的便宜好货,你 Arm 要涨价,大家还真不乐意。

去年和高通打官司的时候, Arm 还被曝出以后要将公版 CPU 、 GPU 啥的打包捆绑销售这些骚操作。

放在以前,像高通这些个有自研能力的公司,都是用 Arm 的公版 CPU ,再加其他公司或者自研的 GPU 等。

但如果 Arm 变更授权模式以后,留给客户的选择就只有要不全买,要不就别买,这也是变相赚钱的招。

虽然狠招、怪招全都用上了,但能有多大效果还真不好说。

比如高通是已经铁了心要自研架构,网传现在已经在进行自研架构芯片的测试了。

而且还有传言说 Arm 和苹果之间有长期合作协议,苹果能长期从 Arm 那拿到既便宜又好的芯片架构。

再加上这两年手机出货量连年下滑, Arm 涨价还真不一定就有很好的效果。

Arm 自己是苦日子过惯了,但真金白银扔出去的软银可就不乐意了。

好歹是花了大价钱买回来的,眼看着回本无望,所以软银很快就开始变着法子找接盘侠。

按理说,即使软银不要,后面等着接手 Arm 的公司也还排着长队,像是什么三星、苹果都传出过想接手的绯闻。

但真正出手的还是那个身穿皮衣的黄姓男子。

2020 年的时候,英伟达大手一挥,想用400 亿美元从软银手里买下 Arm 。

对比 2016 年软银花的 320 亿,属实是不赚钱啊。

哪怕就这样了,结果还出了幺蛾子。

英伟达想收购 Arm 的消息一公开,马上就引来了谷歌、微软、高通等等一票大厂们的强烈反对。

英伟达是求爷爷告奶奶,磨破嘴皮子说要 “ 保持 Arm 经营的独立性 ” 啥的。

但大厂们太懂大厂们自己了,老黄这个老小子在想什么,库大爷们会不懂?所以大家愣是没一个松口的。

最后在反垄断机构的介入下,英伟达收购 Arm 这事儿最后不仅黄了,甚至还赔了几十亿美元出去。

兜兜转转,软银还是没能把 Arm 给卖出去。

可能孙正义心里也清楚,不管是英伟达,还是苹果、三星,想要拿下 Arm 也不是有钱就够了的。

所以出售无果之后,才有了今天 Arm 要冲击 IPO 的局面。

其实吧,这事儿也不能全赖 Arm 这个儿子,主要还是软银这个爹亏惨了。

软银前些年在全球范围内,给那些科技独角兽们大撒币,也不管企业用不用得着,就一个劲塞钱。

短短几年时间投出了 370 个项目,其中包括韩国版 “ 阿里巴巴 ”Coupang ,美国版 “ 饿了么 ”DoorDash 、中国最大的 AI 独角兽商汤。

结果,这些独角兽们口号一个比一个唬人,战绩一个比一个拉垮。

别说再跑出个阿里巴巴了,赚钱都困难。

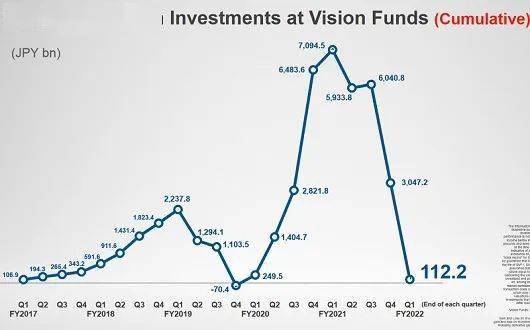

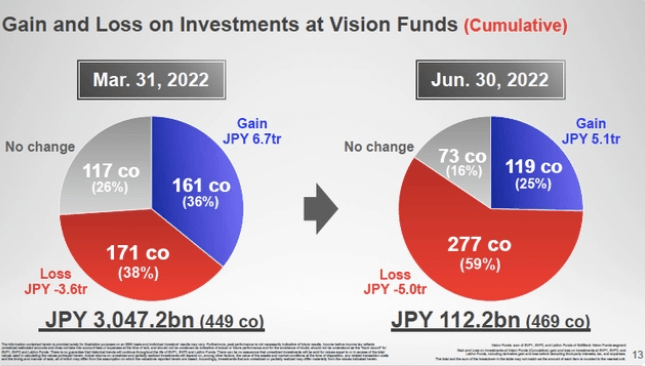

在去年的一次统计里,愿景基金手里超过一半的公司都在亏损。

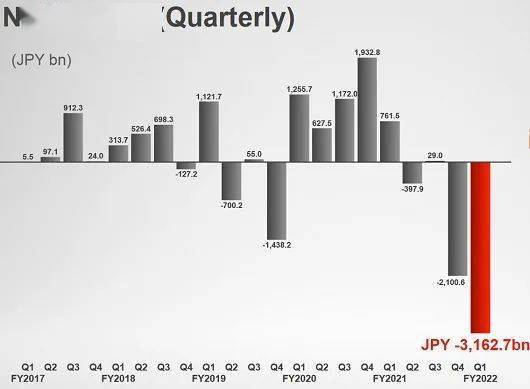

这就导致了过去 2 年时间,软银一直狂赔钱。

巅峰时 6 个月亏掉 5 万亿日元,孙正义到了今年还和大家诉苦。

说自己去年躲家里哭了好几天,都快崩溃了。

最后孙正义痛定思痛,还是决定逆势进攻。

孙正义在去年的软银集团财报发布会上展出的颦像。图为德川家康在轻敌冒进吃了生平唯一的败仗( 三方原合战 )之后,命画师将自己狼狈逃窜的样子记录下来,用以自警

可逆势进攻得花钱呀,眼看着手里的阿里股票都卖空了,咋办呢,那就想办法在 Arm 身上榨一榨。

所以外界不少声音觉得, Arm 这几年频繁的这些涨价举动,倒也不是真想挤出多少油水来,更多还是为了上市做的前戏准备罢了。

只要等时机合适,这些都是加磅的砝码。

而且也就在今年,还真给软银等到了这个合适的时机。

前面不是说了,孙正义去年亏惨了之后差点崩溃了,帮助他走出阴霾的是人工智能。

当然,他不是找了个 AI 女友啥的,而是从 AI 身上看出了新的方向。

在 ChatGPT 问世后掀起了一大波 AI 浪潮,借着这个风口,英伟达是一路起飞市值都突破一万亿美元了。

隔壁吃的盆满钵满,孙正义看着也眼红啊。

其实一直以来,孙正义可能都是投资界最看好 AI 的那个人。

他在各种官方私人内部外部场合,一直鼓吹 AI 来着。

但他偏偏用最毒的眼光完美避开最正确的答案。

不光没有投到 OpenAI ,就连 2017 年买的英伟达股票都在 2019 年卖空了,这些股票如果放现在,起码能多赚 10 倍。。

所以, AI 风口来了后,孙正义更是一门心思扎了进去,自称每天都要和 OpenAI 的奥特曼聊个几句。

研究了一段时间后,他就开始 I have a plan : “ 成为 AI 时代的领导者 ” 。

那具体怎么做,按照他的设想就得靠 Arm 了。

很多数据中心的处理器、一些芯片都绕不开 Arm 的技术。

比如 8 月份英伟达发布的 “ AI 超级芯片 ”DGX GH200 Grace Hopper 里,就用上了 Arm 架构技术。

再加上热度越来越高的自动驾驶领域, Arm 的应用场景也不在少数。

所以 Arm 虽说不是绝对的 AI 中心,但以后的市场空间,还是相当不错的。

这么看起来,趁着这个时间点 IPO ,可能就是 Arm 的最佳选择了。

而对于软银来说,在 Arm 身上,花了这么多年,扔了这么多钱,不就是留着现在用的么?

其实吧, Arm 这样的龙头混成这样还蛮惨的,不知道的还以为是哪个破落户被踢来踢去呢?

差评君倒是希望这次 IPO 能顺利点,毕竟也是给人类技术发展有巨大贡献的企业呀,如果最后还不如一些画饼公司来得吸引投资人也是一种悲哀。

而且,如果 Arm 顺利 IPO 能给软银回回血,那是不是意味着当年四处撒币的软银是不是又要回来了呢?

国内可是有一批科技公司嗷嗷待哺呢。

来源:差评

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏