传统娱乐巨头正在输掉过去几年他们与奈飞打响的这场流媒体战争,AI 造成的好莱坞编剧罢工,成为 2023 年压倒骆驼的最后一根稻草。

近日,据《金融时报》等媒体报道,因为花费了大量资金内容在内容制作上,迪士尼、华纳兄弟探索频道、康卡斯特和派拉蒙等传统娱乐巨头的流媒体服务在 2023 年的损失达 50 亿美元以上。投资者们对这些巨头的流媒体业务的态度发生了 180 度转弯,从之前的看好已经转为期待后者尽快缩减规模或者将其剥离。

奈飞刚刚推出流媒体视频服务时,其与传统美国影视巨头们曾有一段相当长时间的蜜月期。迪士尼曾与奈飞有着将近10年的合作历史,一度在奈飞缺少原创能力的时代里成为其重要的内容供给方。但在 2019 年左右,随着奈飞原创能力的提升,加上影视巨头开始重视发展自己的流媒体订阅服务和 IP 的独家经营权,双方从有限竞合开始转为从内容到订阅用户的全面竞争。

奈飞在这个过程里损失惨重,市值从此前的 3000 亿美元高点,一度跌至不足 800 亿美元。尤其是在迪士尼+发展最快的 2022 年,外界一度预测几年内奈飞的订户数就要被迪士尼超越。

但在 2023 年形势突变,一方面,爆款内容不断的奈飞订户重回增长,涨价也让财务表现提升明显;相比之下,传统娱乐巨头却陷入困境。不仅流媒体业务亏损严重,电视和广告收入也在下降,还因为好莱坞罢工等问题而导致制作成本上升。

派拉蒙甚至可能考虑出售给 Skydance,后者是《变形金刚:巨兽之战》和 Apple TV 的《家庭计划》等作品的制作公司。同时还有传闻称,华纳兄弟正在探索与派拉蒙可能合并。

在 LightShed Partners 分析师 Rich Greenfield 看来,派拉蒙的出售谈判可以说反映了整个行业陷入“彻底恐慌”的状态。但在传统媒体巨头陷入困境之际,奈飞却成为了赢家。

全凭基本功:狠抓内容,死抠分发

这一切是如何发生的?

2022年,奈飞报告其用户数量出现十多年来的首次环比下降,新冠疫情带去的观影热潮也随之消退,在短短几个月内,奈飞的市值缩水数百亿美元。然而,在2022年的下行之后,奈飞如今已将竞争对手甩在身后。

在过去的一个季度,这家流媒体巨头的盈利超过了华尔街的预期,新增订阅用户达 880 万,实现了自 2020 年初新冠疫情以来最强劲的增长。与此同时, 奈飞的股价在过去12个月中飙升了53%。2023 年,奈飞的市值增加了 700 多亿美元,不过仍然要比 2021 年达到的历史峰值少约 1000 亿美元。

如今,奈飞拥有近 2.5 亿订阅用户,遥遥领先一众竞争对手。亚马逊订阅用户接近 2 亿(其中部分来自 Prime 配送订阅提供流媒体服务),Disney+ 紧随其后,约为 1.5 亿,HBOMax、Hulu、Apple TV+ 和 Paramount+ 等服务等平台都不足1亿。更直观的一个对比是,奈飞的订阅者比HBOMax、Paramount+和Peacock的总和多出1亿左右。

在应对生活成本危机的背景下,奈飞为了吸引对价格日益敏感的消费者,采取了一系列措施,包括在全球范围内打击账号共享的行为,以及引入更便宜的含广告版订阅订阅服务以吸引日益关注成本的消费者,重新激发了用户增长。

奈飞副总裁兼欧洲、中东和非洲地区内容负责人拉里-坦兹(Larry Tanz)表示,「2022年是艰难的一年(但2023年的表现非常强劲」。他指出,《王冠》、《鱿鱼游戏:真人挑战赛》和纪录片《贝克汉姆》等都是热门影片,「首先,内容推动了业务发展,但我们也做了几件非常困难的事情——打击付费共享和引入广告、这些都是一年内做的大事,事实证明它们正是业务发展的重要推动力。」

从根本上看,奈飞的成功可以归因于几个关键因素:

首先,它拥有强大的技术平台和用户体验,使用户可以轻松地观看他们想要的内容。奈飞的推荐引擎是为了实现一个核心目标而创建的——推动个性化,确保订阅用户能够获得他们想要和感兴趣的内容。

据 Wired 此前报道,奈飞使用机器学习和算法来帮助打破观众的先入为主的观念,找到他们最初可能不会选择的节目。为了做到这一点,它着眼于内容中的微妙线索,而不是依赖于广泛的类型来做出预测。所以这就是为什么在奈飞上观看漫威剧的观众中,有八分之一的人对奈飞上的漫画书完全陌生。

奈飞负责产品创新的副总裁托德·耶林(Todd Yellin)在当时表示,「我们的机器学习算法能够收集所有数据并将它们整合起来。」也就是说,奈飞的推荐系统就像凳子的三条腿,它们共同支撑起用户的观看体验:会员的观看习惯、内容的详细标注以及算法的智能推荐。

其次,奈飞对内容的大规模投资,以及对原创内容的重视,使其成为了高质量内容的代名词。奈飞在10月的股东信中写道,公司在2023年花费了大约 130 亿美元收购、制作节目与电影,但由于编剧和演员罢工,这一支出低于计划,公司计划在 2024 年将其在内容上的支出提高到170亿美元左右。不过这当中包括了奈飞的首个直播体育赛事「奈飞 Cup」等新产品,以及与节目和电影一起播出的游戏产品。

此外,奈飞的全球扩张策略和对不同市场需求的敏感度,使得在全球范围内获得成功成为可能。

对手正在向奈飞交出他们的内容

曾经雄心勃勃要超越奈飞及其 2.47 亿订阅用户的,迪士尼算一个,但现在它也应该已经意识到自己的商业模式与可持续发展相去甚远。

Disney+ 在2019年11月推出,时机可谓「完美」。疫情之下,每个人都被迫待在家中。这种特殊情况下,Disney+ 的订阅量快速增长似乎证明了其巨额投资,以及将所有竞争对手的内容从服务中撤出,只在自家平台上提供内容的决策是正确的。

但随着疫情的结束,特殊情况下的增长也画上尾声,2022 财年,迪士尼流媒体业务营业利润为亏损40.2亿美元,同比去年亏损扩大139%。

2022 年 11 月,迪士尼前首席执行官 Bob Iger 重返迪士尼,担任CEO以重振旗鼓。Bob Iger 回归后,迪士尼试图通过涨价、裁员和降低内容成本等方式缩减成本。但就流媒体业务而言这些措施收效不甚有效,2023年第三财季财报显示,由于提价,Disney+ 的用户环比下降7%至1.461亿,三个月内流失1170万订阅用户,流媒体总亏损更是超110亿美元。

财报电话会上,Bob Iger 宣布迪士尼将重新开始向奈飞授权系列剧,尽管暂时还不包括《星球大战》、漫威和皮克斯等主要品牌的内容,但这已经是一个令外界惊讶的转变,因为这似乎意味着,「如果无法击败奈飞,那就选择加入它。」

同样,华纳兄弟探索公司(WBD)向奈飞授权了多部剧集,包括《不安全》(Insecure)、《六英尺下》(Six Feet Under)、《球手》(Ballers)和《兄弟连》(Band of Brothers)。

奈飞的竞争对手正在交出他们的内容,他们不再像从前一样试图与奈飞在各种层面上竞争,相反,他们现在把奈飞 看作是一个既拥有大量受众又愿意授权其内容的发行商。

在流媒体市场的早期阶段,这些传统娱乐公司是很乐于将内容授权给奈飞的,但随着竞争加剧,也就是在2019年开始,这些公司开始停止授权,转而将电影和节目保留在自己的流媒体平台上。例如,华纳兄弟将《老友记》带到了HBOMax平台,而NBC环球则将《办公室》带回了Peacock。

如今情况正在反转,传统娱乐公司开始重新考虑与奈飞的合作关系,他们开始重新将内容授权给奈飞以触达到后者庞大的观众群。

华纳兄弟探索频道将《海王》授权给了奈飞,NBC 环球则将由梅根·马克尔主演的《诉讼》的流媒体播放权交给了奈飞。据Variety报道,迪士尼也即将与奈飞达成14部老剧的授权协议,包括《我们这一天》、《迷失》和《家居装修》。作为协议的一部分,Hulu将获得 19 季《实习医生格蕾》的版权,从3月份开始,它将与奈飞以非独家的方式分享这些版权。

迪士尼此举构成了流媒体时代的一个完整循环:2019年,迪士尼退出了与奈飞的一项重要授权协议,标志着传统娱乐公司与奈飞的竞争展开,如今,迪士尼回到了奈飞身边。

这些内容在它们的原生平台上可能未能取得预期的成功,但在奈飞上却取得了显著的成绩。例如,《诉讼》在尼尔森的流媒体评级中创下了连续周数最多的记录。奈飞联合首席执行官 Ted Sarandos x 时在财报电话会议上表示,他们与包括直接竞争对手在内的几乎所有供应商都有业务往来,并为这些合作伙伴带去了巨大价值。WBD首席执行官David Zaslav也表达了类似的观点,他认为将《海王》和其他DC超级英雄电影授权给奈飞有助于吸引观众观看该系列的其他电影。

华尔街分析师指出,奈飞的竞争对手将其内容授权给奈飞,标志着奈飞在流媒体领域的不可动摇地位。尽管其他媒体公司曾愿意花费巨资竞争,但现在他们更倾向于削减支出,并将内容授权给奈飞。与一年半前,情况相比发生了巨大转变。

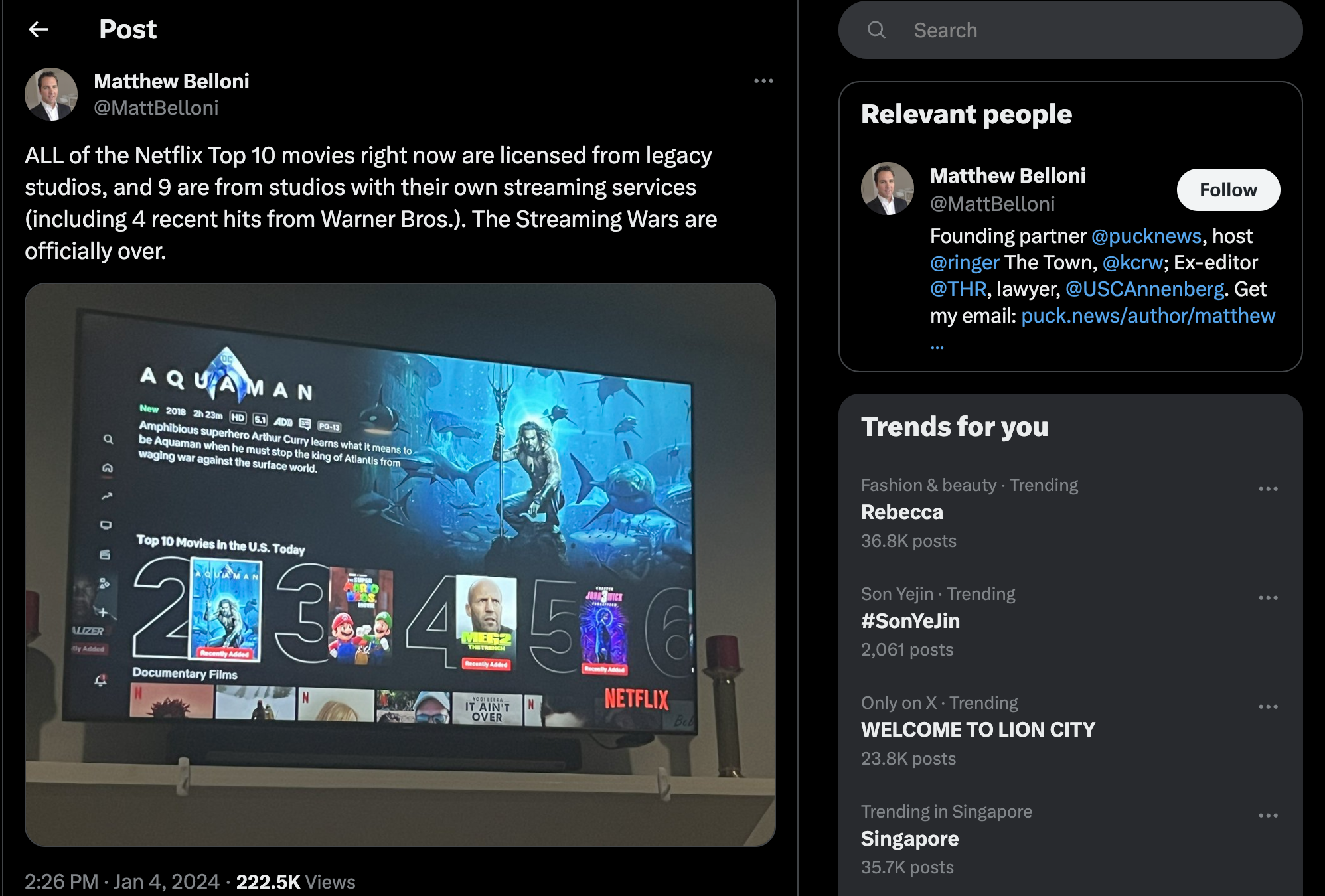

如今,流媒体格局的现状,似乎在一定程度上可以从新闻初创公司 Puck 的创始人马修-贝罗尼(Matthew Belloni)发布在 X 上的这张图片上看出来,「奈飞目前排名前十的电影全部由传统电影公司授权,其中 9 部来自拥有自己流媒体服务的电影公司(包括华纳兄弟最近的 4 部热门影片)。流媒体大战正式结束。」

一场不完全的胜利

不过,现在给出流媒体大战正式结束的结论似乎还为时尚早。在流媒体市场竞争激烈的当下,尽管奈飞在2023年第三季度成功增加了 880 万用户,市值也大幅增长超过 700 亿美元,这似乎预示着它正在恢复往日的辉煌。然而,奈飞仍然面临着节目质量和用户满意度下降的批评,胜利的局面并不完全稳固。

与此同时,近几年来,用户对流媒体服务的热情似乎普遍有所下降。据《华尔街日报》报道,在过去两年中,有大约 25% 的流媒体用户至少取消了三项服务,这一比例在2022年仅为15%。取消服务的用户占总体用户的比例也有所上升,这或许是因为用户比过去更加频繁地在不同流媒体服务之间切换,可能反映出用户对流媒体服务的忠诚度下降。

面对这样的市场变化,接下来会如何?传统的流媒体平台可能会采取新的策略。

可能出于降低成本的考虑,他们会减少原创内容创作,转而寻求与其他平台合作,共同制作和分发内容,即从之前追求内容的独家性转向「捆绑」,以在降低成本的同时扩大影响力。通过这种方式,传统流媒体平台可以或许在不增加过多投资的情况下,提供更多样化的内容选择,以吸引和保留用户。

来源:极客公园