各大电商平台多年反复提出的 “低价” 在今年第一次成为一场大战。参与者都将低价作为主要目标,甚至是唯一目标。

为换取增长,阿里和京东都一定程度上牺牲了自己的部分利润;为维持增速,拼多多和抖音加大投入,优化系统工具进一步提升效率,据我们了解,拼多多重新将此前一度收缩的百亿补贴的预算增加至百亿元以上。

淘宝、京东、拼多多、抖音四家电商平台的市场份额、包裹量正越来越接近。这是曾经的前两名无法想象的格局。

过去一年多,阿里和京东的创始人都重新参与一部分公司决策、提出新方向。刘强东宣布带领京东零售全面转向 “低价”;马云则明确淘宝天猫要 “回归用户”,阿里随后推出一系列战略调整,其中消费者感知最明显的可能就是低价、红包、百亿补贴。

我们了解到,拼多多 2024 年希望维持 30% 的 GMV(成交额)增长率,达到 5.5 万亿元。但今年一季度,其 GMV 增速未能达到预期。此前,原本负责拼多多海外业务的联席 CEO 赵佳臻等人也在将一部分精力抽回到国内主站。

多年的消费升级、文化建设、品牌竞争最终走向了 “低价大战”,四大平台、数以万计的品牌、无数白牌商家被动卷入。这可能不是人们曾经期待的商业环境,但这就是电商全面普及所塑造的新环境。

拼多多守 “低价”

自去年四季度市值超越阿里,成为所有电商平台无法忽视和竞相学习的对象,当其他平台还停留在大促限时低价时,拼多多做到了持续的天天极致低价。

今年的大促节,阿里、京东、抖音等电商平台都发起了史无前例的低价大战。

如何做低价,它们的做法差不多:继阿里和京东之后,抖音也跟随将 “价格力” 确定为 2024 年战略优先级最高的项目;引入更多产业带供给,淘宝有淘工厂,京东升级了京喜专门做自营特价商品;加大对百亿补贴等栏目的投入,对低价商品给予更多流量支持。

竞争对手们动作频频,拼多多并未在 618 期间直接应战,但也在推出更多应对措施,以巩固自己的 “低价” 心智。

我们了解到,拼多多原计划 2024 年控制其百亿补贴频道的预算,但今年一季度,公司已调整计划,将年度预算增加至百亿元以上,希望在现有品类上维持在全网的低价优势,并顺应市场趋势,拓展更多品类和品牌商品。

百亿补贴作为拼多多过去五年推出的最成功产品之一,帮助拼多多在消费者侧形成了低价正品的用户心智。目前,百亿补贴占拼多多 GMV 20% 以上。

此前,拼多多 2022 年、2023 年在百亿补贴上的年度投入约 90 亿元和 70 亿元。2023 年,拼多多的百亿补贴已经走到成熟阶段,平台从早期 0 佣金自补大量商品,转为超三分之二商品由品牌或商家补贴,平台仅提供流量扶持,向商家收取交易佣金。

过去几个月,竞争对手冲击下,拼多多部分商品不再是最低价。加大投入后,平台可以扩大招商范围,与品牌经销商签订更多的年框、包销和对赌协议,保证其整体的低价心智。

今年以来,一些日化、家电、食品品牌受线下商超渠道销量萎缩影响,开始加大对拼多多的投入。它们过去禁止经销商进入拼多多,现在允许其在拼多多售卖特定的 SKU ,同时不再设置最低价,允许其根据自身情况自主参与平台竞价。

接近拼多多的人士告诉我们,平台希望通过百亿补贴加补等策略承接住这种趋势,进一步扩大拼多多的低价优势。

五月下旬,拼多多还上线了 “自动跟价” 系统工具,商家一旦开启,即意味着委托平台根据全网价格,在商家设置的可接受价格范围内自动改价,以保证其活动商品获得更大曝光,提升销量。

这是拼多多计划推出的系统工具升级动作之一,未来几个月平台还将推出多款新工具,逻辑依然是更简单高效,进一步降低商家经营门槛和决策成本,实现更低的商品价格。

我们了解到,拼多多仍计划提高货币化率。

一位接近拼多多的人士将这一策略理解为,拼多多从商家收取更高的广告费用,花费更多预算投放补贴用户,保证绝对低价的总规模和消费者侧的心智优势。目前,拼多多的营销预算占比高于其他几家竞争对手。

拼多多表示上述数据和实际不符,计划提高货币化率也和实际不符。

中小商家承受最大压力。多个月销售额在几十万元到数百万元的白牌商家告诉我们,今年在新的比价规则下,他们在拼多多销售毛利率维持在 20% – 30%,较其他平台低 10 – 15 个点。

在强付费全站推广模式下,上述商家还需付出销售额的 10% – 20% 用于投放,再扣除仅退款等售后成本,利润非常有限 。新规则公布后,一些招商经理建议商家通过销售规模去倒逼上游供应商降成本,以此要利润。

低价带来了 GMV 增长,但未必带来更多销售额

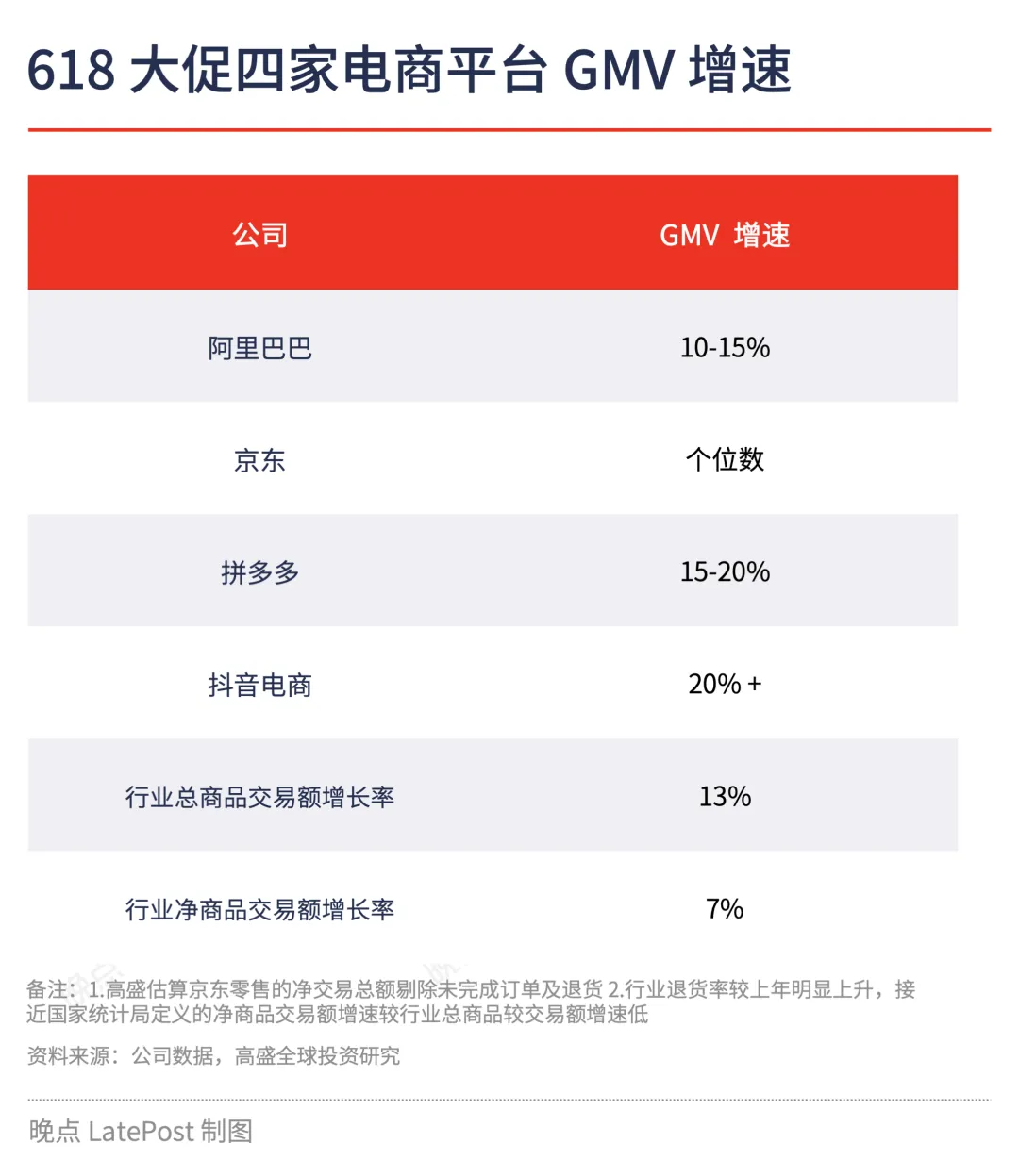

高盛的报告显示,2024 年 5 月 20 日 – 6 月 18 日期间,淘天 GMV 增速在 10%-15% 之间,市场份额 42%;京东个位数增长,市场份额 22%;拼多多增速 15%-20%,市场份额 18%;抖音增速超 20%,市场份额 15%。这基本与我们了解的各家业绩相符。

因为每家的大促周期及发力促销的时点不太相同,和一年前有诸多变化,以上数据仅适合作为参考。

不过,大趋势是明确的。阿里、京东两家老牌电商平台,纷纷加大投入,相比过去负增长或零增长的低迷表现,此次都获得了不同程度的增长;拼多多、抖音两家年轻平台虽然增长更快,但相比它们自己,增速都已经放缓。

一位阿里人士对我们称,在淘宝天猫已经好几年没在 618 和双 11 这两个大促中见到百分之十几的增速。

多位阿里员工和行业人士分析,淘宝天猫的增长是因为发放了比往年更多的大额券和品类券,在美妆护肤、运动户外等抖音优势类目砸下很多钱,并加大了百亿补贴等栏目的投入。

此外,今年大促期间,电商行业的退货退款率普遍高于往年,“仅退款”“未发货秒退”“智能凑满减然后退单”“强制运费险”“会员退货免运费” 等新策略,共同拉高了这一比率。

行业里通用的成交额(GMV)口径,既包括下单后未付款的部分,也包括已经退货退款的订单。换句话说,今年每家电商平台的 GMV 水分都更高。

我们了解到,这次 618 大促,淘天最关注的指标依然是成交额。它尤其在意两个方面 —— 淘天自身市场份额的增长,和竞争对手的增速比较。

“我们太需要一场胜利了。” 一位阿里人士感叹。

京东也是如此。618 大促临近前,刘强东从中东迪拜远程紧急发出修改指令,要求把大促定位从 “又好又便宜” 改为 “又便宜又好”,明确了京东更应该追求什么。

主打自营模式的京东要做低价只能苦战,因为它必须倾斜本就不多的流量给到平台生态,曾经的物流优势也推高了它的成本。京东重点扶持自己的采销团队直播,并用自营团队介入产业带工厂,在品控、价格、服务上对产品把关,在京喜自营上售卖更低价格和更好品质的白牌商品。

今年 3 月和 4 月,抖音电商连着两个月的销售额同比增速都下滑到了 40% 以下,5 月只有不到 30%。与之对比,2023 年,抖音电商的单月销售额增速基本都超过了 50%。

年初启动低价战略以来,抖音把价格作为一级指标之一,调整流量分配策略,对 “全网低价”“同款低价” 的商品进行流量倾斜,商家如果把商品卖贵了,就会失去自然流量。

一位抖音电商人士称,尽管他们一季度完成了多个价格力系列目标,但始终无法做到与拼多多比肩的低价,很多商品实际价格依然高出 10% – 20%。

一个在所属类目排第一的商家对我们说,今年 618 期间,各平台比价和低价竞争更激烈也更相似,商家疲于应付,他每天要花大量时间去跟进处理和价格有关的事情,具体比如跟进处理平台系统比价查到的错误低价订单,反馈申诉,防止被限制流量。“6 月的销售额一些时候还没有四五月的日销好。”

当所有平台都以低价追增长,没有几个品牌可以对抗这样的趋势。当利润空间无可压缩,企业就会寻找其他出路,不管是减少员工数量和他们的薪酬、缩减研发费用、清退经销商,还是压低上游成本、调整采购标准。低价省出来的钱,最后总得有人出。

来源:晚点LatePost 微信号:postlate

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏