这两年,餐饮市场的所有人都在叫苦。

餐饮老板发愁顾客不出门吃饭,从快餐到火锅,大家的客单价整齐划一的下滑[1];购物中心苦恼于佃户跑路。过去一年,重点24城购物中心平均9.06%的空置率[2],远高于5%的警戒线[3];年轻人们离开安福路,集体杀向穷鬼乐园。

伟大的创新永远诞生在逆境里。面对日益滋生的生存压力,连锁餐饮行业共同孕育了一个新物种:卫星店。

所谓卫星店,即餐饮品牌专门开设的不提供堂食的小型门店,不仅面积更小、员工更少,菜单也专门优化过,专门为单人场景设置。

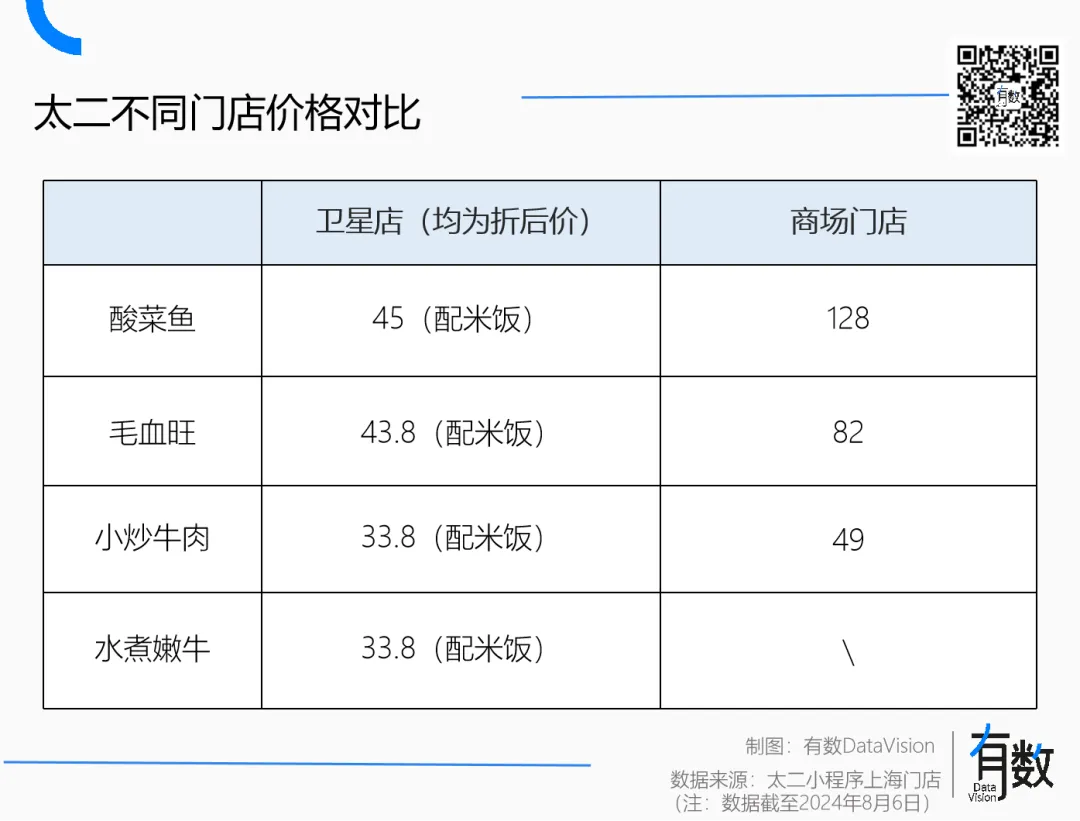

卫星店真正的杀手锏还是便宜,以太二酸菜鱼的试点卫星店为例,和正常门店相比,卫星店客单价直接腰斩。

当餐饮老板们放下身段,穷鬼的胜利真的来了吗?

伪装成餐厅的厨房

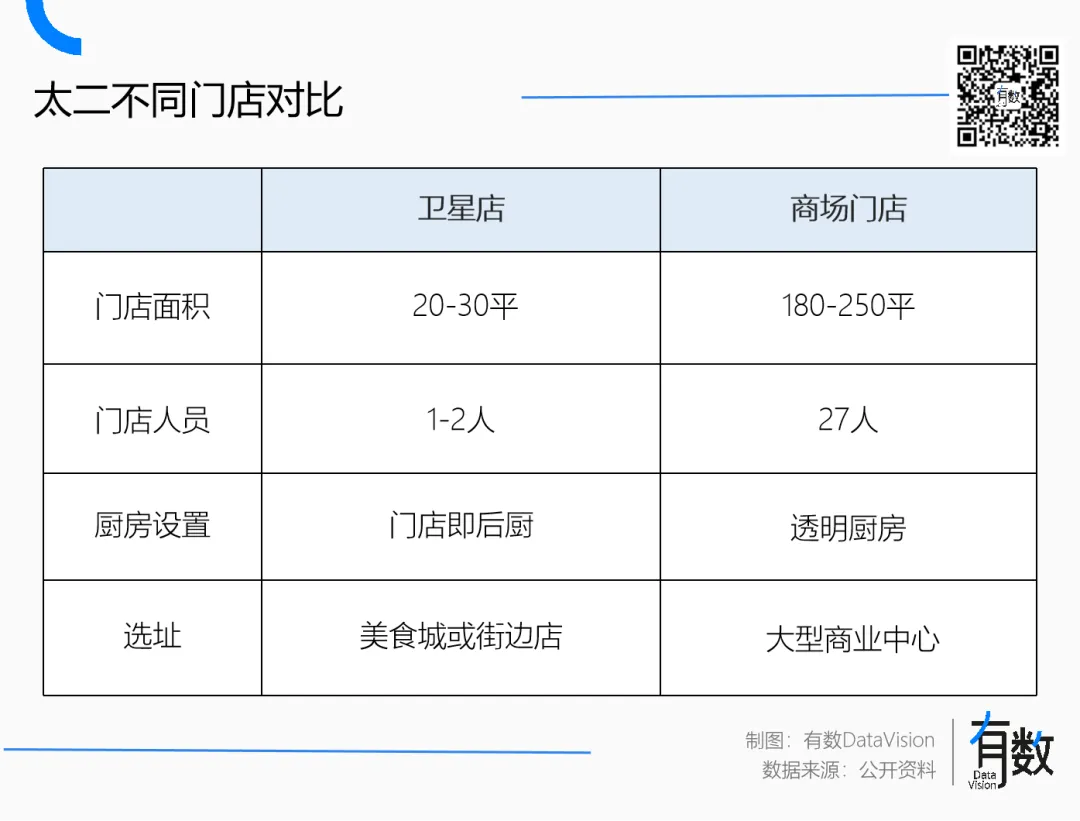

翻看太二的17家外卖门店,共同特点都是门店面积小、操作人手少、远离核心地段、无法堂食。

有的开在街边,部分直接开在写字楼的共享厨房里,一个单间即是厨房也是门店。门店门口挂着“太二外卖店”的招牌,门上也贴着“厨房重地闲人免进”。

大部分品牌的卫星店都有类似特征:门店就是厨房,主打一个明厨亮灶。大部分只做外卖生意,门口没有顾客,只有身着黄色制服神秘组织。你要是铁了心在店里吃,店员也会从后厨找张椅子出来。

对餐饮品牌来说,卫星店的作用立竿见影:在原材料、人工、房租三大成本项里,后两项被硬生生的砍了下来。

一家250平的太二酸菜鱼,需要至少27名员工支撑运转。[4] 颜值高的在门口揽客,社牛负责在上菜环节大喊“酸菜比鱼好吃”。但卫星店从清洁打扫再到接单、制作以及出餐等全部流程,只需要一两个人就能完成。

而同为后厨操作间,堂食店和卫星店也是两番景象。堂食店的后厨透明、宽敞,形象工程的属性要远远超过实用性。但卫星店由于不需要展示,空间利用率堪比宜家样板间,所有物料填充在不到30平的空间里,让人在工作之余不忘身材管理。

压缩面积砍掉的租金成本立竿见影,大部分餐饮品牌在堂食店,还得象征性在锅里炒两下,到了卫星店终于卸下偶像包袱,直接把料理包放进微波炉,省去了锅碗瓢盆的空间。

换句话说,卫星店的本质是伪装成餐厅的厨房。

卫星店这个概念最早出现在汽车零售领域。汽车生产厂家会在销售中心周边的小城市设立卫星店,销售中心销售产品,并给卫星店提供物流配送、技术以及售后等服务,发挥低成本扩大销售半径的作用。

餐饮卫星店的出发点与之类似,即通过堂食店的品牌效应,通过更低的定价将消费者的外卖订单“分流”给卫星店。虽然本质上是厨房,但毕竟有品牌的标准化品控做保障,精致穷鬼也能吃个安全放心。

在房租和客单价的双重压力面前,现制茶饮是最早放弃挣扎的赛道。

曾经最为强调门店体验的奈雪的茶,门店面积都在200-300平。由于烘焙产品的存在,还有一个面积相当的后厨。但2020年之后,奈雪的茶逐渐放弃烘焙业务,转为开设100平左右的店型。为了吸引加盟商,奈雪对加盟门店的面积要求也从70-150平方米,下调至40平方米[5]。

拿着瑞幸参考教材的库迪咖啡,索性打造出“店中店”模型,只需要一个1-2平米的独立档口,员工上班约等于罚站。这种借别人地盘开店的事看着不太体面,但胜在投资小、回报快。

有了行业模范的先行先试,连锁餐饮虽然起步晚,但胜在觉悟高,一步到位,直接取消堂食。在生存面前,谁也顾不上体面。做湘菜的农耕记,卫星店数量甚至超过了线下门店。

曾几何时,只有一个厨房的外卖档口曾是劣质餐馆的代名词。时至今日,化身卫星店的餐饮品牌终于活成了曾经最讨厌的样子。

在穿戴整齐体面跳楼和穿着内裤夺路而逃面前,大家还是不约而同的选择了后者。

扩张的难题

2023年上半年的一场餐饮产业峰会上,美团龙珠创始合伙人朱拥华预估,2025年之前,中国的“万店品牌”会超过20个[6]。

由于众所周知的原因,2023年开年,即使是社恐都要出门见人,和朋友吃上几顿饭的时期,餐饮成为复苏增长最明显的行业。但时至今日,离2025年只剩5个月,国内做到万店规模的餐饮品牌只有7家。

不是餐饮老板们不努力,是实在不敢乱开店。

2020年,海底捞大量抄底,一年半时间新开了829家门店,比过去25年开的店都多。但由于错判疫情反复,海底捞2021年亏损41.6亿,一夜回到解放前。同样盲目自信的海伦司在2021年到2022年上半年,一共新开564家门店,在2022年喜提亏损16.01亿。

很多餐饮老板都倒在了黎明前。2023年,光是注吊销的餐饮企业就有135.9万家,是2022年的两倍还多[7]。

卫星店的出现,在很大程度上解决了连锁餐饮的扩张难题。

除了个别在反腐纪录片里漏脸的餐厅,大部分餐饮的利润非常微薄。连锁餐饮的核心是利用规模效应,压缩上游成本,扩大利润规模。

由于原材料、人工、房租三大成本项都是刚性支出,新开门店经营不及预期,刚性支出又无法裁剪,就会造成亏损。作为类比,飞机飞一趟需要的油费是固定的,想赚钱只有尽量多卖票。

在一二线城市,新消费带给连锁餐饮最大的变化,是原本开在街边的餐馆大量涌入购物中心和写字楼,最典型的是奶茶和拉面。连锁餐饮用更高的房租换来了更大的客流量,过去一年,80座城有5165家“首店”登场,餐饮上新数量及占比首次超过零售,首店占比43.27%[2]。

另一方面,跑步杀进购物中心,可以让餐饮品牌迅速做大“单店估值”。连锁餐饮估值的核心逻辑是单店指标×门店数量。对餐饮品牌来说,只要单店的业绩和估值上去了,那么门店数量越多,公司估值越大。

这个语境下,餐饮品牌有足够的动力通过门店管理和流程的标准化,实现快速扩张。资本市场也有足够的意愿火上浇油,让餐饮品牌开足马力批量复制门店。于是,一大批餐饮品牌组成的复印者联盟有如过江之鲫。

然而,刚性成本的扩大也放大了风险敞口,一旦需求侧开始萎靡,两者之间的落差就会拉大。卫星店实际上是连锁餐饮在扩张意图下,缩小风险敞口的一种妥协性产物。

卫星店和堂食店的根本差异在于取消堂食,面积缩减到商场门店的六分之一,光房租这一项就省下不少开支。同时,卫星店极大程度摆脱了选址束缚,可以选择一流商圈的三流位置,或者写字楼附近3-5公里的街边小店、甚至地下美食城。

只要酒够香,再深的巷子都难不倒美团。

而相比堂食店,卫星店无需购入太多设备,而且后厨设备通用性强。即使关店,也可以把电磁炉平移到其他门店。招工的门槛也大大降低,不需要会颠勺,会加热预制菜就行。

今年年初,九毛九计划开35-40家怂火锅,但年中调整为25家。[8]而过去一个半月时间,太二新开了13家卫星店。通过卫星店缩小人工和房租成本,依靠美团扩大经营半径,这笔帐不难算。

资本大鳄和精致穷鬼,终于在狭小的卫星店里签订了合约。

斗地主

第一个发现麦当劳地主身份并付诸行动的,很可能是对冲基金经理Bill Ackman。

2005年前后,华尔街的投资机构大多视麦当劳为一家餐饮公司,但Bill Ackman敏锐的发现,地产和加盟业务才是麦当劳的核心利润来源,而资本市场给麦当劳的估值,离躺着收钱的地主相去甚远[11]。

麦当劳不仅是加盟店的授权方,也是许多加盟店的房东。因此麦当劳不仅能收加盟费,还能收房租。Bill Ackman不仅自己投资了麦当劳,还向管理层提交了一份让麦门信徒怒发冲冠的建议[11]:

把利润低风险高的苦逼直营门店剥离出去,光明正大的做地主。

麦当劳虽然没有直接答应Bill Ackman的方案,但随后几年,麦当劳的确扩大了加盟商的规模,甚至将一些直营门店转让给了加盟商。

同样,中国连锁餐饮的竞争,不是刀功与调味的针尖对麦芒,而是佃户与地主的斗智斗勇。

在上海,核心商圈和非核心商圈的首层平均租金可以相差近三倍。今年二季度,核心商圈首层平均租金为46.1元/平方米/天,而非核心商圈只需要16.2元[9]。同样一家250平的太二,在核心商圈里,一天光租金就得1.1万多,每天至少要接待167位顾客才能交得起当天的房租。而在非核心商圈,一天的租金只需要4050元。

向上地主撼动不了,顾客不能怠慢,只能向下苦一苦员工。在一线和新一线门店合计占比超过90%的Manner,顶着租金压力经营高性价比咖啡,只能辛苦咖啡师一人管一店,上厕所都得用计时器。

按照美团的统计口径,一家卫星店仅需8—10个月就能回本[10]。老乡鸡在深圳的第一家卫星店首月就达到了18000单。老乡鸡二代接班人束小龙喜不自胜,当即决定今年要开50家。

所以不难理解餐饮品牌对卫星店的追捧,穷鬼乐园日益拥挤,这不过是这场拉锯战中的又一个阶段性战果。

餐饮品牌提高了利润率,外卖平台拓展了订单,打工人吃到了半价品牌工作餐,看上去是一场全员胜利局。

只不过公司附近的餐厅越开越多,八大菜系却长的越来越像,椒麻鸡和水煮牛肉总是似曾相识。

来源:远川研究所