今年 3 月,72 岁的舒尔茨千里迢迢赴上海开了两个会,虽然分享了很多类似 “如何教育 14 岁儿子”、“怎么丰富退休生活” 等话题,但核心精神可以概括为一句:星巴克不打价格战。

舒尔茨两度回归星巴克出任 CEO,都是星巴克的多事之秋。

2008 年,星巴克出现食品安全问题,叠加金融危机影响,促成了舒尔茨回归。2022 年 4 月,舒尔茨在疫情期间再度出山,解决星巴克的内外交困。第三次卸任时,舒尔茨曾说自己 “永远不会再回来”。

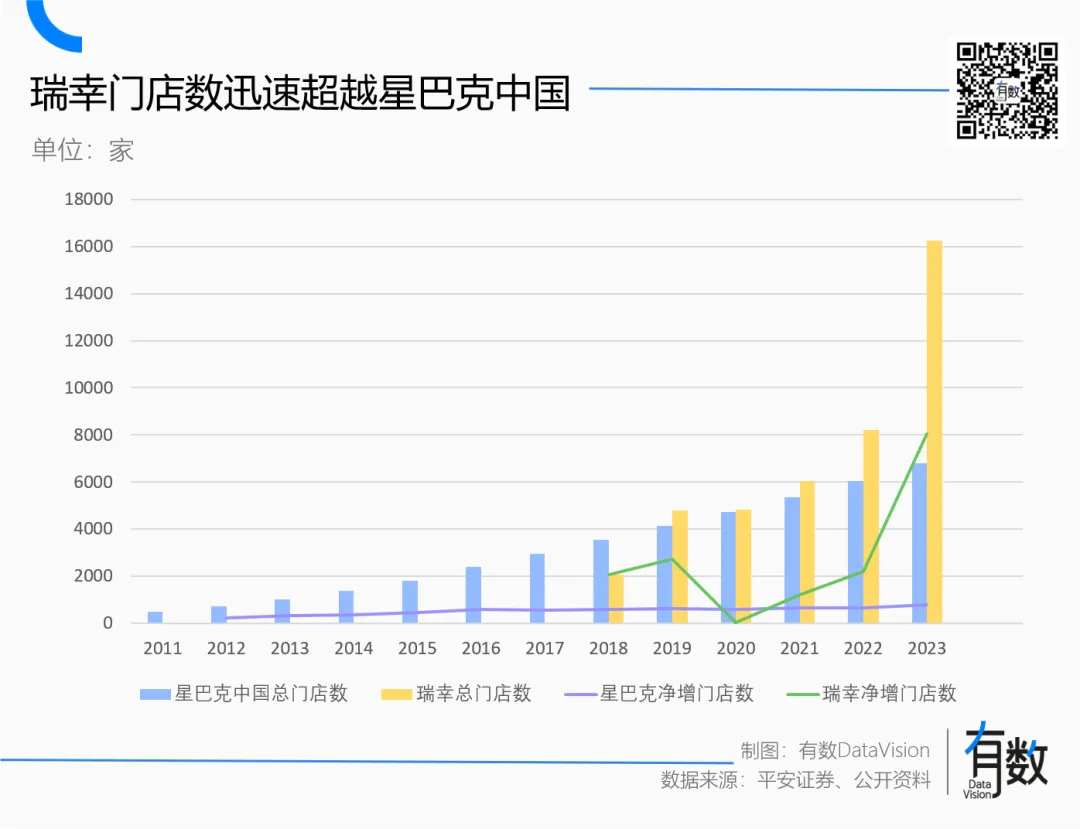

但就在 CEO 交棒不久后,瑞幸 2023 年在中国的销售额历史性的超过了星巴克,成为中国最大的连锁咖啡品牌。

没过多久,各地网友纷纷发现星巴克变相降价,“9.9 元星巴克” 不胫而走。

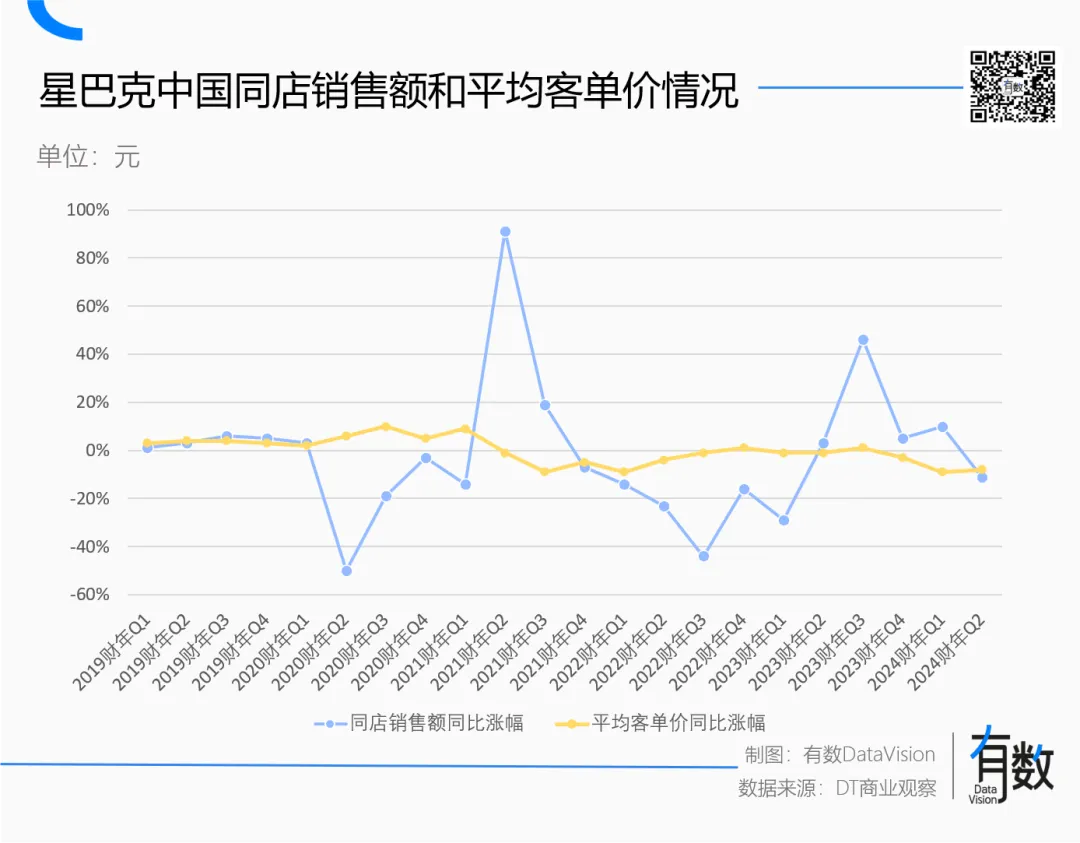

为了挽救中国市场的同店销售额,星巴克在过去两年做了不少促销动作。只是到了今年二季度,促销也出现了明显的耐药性 —— 交易量和客单价双双下滑 4%、8%,同店销售额跌了 11%。

中国市场一向被星巴克视为 “将超越美国的潜力股”,结果这回跌幅足足是美国的 3 倍,Vital Knowledge 分析师 Adam Crisafulli 的说法是:星巴克这个季度业绩,可能是所有大公司中最差的 [1]。两天前,屁股都没坐热的 CEO 纳拉辛汉只得连夜下岗。

对于业绩拉胯,星巴克在各方报道中都把锅甩给了中国恶劣的价格战环境。可问题是,这些挑起价格战的中国同行,全是它看着长大的。

跌出舒适区

2018 年,成立不到一年的瑞幸召开了一场媒体沟通会,献上小作文一篇:《给行业一个公平竞争的机会,让中国消费者有更多的选择》。

照小作文里的说法,星巴克和写字楼物业、卖机器包材的供应商联合搞 “二选一”,甚至名字里带 “咖啡” 都会被针对 [2],生存环境苦不堪言。当时星巴克的回复是:无意参与其他品牌的市场炒作 [3]。

时至今日,瑞幸先后在总门店数、单季营收、年营收上超过星巴克,成为中国咖啡市场的带头大哥。

新旧王的权力交接,往往来自对经营模式的解构与重塑。

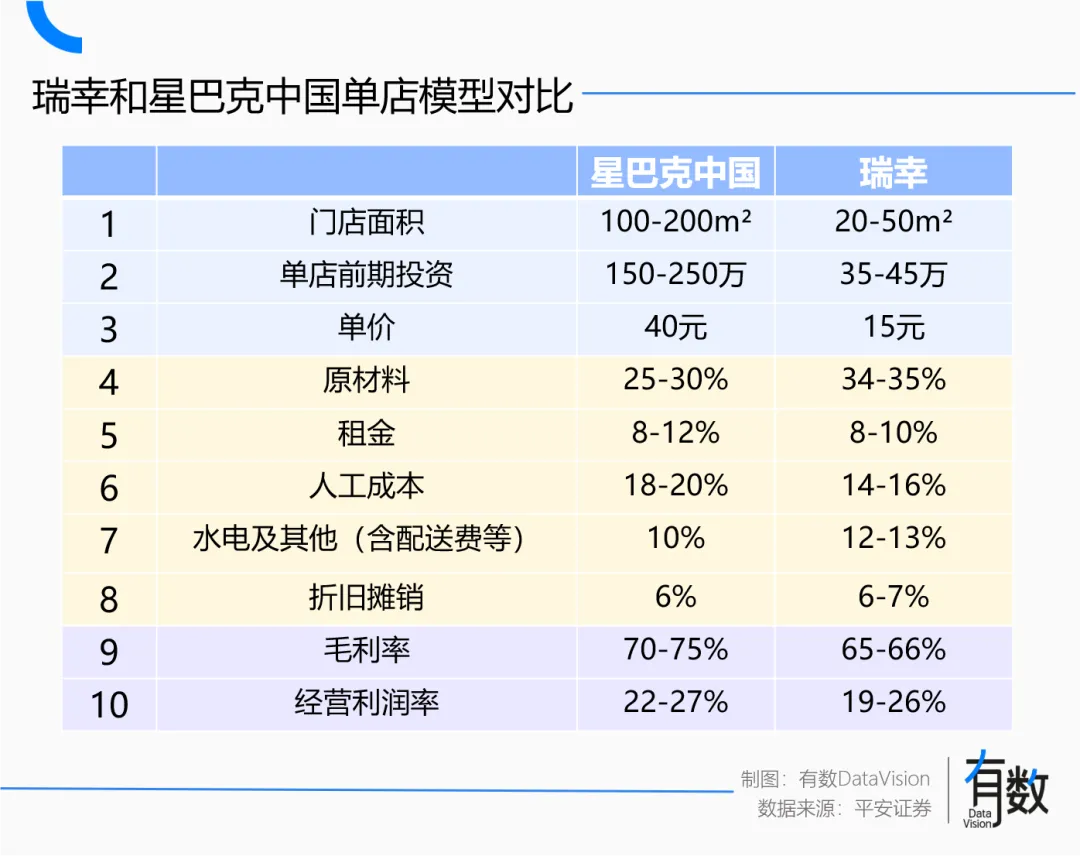

在中国,星巴克用数十年的时间说服消费者接受了 “第三空间” 的叙事,以及融入在每一杯咖啡里的 “空间溢价”。但与第三空间并行的是高昂的成本。

星巴克的大部分门店都位于写字楼和商场的黄金地段,200 平的面积全是复合木地板和人造革沙发,还要培养一批以 “黑围裙” 为目标,全天 45 度微笑的咖啡师。

与之类似的海底捞,员工成本占比常年在 35% 以上,在上市餐企里遥遥领先。

同时,受制于直营模式下无法被规模摊薄的组织管理成本,星巴克的扩张速度一直谈不上快。

瑞幸恰恰走了另一个极端,大部分门店的位置远远谈不上 “黄金”,面积也尽可能压缩,比如 20 平米的快取店,旗帜鲜明的暗示消费者能带到办公室就尽量别在店里喝,开不到的地方还可以用外卖店覆盖。

由于咖啡制作无限趋近于按按钮,员工只要会操作咖啡机和打扫卫生就行。

这种经营思路的变化,给瑞幸带来两个优势:

一是成本低,2022 年,瑞幸的租金和人力成本只有星巴克的一半 [4];二是门店标准化后,扩张非常快。瑞幸为占领市场份额支出的补贴,都可以借助规模效应摊薄。

2019 年,瑞幸的原材料成本占比为 53.7%,到今年二季度是 40.1%。按照第三方测算,瑞幸的单杯成本从最开始的 28 元,已经下降到如今的 10.16 元 [5]。

通过 “低价占份额 — 规模化降本 — 进一步扩张” 的思路,瑞幸在星巴克的盲区巡回开店,为万千县城群众送上了人生第一杯咖啡。星巴克勇闯中国 23 年,才开出 6000 家店,瑞幸只用 6 年,就昂首踏入万店俱乐部。

瑞幸的开店策略在很大程度上成为了现制饮品的参考教材,2020 年后,咖啡和奶茶门店开始了轰轰烈烈的 “去空间化”。

喜茶和奈雪的新门店,无一例外的都大幅缩减的后厨面积,拿着瑞幸全部秘密横空出世的库迪,最近新开的 “店中店” 甚至只有 2 平,上班和罚站的界限愈发模糊。

伴随中国现制饮品的飞速扩张,在购物中心,喜茶和奈雪已经实质上取代了 DQ 和哈根达斯这两个难兄难弟;在写字楼,星巴克的隔壁坐满了它曾经的学生。

在这个过程中,美团和小程序这两个关键的变量介入到了现制饮品的扩张过程,在对冲门店选址带来的客流量牺牲的同时,很大程度上改变了消费者对咖啡的消费习惯。咖啡是坐在门店里喝还是带到办公室喝,决定了 “第三空间” 的叙事能否成立。

星巴克显然注意到了这个问题。尽管在公开舆论从没正眼看过瑞幸,但星巴克悄然加入瑞幸粉丝后援会,一板一眼的学习 “扩张三板斧”:

一是下乡,把门店开进中国腹地,覆盖近三分之一的县级以上城市;二是联网,啡快(到店取)和专星送的占比达到历史最高的 52%[6];三是撒券,虽然没有明确数据,但萎靡的客单价和带货活跃度多少能看出促销力度。

但星巴克要补的最重要的一门课,很可能是产品。

瑞幸教星巴克做产品

咖啡品牌给 VC 讲故事的时候,最喜欢说的一句话是 “如果中国人平均每年喝 X 杯咖啡”。这句话乍听起来没什么问题,但忽略了一个重要前提:中国是饮茶大国,茶饮市场的规模一直远远大于咖啡市场。

这让星巴克培育市场的梦想迟迟难以实现,进入中国快 20 年,咖啡还是高贵的一线白领限定。直到瑞幸横空出世,为咖啡市场按了一把加速键,中国人均咖啡杯数迅速从 2019 年的 3.7 杯冲到 2023 年的 16 杯 [7],泛化成国民饮品。

瑞幸之所以先一步 “教会中国人喝咖啡”,在于它的做法和星巴克相反 —— 把咖啡变成饮料。

舒尔茨本身是个重度咖啡迷,平生最爱双倍浓缩的焦糖玛奇朵 [8],他对咖啡多少也有点原教旨主义:经典产品线星冰乐曾被痛批 “没咖啡因还重奶油”;后来退休返聘,第一件事是 7100 家店齐关,给员工放 “咖啡制作” 的培训短片。

这导致星巴克除了快奔三的星冰乐,主力常年是浓缩这种祖传苦味儿。对咖啡满怀期待的城镇青年,往往尝一口就生无可恋。

瑞幸恰恰主打 “咖啡 + 万物”,通过拼命加奶加糖加水果,稀释咖啡的苦味。比如卖了 7 亿杯的生椰拿铁,混搭了浓缩咖啡和大量椰浆、糖浆,口感跟饮料很像。再如最近的 “抓马西瓜拿铁”,喝起来像童年吃的西瓜味儿棒冰。总之年轻人爱喝啥就加啥。

咖啡奶茶化的好处显而易见。甜味能刺激大脑的奖赏中枢分泌多巴胺,更容易让人快乐和成瘾,也让人更愿意接受咖啡。可口可乐成为全球硬通货 “快乐水”,巴菲特宁愿少活一年都要喝可乐,也是这个原因。

相比之下,中国人其实欣赏不来咖啡的苦味,若不是看在咖啡因面子上,喝星巴克的人估计要少一截。

至此,瑞幸的算盘呼之欲出:让人爱上喝咖啡,再用批量上新和联名获取用户,扩大人群公约数。按照瑞幸 CMO 杨飞的说法:创意是为了让大家分享出去,哪怕它 low 一点,原生一点,都没关系,只要有传播,它就是好的 [9]。

瑞幸的门店密度要远远超过星巴克,而门店密度提高必然导致订单被其他门店分流。因此,不断增长的门店也会倒逼瑞幸提高新品研发效率,用其他品类的订单对冲被分流的订单。

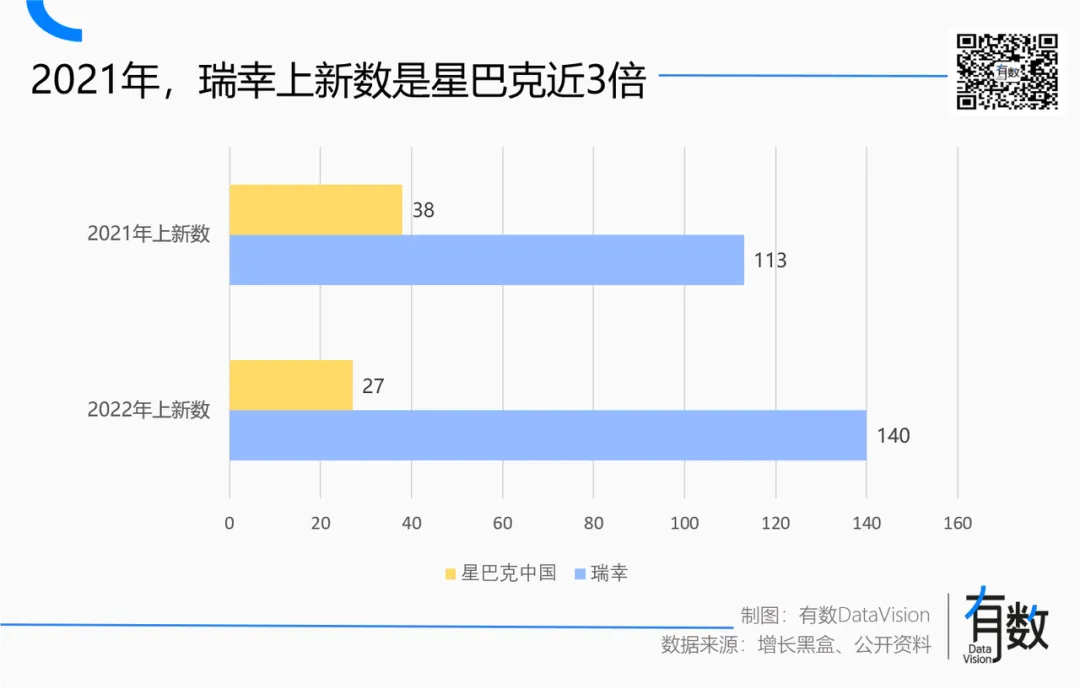

2021 年和 2022 年两年间,瑞幸每年推出的新品超过 100 款,联名对象横跨各行各业,上新数是星巴克的近 3 倍。这些新品里又相继跑出椰云拿铁、酱香拿铁等超级爆款。

不久前瑞幸高调进军乳茶品类,但在更早之前,几乎所有的茶饮都开始卖咖啡了。

爆款能提高产品的吸引力,促进拉新和复购,从而拉动销售额。比如和茅台联名的酱香拿铁,单日销售直接破亿。2023 年,在 8 个过亿大爆款和无数小爆款的拉动下,瑞幸新增交易客户数超 9500 万,销售额首次超过星巴克。

今年,星巴克史无前例的放下身段抱着瑞幸的作业一通狂抄,不仅和 YONEX、《大闹天宫》等 IP 联名,上新力度也在提升,比如今年二季度上新数是去年同期的 3 倍 [6]。

只不过,星巴克的产品研发多少有点一言难尽。比如为中国市场量身定制的新品 “意榄朵”,虽沿用了 “咖啡 + 万物” 的思路,万万没想到这个 “万物” 是橄榄油,网友的评价是 “你不妨直接加开塞露”。

中国人更懂中国

2003 年,一篇《我奋斗了 18 年,才和你坐在一起喝咖啡》在中文互联网迅速蹿红,成了当年的现象级爆款。

为了摆脱农民身份,这位 70 后作者无暇培养爱好,不认识港台明星,也没看过武侠小说,生活只有没日没夜地做题考学。经过 18 年的奋斗,他终于拥有了一份年薪七八万的工作,能和白领朋友坐在一起喝 “starbucks”[10]。

在中国城镇职工人均月工资不过 1170 元时,星巴克最便宜的卡布奇诺近 20 元一杯,可以买 4 斤猪肉。全国房价只有 2000 元出头的 2002 年,上海人民在星巴克喝掉了 1 亿多人民币 [11]。

星巴克的中国同行在过去几年的核心工作项目,是推动咖啡的平民化。

通过高强度的补贴,瑞幸成功把咖啡价格打到了 10-20 元的区间,并迅速普及了小程序下单和外卖上门的消费习惯。正所谓青出于蓝胜于蓝,精致白领抢购 9.9 一杯的瑞幸时,蜜雪冰城干脆把 9.9 倒过来,6.6 元就行。

在这个过程中,与咖啡挂钩的有关社会阶层和身份序列的标签,开始一个接一个瓦解。最典型的案例是,咖啡馆正在从外企精英的会客厅,变成大厂社畜的自习室。从字缝里看出字来,满本都写着 “深度共建、生态闭环、链路、抓手、组合拳”。

过去几十年间,从麦当劳到必胜客,类似的连锁餐饮都经历褪去异域光环,变成普通的大众消费品的过程。当咖啡逐渐 “刚需化”,与之绑定的光环和叙事也会随之瓦解。

2018 年,瑞幸的联合创始人郭谨一曾经预言了瑞幸的发展路径 —— 咖啡不会只存在于 “第三空间”,而是融入各种各样的场景:

“在移动互联网时代,第三空间有些落后了,因为现在的人可能面对面都会用微信交流 [12]。”

可口可乐的成功不是因为它与财富和社会地位挂钩,而是红色的易拉罐既可以出现在沙县小吃的冰柜里,也可以摆在新荣记的包厢里。

来源:有数 DataVision ,作者黄茜琳

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏