今年上半年,整个餐饮行业都在“艰难”求生,“价格战”打到很多餐企元气大伤。

餐饮企业处在水深火热中,但平台通过外卖抽成、营销费用、低价到店团购扩充自己的收入来源。目前几乎所有的互联网平台都针对餐饮商家推出了到店团购,此前有美团、抖音、快手,最近小红书也加入了本地生活的阵营,针对餐饮类目团购,开放了全国49个核心城市。

平台不断在“线上”推出超低价产品,持续压缩餐饮企业利润,让游走在“微利”边缘的餐饮企业变得“不可持续”,直至亏损、闭店。皮之不存,毛将焉附?平台到底应该扮演什么角色?餐饮商家是不是已经被“困在线上”了?

一、餐饮受挫,平台赚钱

今年上半年,餐饮企业集体受挫。

北京上海统计局的数据一经发布,很多人震惊了,餐饮企业的困境也终于被看到了。

北京统计局数据显示,2024年上半年,北京限额以上(即年主营业务收入200万元及以上)餐饮企业营收为492.1亿元,同比下降2.9%。同时利润总额为1.8亿元。

营收仍然在增长,只是利润在暴跌。

上海统计局数据显示,2024年上半年,限额以上住宿和餐饮业企业(即年主营业务收入大于等于200万元)营收752.88亿元,同比下降2.6%,营业利润为-7.7亿元。忙活半年,利润为负,有人说上海餐饮简直是在做慈善。

这些数据,统计的还是这年营收200万以上的,应该是有一定规模的、有实力、发展还不错的餐企企业,可如今连他们到了如此境地,更遑论其他中小餐企。

前段时间,知名餐饮品牌鼎泰丰突然宣布,将于2024年10月31日前关闭其在中国大陆华北地区的14家门店,其中的原因之一就是有股东不看好华北市场的餐饮发展。

连“坪效之王”南城香的汪国玉都在自己发布的短视频中直言:“前半年挣的钱,到冬天可能赔得精光,所以企业要提前做好布局,该关的关。”奈雪的茶也直言要继续收缩门店。餐饮上市公司的财报也不好看,九毛九的净利润在上半年下降了近七成,茶百道净利润下降63%。2020~2023年疫情都没击垮的餐饮行业,却在2024年迎来“痛击”,知名餐饮品牌们都开始收缩“过冬”。

餐饮利润暴跌,很多人第一眼看到这个数据都是不相信,明明餐饮是各个商场里人流最旺的业态,每个饭馆也人满为患,有的店门口还排起长队,怎么亏这么厉害呢?

是啊,人潮涌动、人头攒动的背后,我们餐饮企业的利润到底去哪儿了?北京上海餐饮利润暴跌,但它们利润暴跌或利润为负的同时,营收却几乎没怎么降低,为何陷入“增收不增利”的困境?

利思客烧烤供应链创始人张利告诉餐观局:“营收等于人均消费×来客数,营收没降,但上半年一线城市餐饮客单价降了30%,降30%利润可能就降没了,因为绝大多数中国餐饮企业的净利率都不超过10%。再加上,一线城市作为经济极度发达的城市,物价消费比较高,大城市的人口一直在流失。这些都加剧了一线城市餐饮的生存困境。”

这个时候,不少餐饮人关注到,平台的利润好像并未受到影响。

不仅仅是美团,抖音也获得了本地生活的不少市场份额。

2018年9月,抖音才首次推出POI聚合页;2020年3月,抖音推出团购业务。到2022 年, 抖音生活服务业务的GMV就接近 600 亿元;而2024年一季度数据显示,抖音与美团的本地生活销售额均达到1000亿。

短短几年时间,就有如此体量,线上平台的格局也早已生变。

餐饮人看后更难受了,自己的失败固然让人难过,但别人的成功更加让人寒心,更何况,“别人”还是靠自己“吃饭”的。

二、“到店团购必须低于7折”

现在,几乎所有的互联网平台都盯上了本地商业,其业态有外卖、有到店团购。

连小红书也针对餐饮商家推出了团购,据36氪消息,小红书9月3日起开放全国49个核心城市,佣金费率即技术服务费为0.6%,暂免商家保证金,目前这一规则仅限餐饮商家,并未对其他本地生活类目开放。

可以预见的未来是,餐饮商家对“线上流量”和平台的依赖程度将越来越深。

有业内人士告诉餐观局:“很多人没有注意到平台的威力,平台不仅仅提供了一种交易方式,还是一种营销方式,它会影响餐饮人的利润,会影响消费者对餐厅的判断。信息爆炸时代,餐厅越来越多,种类也越来越多,消费者需要通过平台去甄选餐厅。像国外也有谷歌,会把餐厅/酒店/路线推荐给你。这是时代发展的趋势。”

趋势不可避免,但国内平台的问题是什么?问题是平台都选择了做“低价到店团购”。

这类低价团购相比外卖,抽成不高。有餐饮商家称:“到店团购一般是按定价进行抽成的,比如你一个产品定价15元,团购价10元,平台抽10%,就是抽1.5元。”

一个做奶茶品类的餐饮商家,最近把店转让出去了,并同时注销了美团、抖音、饿了么的账号,该餐饮商家告诉餐观局:“平台到店团购的逻辑是商家自己先定价,但平台要求商家要低于原价的7折或给到更低折扣,才会审核商家提交的团购订单。即便上了低价团购,也要花钱买流量。我以前每天定投100元左右,但通过到店团购核销的收入都没有100元。有些团购活动要求5折以下才能参与,好处是这类活动是免广告费的,有的效果,比花钱买流量的还好些。”

也就是说这类低价到店团购,虽然避免了外卖式的高抽成,但仍然需要留足营销的钱,花钱买流量。

并且,随着开低价团购的平台越来越多,餐饮老板要付出的精力和成本也越来越多。每一种平台有什么特点?应该怎么运营?都需要餐饮老板花时间研究。低价“到店团购”还会呈现出一种虚假繁荣,花了钱没有效果,白白打了水漂,对餐饮老板来说这种场景见怪不怪。

另外,对餐饮商家来说,外卖也是支出的大头。

有顾客通过外卖平台点单,实付44.3元,到商家手里能有多少?答案是17.91元。做一单外卖,竟消失了60%的收入?

当然这个案例里有一个极端情况,那就是点单的顾客距离商家有8公里,远远超出了普通配送的范围。

比如,消费者领的天天神券等活动也需要商家补贴。当平台和餐饮商家结算时,会扣掉活动补贴、配送费,再抽取一定的佣金,所以商家的利润已经没剩多少了。对有的商家来说,扣完各项支出,能保证食材成本就不错了。

消费者手里的外卖,看起来挺贵,但真正为消费者提供餐品服务的商家,到手的钱,少得可怜。

有餐饮商家告诉餐观局:“做了一个月外卖,我把店关了,辛辛苦苦做一个月,连几百块都赚不到。如果线下发展不了,不建议做餐饮。”

有餐饮商家称:“一天营业额3200元,外卖占了2500元,店盈利还不错,但这是家里4个人一起做出来的,从早上10点做到凌晨1点,根本不敢减少工作时间,单子一来,外卖小哥就催,在店里家人每天都面对这么多人催,都非常累,身心疲惫。”

低价到店团购和外卖在不断侵蚀商家的利润。

这个时候,平台还在持续推出超低价产品。

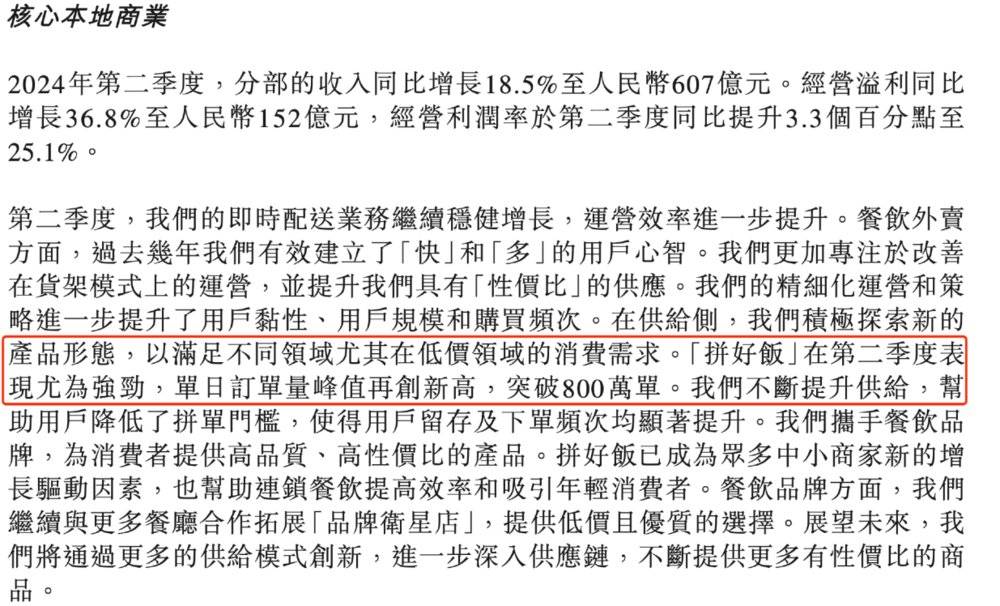

美团2024年第二季度财报显示,拼好饭的单日订单量峰值再创新高,突破800万单。而此前据晚点报道,美团一季度拼好饭的单日订单量为500万单。

有餐饮商家表示,不做拼好饭,就会被限制流量或缩小配送范围,但做了就是做一单亏一单。

有消费者准备买两杯15元的奶茶,被店员告知没有活动了,但随即店员称可以去抖音下单。该消费者通过抖音团购,买了同样的两杯奶茶,价格只要13.8元,比店里的活动价还要低。

在消费降级的大背景下,一些平台迎合消费者的低价诉求,推出了超低价产品。但这个模式是通过不断压缩餐饮商家的利润实现的,直至逼至“不可持续的边缘”。

三、餐饮商家“被困”线上

10年前开家餐饮店,可能只需要付租金、招员工,就能开干。

而现在,要想开个餐饮店,除了租店铺、装修、找员工,包括但不限于入驻美团、饿了么做外卖,入驻抖音、快手、小红书做团购,建自己的微信公众号、微博做宣传……一堆平台入驻下来,建店成本就上来了,可能需要配备专门的运营团队和内容团队。有人调侃,现在开店,能不能挣百万另说,先投个100万。

而且,入驻平台,一次性的建店成本还算好的,后续源源不断的流量投入才是击溃餐饮老板的最终防线。

如果说,线下的投入是看得到头的,比如人工成本、房租成本、食材成本。线上的投入则是看不到头的,买流量、做活动,商家花了很多钱,却没有效果,常见又无可奈何。

有人可能会说:“你可以不上平台。而不是上了平台,享受了流量,还抱怨不停。”

这就需要我们简单回溯平台的发展过程。如果把2015年作为外卖平台元年,到现在已经10年了。在这10年的时间里,外卖平台由于背后有资本的补贴,不断补贴消费者,慢慢培养了用户线上消费的习惯。

餐饮商家原来做的是附近3公里的生意,可以靠线下和口碑获客。但现在用户习惯了线上消费后,所有的商家最后都化身为平台上密密麻麻的餐厅,你不上平台,不做活动,可能在消费者心智中就是“查无此店”,又何谈后续的到店、服务、复购、推荐呢?

如果问,餐饮商家现在最在意的是什么?绝对是流量。

本来人均消费就下降了,如果再没有顾客来,那餐厅可能只有一条路了——等死。

所以,流量是餐厅救命的东西,不买流量就没有客源,买了流量成本高、没利润。至此,餐饮企业进退两难,彻底被困在了线上。

餐饮企业原本背负着“三座大山”——房租、人工、原材料成本,现在可能有了第四座大山——“营销成本”。餐饮企业今后面临“四座大山”将成为常态。

成本愈发高昂、消费者又愈发注重价格,两边夹击,餐饮企业的利润被侵蚀,也就不奇怪了。

资本是逐利的,平台也不是慈善企业。

当补贴到位,消费者和商家对平台形成依赖后,平台就拥有了主动权和控制权。平台的逻辑是,谁花的钱多,就把流量给谁。当然,也有可能商家钱花了,也没效果。

曾担任希腊财政部长的经济学家雅尼斯·瓦鲁法基斯,在2024年的新书《科技封建主义》中,诠释了平台、商家、消费者的关系,将其类比为传统封建主义下的“封建君主、小地主、佃农”:商家与消费者都在为平台“辛劳耕作”;附庸于平台的商家深知,其客户获取、业务生存完全取决于“云端领主”的单一操作。“这种由科技主导的绝对控制,构成了科技封建主义的根基。”

等等,“科技封建主义?”科技不是代表先进生产力吗?

更糟糕的是,平台越来越多了。

当平台越来越多,会对商家有利吗?商家的选择可变多了吗,可以掌握主动权了吗?

不会。平台的做法都一致的,都是起初拿出巨额补贴,等用户数和商家数足够了,平台的补贴暂停了,就开始掉头“收割”了。

而平台之间的团购大战给餐饮行业造成的负面影响恐怕才刚刚开始。

如果说去年的餐饮行业,是由一批小白兴起的乱拳打死老师傅,又被老师傅打死的价格战混战。那今年上半年,则是一场由一众连锁品牌主动发起的价格战,内卷且无边。怂火锅推出了8元锅底,楠火锅提供了9.9元的牛肉,汉堡王推出了9.9元的汉堡,乡村基更是喊出了“价格重回2008年”。

是的,平台的团购大战告一段落,销售成本和支出也得到了有效控制,财报上的利润变得很好看。

但餐饮人呢?餐饮商家之间的价格战恐怕才刚刚兴起,还在加剧,而且看起来内卷永无尽头。

需要注意的是,以前的餐饮经营逻辑是相同的品质,更高的价格;现在的餐饮经营逻辑是更好的品质,更低的价格。这本来是一个必然的过程,餐饮要回归到本质,用更低的价格提供更好的品质,造福终端消费者。但低价要有个限度,当“超低价”低到连餐饮商家连食材成本都包不住,活都活不下去,消费者想要的“更高品质”有可能实现吗?

平台和餐饮商家的关系是合作共赢,如今餐饮形势愈发严峻、消费不景气,平台要做的不是一味推“超低价产品”,“压榨”餐饮商家的利润,让餐饮行业变得无以为继,而是和餐饮商家共克时艰、合作共赢,让餐饮行业走向正循环。

当平台成为“压死骆驼”的最后一根稻草,当餐饮企业开始收缩、闭店、退出,平台的生意模式还能持续吗?这值得我们所有人反思。

来源:餐观局