导读

真实商业竞争优势的建立很慢很慢,常常需要几年甚至十年才能验证。与之矛盾的是 – 资本市场和投资者的耐心很少很少,通常几天就需要验证自己的判断对还是错。

这个慢与快的矛盾,其实是耐心的个人投资者可以利用的最大优势。

这一篇彭博社文章,通过详实的数据,展现了从2019年到今天短短5年的时间汽车行业中国和日本公司之间的攻守之势。

日本汽车制造商的日子很艰难。

随着中国对世界汽车工业的进军速度越来越快,汽车这一日本引以为傲的国家名片(national champion)正在成为最大的受害者之一。

在中国这个世界上最大的汽车消费市场,日本制造商正在为生存而战。在日本深耕多年的东南亚市场,丰田、本田和三菱等传统品牌长期以来的统治地位也正在被中国品牌迅速动摇。

彭博对汽车销售和注册数据的独家分析显示,2019年至2024年,日本汽车制造商在中国、新加坡、泰国、马来西亚和印度尼西亚的市场份额损失最大 – 下图

图1:日本汽车品牌正在失宠

(注:从左至右五个图表分别是中国、印尼、泰国、新加坡、马来西亚5个市场,红线为日本品牌的市场份额,黑线为中国品牌的市场份额)

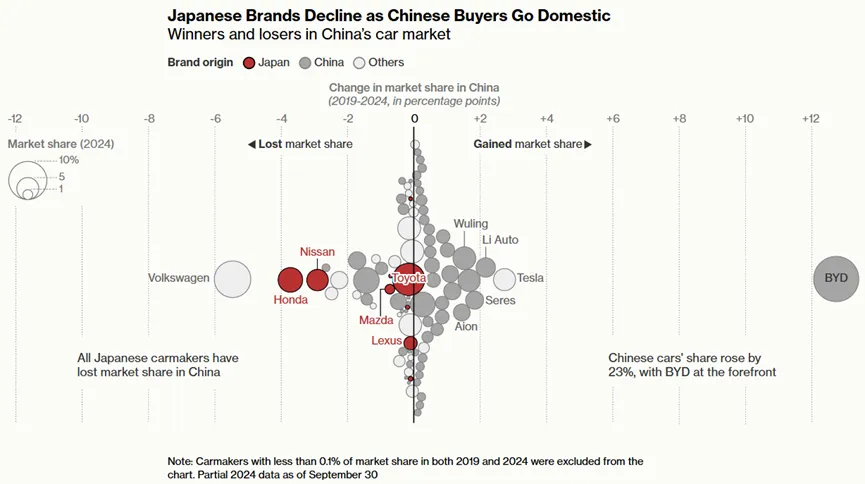

在中国国内市场,彭博追踪的六家日本汽车制造商都在丢掉市场份额,即使丰田的销量也不例外 – 下图

图2:中国国内市场各家制造商市场份额变化

(注:圆圈红色为日本品牌,灰色为中国品牌,圆圈大小表示2024年的市场份额)

在东南亚市场,对日本品牌的忠诚度如此之高,以至于2019年前印尼几乎所有的汽车都来自日本。但这种情况正在改变,中国品牌正在逐渐增多,泰国和新加坡的情况尤其如此,日本汽车制造商的份额已从2019年的50%以上降至35%。

虽然丰田仍然是世界上销量第一的汽车制造商,在皮卡等一些领域仍保持着领先地位,但对于被认为以成本和耐用性取胜的日本车来说,整体情况令人担忧。

亚洲市场份额的丢失也预示着在欧美市场可能面临的更大威胁,尽管由于惩罚性关税,目前中国汽车制造商基本上不在欧美销售乘用车。日本汽车制造商整体在转向电动化方向进展缓慢,这可能会让他们付出高昂的代价,因为他们在一个基于尖端电池技术和智能软件的行业中进一步落后。

在东南亚国家的城市里,长期以来由日产和马自达品牌占据的繁忙街道和高速公路正在逐渐让位给来自中国的车标。

丰田在东南亚的长期优势来自其在该地区的产能,在那里它生产了许多在当地客户中受欢迎的大排量燃油车,泰国和印度尼西亚加起来的销量差不多占丰田2023年全球1100万汽车产量的近10%。

在印尼首都雅加达,虽然丰田仍然是道路上最可见的品牌,但日产几乎成了濒危物种。本月早些时候,日产报告称,由于过时的产品线、销售激励支出的增加以及北美混合动力车的缺乏,利润急剧下降,导致其裁员和减产。

而比亚迪在仅仅进入印尼市场半年的时间里,上个月就成为印尼销量排名第六的品牌。比亚迪雅加达旗舰展厅的工作人员表示,Seal是一款起价4万美元的中型电动掀背车,最受欢迎。

为了反击,日本品牌正在投资于合作伙伴关系和长期项目,以开发车载软件、固态电池和其他他们需要重新占据上风的技术。

今年早些时候,丰田推出了所谓的碳中和的内燃机原型,这可能有助于进一步改进其混合动力技术。它还在构建自己的软件平台,以与中国电动汽车的豪华功能相媲美。

与此同时,本田、日产和三菱正在敲定今年成立的软件和电动汽车基础设施合作伙伴关系。

目前,该战略在北美取得了成效,过去两年电动汽车增长放缓,混合动力车的受欢迎程度有所回升,这是日产和丰田率先推出的一项技术。

但在中国这个世界电动汽车之都,这种做法让他们付出了高昂的代价。

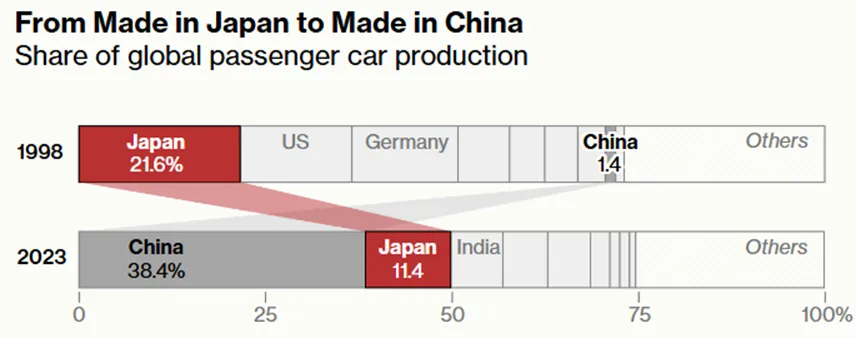

日本汽车的规模生产优势也在下滑。虽然这个岛国在20年前拥有全球汽车产量的五分之一以上,现在这一数字已降至11%。

图3:全球汽车产量来源国1998年 vs 2023年

中国取代日本成为了世界最大的汽车制造中心,份额从25年前的1.4%上升到38%。但对出口到欧洲和美国的中国制造的电动汽车征收关税,迫使许多中国公司考虑将生产本地化以逃避惩罚性征税,进一步扩大市场以满足其全球雄心。

彭博(Bloomberg Intelligence)不久前的研究显示,中国在低成本电池制造技术方面的优势以及在海外建立供应链的能力,可能会使他们在东南亚、中东和非洲占据优势。

“他们很可能会进一步加强” 彭博资讯高级汽车分析师吉田达雄说。