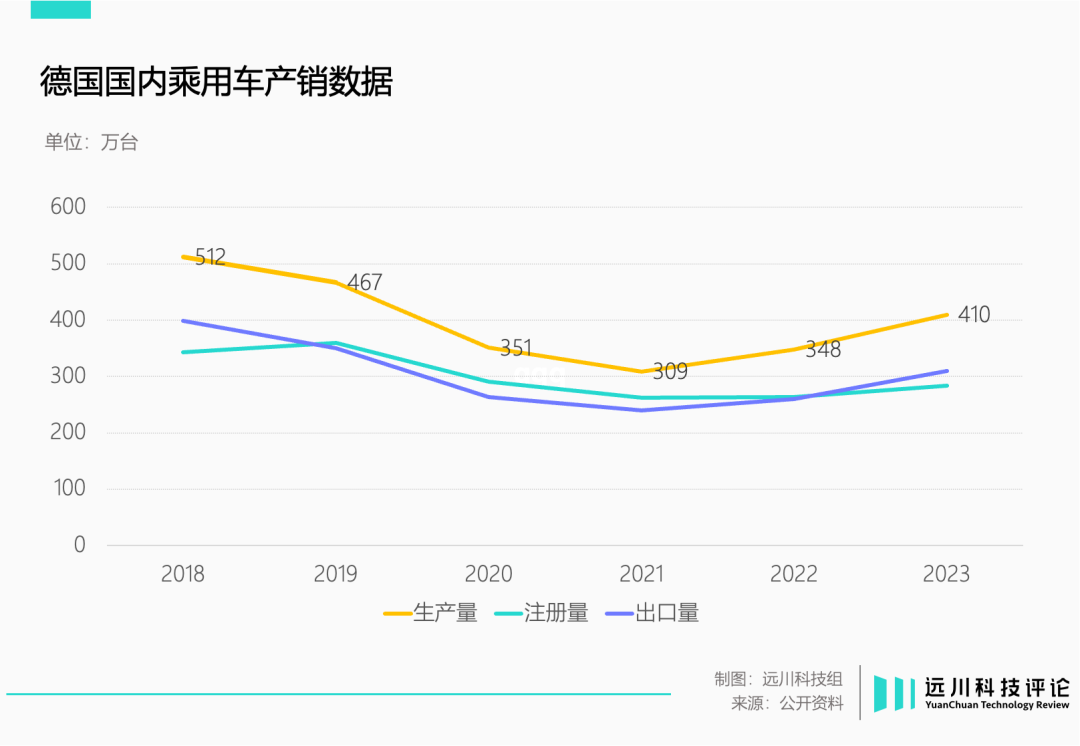

今年 9 月,大众与当地工人举行例会,背景是大众在欧洲的销量减少约 50 万辆,相当于两座工厂产能,大众的降本增效计划引发工会抗议,现场气氛剑拔弩张。

面对 2.5 万名拉横幅吹口哨的工人,CEO 奥博穆熟练的甩锅中国 [1]:“再也不会有来自中国的支票了”。

今年三季度,德国三大车企大众、奔驰、宝马净利润下滑均超过 5 成,其中宝马同比暴跌 83.5%,理由无一例外是在中国卖不动。

欧洲车企在电动化上阴沟翻船,是个老生常谈的话题,更值得关注的恐怕是身在上游的供应商成建制爆发的危机:

按照咨询公司 Falkensteg 的数据,上半年,德国有 20 家年营收超过 1000 万欧元的汽车零部件公司申请破产,这个数字较去年同期高出 60% 。

下半年,破产依然是欧洲汽车产业挥之不去的阴霾。长期为大众和奔驰供应零部件的 WKW、拥有百年历史的汽车座椅品牌 Recaro 相继破产,汽车天窗巨头伟巴斯特债务缠身,呼吁看得见的手出手救援。

大范围无差别的危机冲击着整个欧洲汽车行业,如果说车企利润暴跌只是老牌列强大象转身中的趔趄,那么供应链的批量坍塌,恐怕是行业格局重塑的前兆。

消失的利润

今年 9 月,德国钢铁巨头蒂森克虏伯交上了一份 14 亿欧元净亏损的年报(财年),欧洲钢铁业务成为头号背锅侠,贡献了 10 亿欧元亏损。

随后,蒂森克虏伯公布了一项 “未来工业战略计划”,计划的第一步是裁员:六年内裁员 1.1 万人,约占目前员工总数的 41%。

蒂森克虏伯由蒂森钢铁和腓特烈・克虏伯在 1999 年合并而来,后者是为数不多写进中国历史课本的德国公司。1871 年 1895 年,在李鸿章主导下,清廷购买了 1942 门克虏伯重炮,但这个译名象征的夙愿和耗资千万白银的重炮,在甲午战争中被一并抹去。

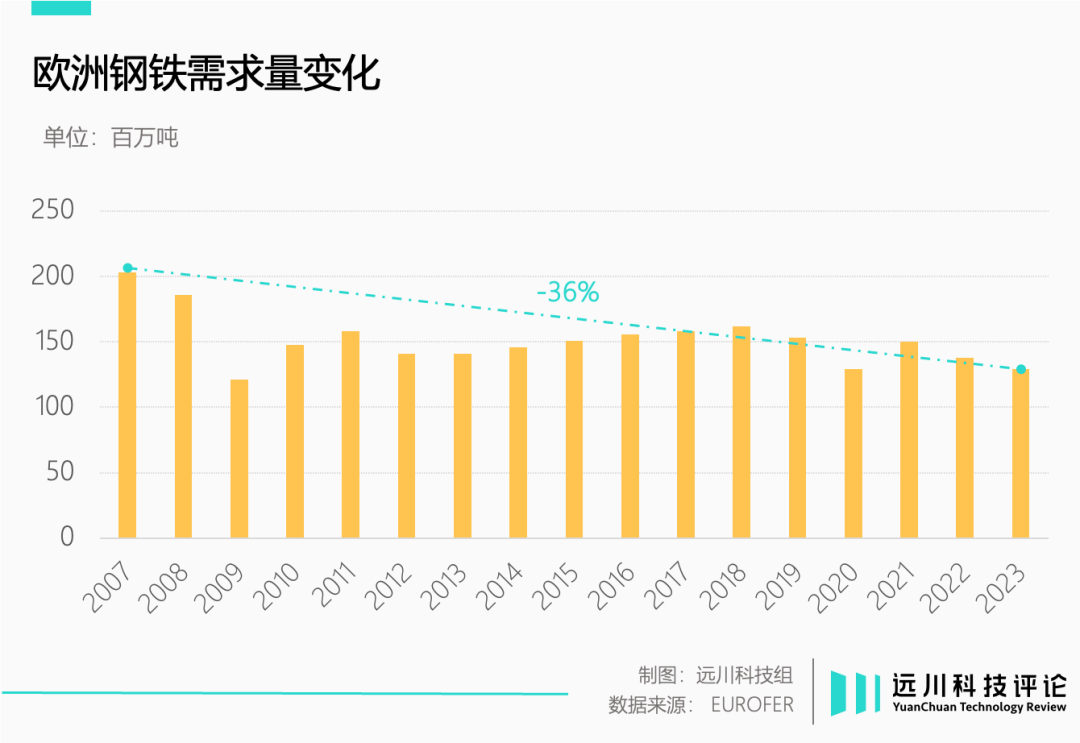

战争年代远去,克虏伯重炮退出历史舞台,但熔铸、轧钢、切削的传统优势项目承袭至今。在欧洲,大约 18% 的钢铁销量被汽车行业消化 [2],蒂森克虏伯欧洲钢铁业务中,一半的产量都流向了汽车及相关行业。

尽管蒂森克虏伯的官方目标是 “达到有竞争力的成本水平”,但这并不是一个 “中国公司卷哭德国人” 的故事。

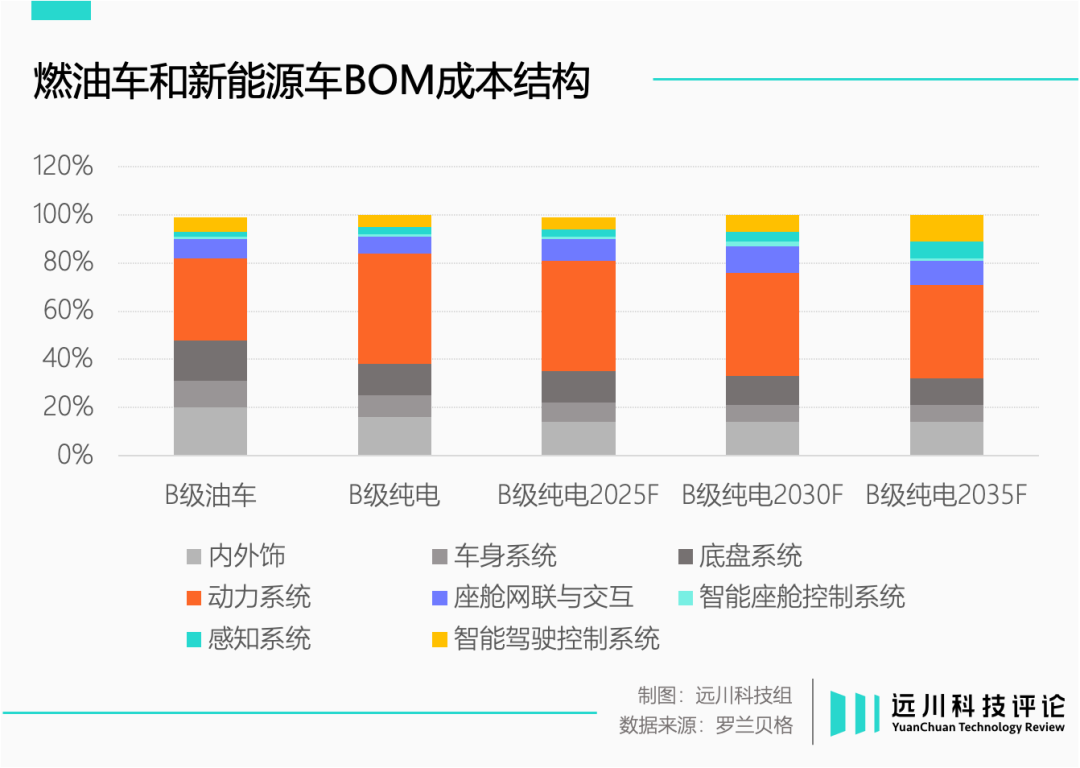

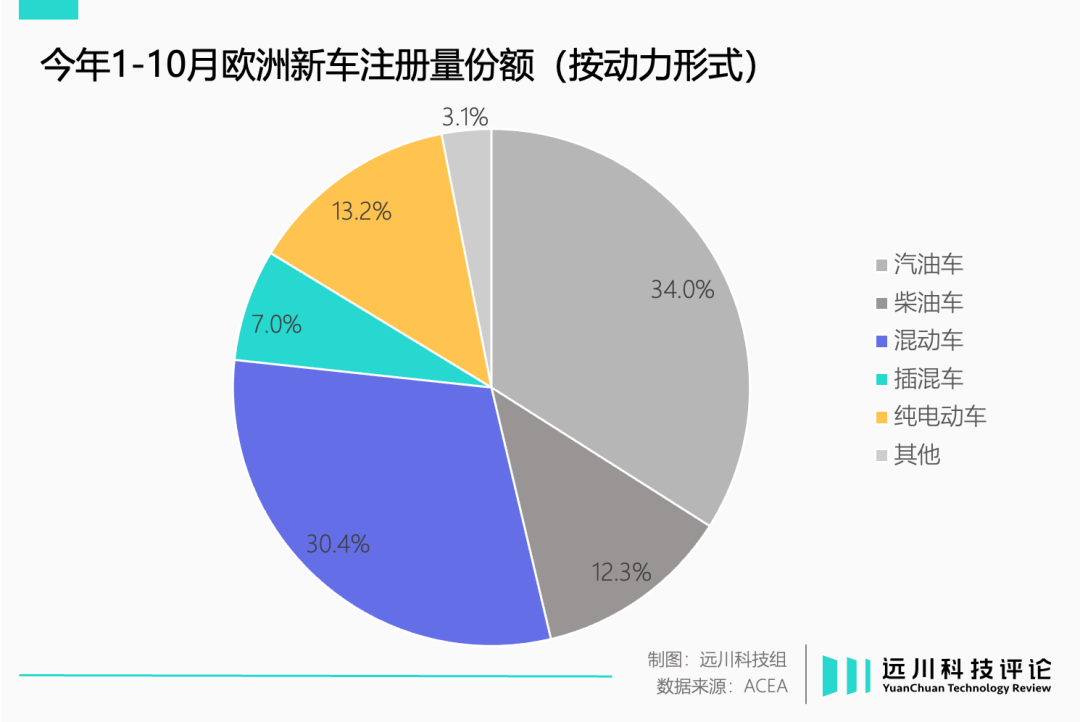

伴随电动车渗透率提高,汽车用钢市场不可避免的受到影响:生产一辆燃油车汽车,钢材用量会占据整车质量的 70%。但由于电池增加了车重,电动车企开始用铝等轻量化材料代替钢材,实现整车轻量化。

电动车改变的不仅仅是驱动汽车的能源,而是汽车的架构与生产方式,比如核心的三电系统、更加集中的电子电气架构。

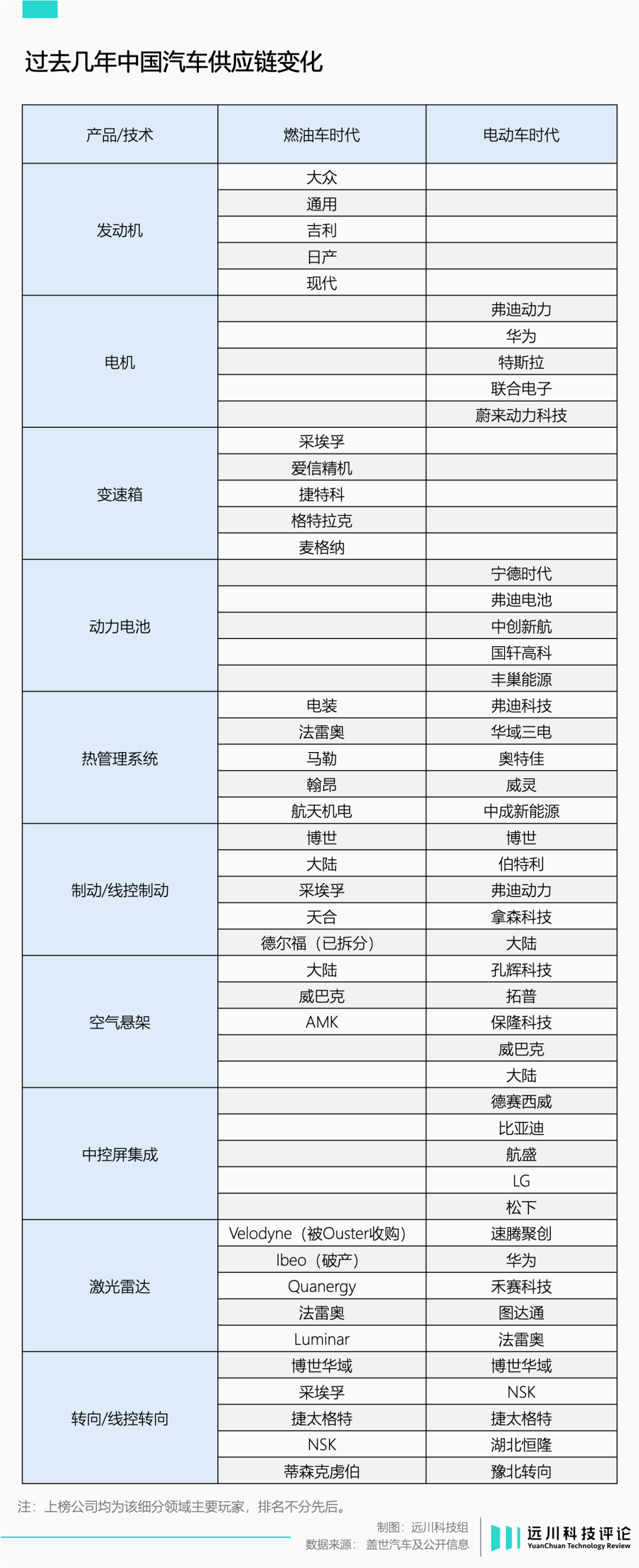

在这个过程中,电动车系统性创造了一些新的零部件,也系统性消灭了一些旧的零部件,改变了供应链格局。

马斯克提出一体化压铸的概念后,特斯拉高管联系了六家铸造公司,只有一家名叫意德拉的公司接受挑战。最终,后者提供的 GigaPress 让焊接两小时变成压铸两分钟,为 Model Y 省下了 20% 的生产成本。

伴随一体化压铸在汽车生产中的普及,新的供应商进入产业链,替代了老的供应商。

同时,任何颠覆式技术出现,都会让市场原本的水平分工走向垂直整合。

新技术的诞生期,车企会自己掌握零部件生产。随着产业链的成熟,零部件的竞争从技术转向成本,车企就会将附加值降低的零部件生产交给供应商,市场重新走向水平分工。

1970 至 2010 年,全球汽车制造商在生产环节掌握的知识产权比例从 90% 下降到 50%[3]。与之对应,供应链历经多年纵横捭阖,与下游车企组成了一个严密固化的体系。

但电机、逆变器、高算力芯片等全新零部件出现后,产业链会重新完成一个 “垂直整合 - 水平分工” 的周期,这个 “再分工” 的重组过程里,新的供应商改变原本的座次。

按照博世中国总裁徐大全的说法,汽车零部件是 “一个以大规模量产获取微薄利润的行业”。那么,单薄的财务指标撞上行业的结构性重组,影响无疑是毁灭性的。

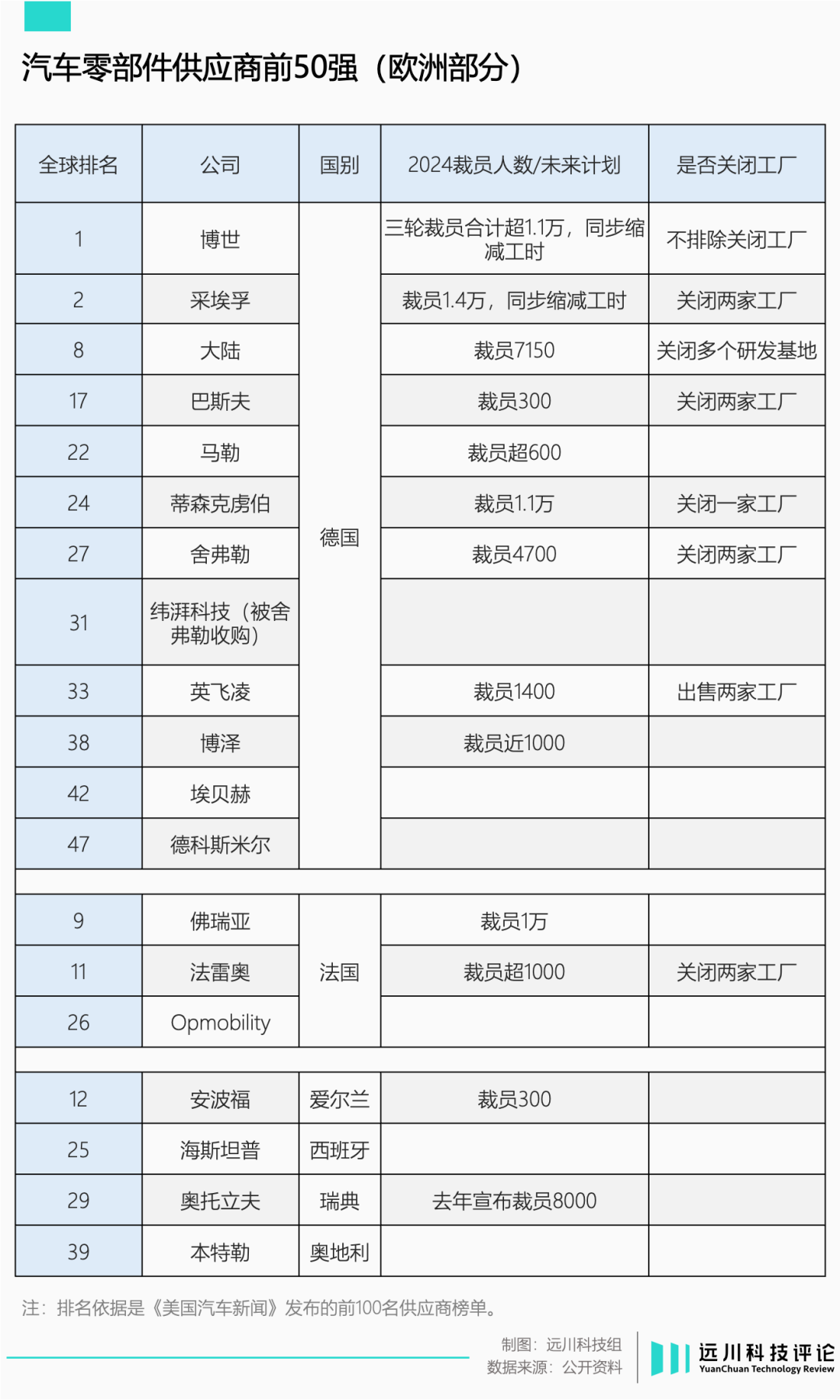

截至目前,欧洲汽车零部件供应商宣布的裁员规模已超 5 万人。除了蒂森克虏伯,博世最新宣布裁员 5550 人,采埃孚也敲定分批裁减约 1.4 万名员工的计划。

零部件供应商一边要面对车企 “夺权”,一边不得不接受新秩序的建立。燃油车和电动车零部件之间往往没有关联性,这意味着之前建立起的技术壁垒和先验知识没了用武之地,所有供应商都要迎接新一轮分工的挑战。

在新能源车高奏的凯歌声中,德国人成为了尴尬的缺席者。

人才的断崖

不久前,汽车供应商舍弗勒宣布关闭欧洲两座工厂:位于奥地利贝恩多夫生产轴承的工厂,和英国最后的生产基地谢菲尔德工厂。

谢菲尔德工厂开业于 1989 年,负责生产乘用车的离合器系统。在舍弗勒的声明中,工厂面临 “严重的产能过剩 [5]”。

2018 年,全球新能源汽车市场只有 200 万辆规模。到了 2024 年,这个数字变成了 1600 万辆。新能源车增速远远超过乘用车大盘,意味着手动挡燃油车份额持续下滑,离合器需求自然大幅下降。

在德国汽车供应商的裁员潮中,电动化与智能化相关部门是主要下刀口。这反映了供应商在电动化转型语境下的另一个结构性难题:前置产业的缺失。

不久前申请破产保护的欧州电池公司 Northvolt 是个典型的例子,陆陆续续拿到 140 亿美元的投资后,Northvolt 的电池产能只达到了预期目标的 1/200,大众、西门子等欧洲公司抱着分散供应链的动力一掷千金,只买了张政治正确的赎罪券。

宁德时代创始人曾毓群在采访中,将罪魁祸首总结为 “人才”:电化学在欧洲被视为低端领域,几乎没什么年轻人愿意学,但中国拥有相当可观的电化学人才。

原因在于,新能源车的动力电池出现前,其 “前置产业” 消费电子锂电池就早早在东亚地区落地生根。世纪初,中国一度出现 ATL、比亚迪、力神、比克 “锂电四大天王”,与日韩老牌列强三足鼎立,ATL 则是曾毓群的老东家。

曾毓群(左)与 ATL 创始人陈棠华(中)

曾毓群(左)与 ATL 创始人陈棠华(中)高校可以筛选人才,但培养人才的是本土的优势产业。

在动力电池出现前,消费电子市场充当了电化学人才的 “蓄水池”,为造车新势力培养了大量储备人才。同样的道理,特斯拉崛起的核心因素之一,是苹果、Google、AMD 这些 IT 巨头源源不断的人才输送。

无论是电化学还是 IT,德国乃至欧洲的人才储备几乎都是一片荒芜。Northvolt 的高管团队中,电化学背景的人才寥寥无几,曾毓群在访谈中毫不客气地说:

“首先,他们的设计是错误的;其次,他们的工序是错误的;最后,他们的设备是错误的。”

在电动化与智能化的趋势面前,人才断层是传统汽车工业强国面临的普遍性问题。面对软件人才匮乏,如坐针毡的丰田开始鼓励 9000 名员工 “转码”,学习编程语言,转岗软件工程师。

即便在传统优势领域,欧洲似乎也在节节败退。参考德国汽车工业协会的一项抽样调查:汽车行业超过三分之一的公司打算将生产转移到德国以外的地方,仅 1% 考虑增加本国投资 [6]。

汽车对经济增长的乘数效应,决定其影响会像涟漪一样扩散。当一家公司撤走投资,依附其间供应商连同就业岗位将一并消失。产业链带走的不仅仅是工厂,而是整个人才的筛选与培养体系。让它们离开很容易,重建却很艰难。

奥巴马问过乔布斯类似的问题,后者直言不讳的回答被《纽约时报》原封不动的刊发:“那些工作不会回来了。”

苹果的聪明之处在于,超过 90% 的 iPhone 都在中国生产,但以芯片设计、工艺研发为代表的高附加值环节,从没有离开过加州的苹果总部。中国的制造能力帮助特斯拉走出泥潭,但后者所有的软硬件技术成果,都孕育在美国的实验室。

当欧洲车企和零部件巨头开始纷纷在中国设立研发中心,中国团队越来越多地主导项目开发,高附加环节的转移也会有条不紊的行进。

桃子的果肉腐烂,果核可以重新生根发芽;洋葱被一层一层剥开,留下的就只有眼泪了。

蛋糕重新分配

大众 CEO 奥博穆今年来了四趟中国,在总部罢工的间隙,奥博穆仍然抽出时间回到 “母校” 同济大学演讲。除提到保时捷会在中国成立本土研发中心外,奥博穆还表示:大众希望在中国市场可以与比亚迪并驾齐驱 [8]。

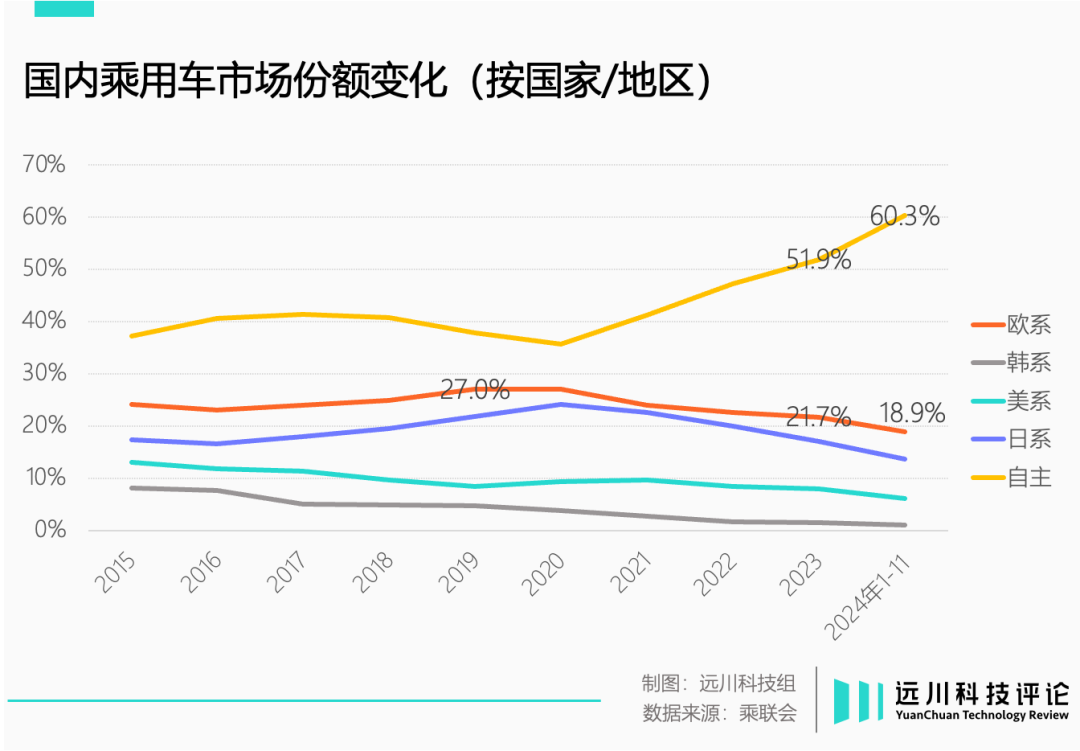

过去几年,韩系车在中国市场逐渐触底,日系车份额陡然下滑,欧洲车市占率也从 2019 年的 27% 减至 19.2%,德系车占比超过 9 成。

同一时期,中国新能源汽车渗透率连续五个月突破 50%。今年三季度,自主品牌乘用车份额超过 60%。换句话说,“燃油 + 合资” 这对组合,生存空间被极大压缩。

按照瑞银的口径,陷入 “产能过剩” 的反而是海外车企:2014 至 2022 年,跨国车企及其合资品牌每年从中国市场赚取约 200 亿美元利润,但目前,他们在中国的冗余产能达到 1000 万辆。

近五年来,国内汽车产能利用率维持在 80% 左右。而根据路透社调查 [9],欧洲生产乘用车在内的轻型车工厂,平均产能利用率仅有 60%。在高成本地区,产能利用率下滑超过 10%。

欧洲汽车供应商的危机常被归结为不敌中国的低成本优势,但更接近事实的真相恐怕是:在电动车产业链的 “垂直整合 - 水平分工” 周期中,中国供应商抓住了产业链重塑的机会。

电动车的许多零部件诞生于日本,举例来说,日本电产和日本电装有非常强大的电机生产能力,但由于缺乏下游需求,导致空有技术没有销量,研发迭代也就成了空谈。

日产和 NEC 曾合资成立动力电池公司 AESC,同样因为缺少需求卖给了中国风电巨头远景。当日产的电动车型姗姗来迟,电池供应商是中国公司欣旺达;本田电动车的电池来自宁德时代,电机和电控同样来自中国公司。

前经产省官僚古贺茂名曾提及日本电动车供应链转型受阻的原因:以两田为代表的车企既要做纯电车,又不愿意放弃燃油车。终端产品的技术路线模糊不清,让上游的供应商不知道该往哪个方向投资。

当电动车产业链度过技术周期,开始转向以标准化生产能力主导的成本周期时,行业会重新从垂直整合走向水平分工,只是旧王会倒下,新贵走向舞台中央。

对传统汽车工业强国来说,供应商的塌方是比车企销量下滑更值得警醒的事,因为前者代表了汽车工业隐含的附加值。

举一个不恰当的例子,一辆售价 20 万元的大众燃油车,由于核心零部件由德国供应商生产,德国公司作为整体很可能拿走了 15 万元甚至更多的附加值。

但一辆 20 万元的大众电动车,很可能有 15 万的附加值属于中国公司。

日本学者西村吉雄在 2013 年出版了一本书,叫做《日本电子产业兴衰录》。他在书中拿汽车和电子两个产业来做对比 [4]:日本汽车工业依然欣欣向荣,为何电子产业坍塌了?

原因在于汽车工业是典型的 “渐进式创新”,即核心技术成熟且固化,后续的微小创新也依赖长期的工艺积累,很容易形成强者恒强的局面。欧洲汽车工业的繁荣,是因为斯柯达和克虏伯在 100 年前就开始做大炮了。

而电子产业属于典型的 “颠覆式创新”,核心技术不断变化,技术迭代速度极快,性能和成本会随着技术迭代指数级上升与下降。

只是西村吉雄没有料到,《日本电子产业兴衰录》出版之际,美国汽车杂志 Motor Trend 把 “年度汽车” 颁发给了特斯拉 Model S,而非思域、GT-R 这些日本常客 —— 昔日 “渐进创新” 的汽车产业迎来了 “颠覆创新”,王侯将相宁有种乎的故事开始上演。

如今深陷裁员危机的供应链企业,无一不是以优厚待遇和福利为标签的行业巨头。劳动力的定价也许关乎制度与文化,但其真正的核心要素恐怕只有一个:他们在产业链里对应的位置,是否能够创造足够多的附加值?

来源:远川科技评论 ,作者徐珊珊

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏